Tuy nhiên, trong nhiều câu chuyện tăng giá, nhà đầu tư vẫn khó tìm kiếm lợi nhuận bởi cổ phiếu không có thanh khoản hay doanh nghiệp bị nghi ngại chất lượng lợi nhuận, tiềm ẩn rủi ro cao.

Hiện tượng SRA, AMV, CAG, BST

Cổ phiếu SRA của Công ty cổ phần Sara Việt Nam xứng đáng là “hiện tượng” của năm 2018. Niêm yết trên Sở Giao dịch chứng khoán Hà Nội (HNX) từ 10 năm trước nhưng gần như bị quên lãng bởi suốt nhiều năm ròng, thị giá SRA chỉ đi ngang dưới mệnh giá, khối lượng giao dịch “èo uột“ với vài ba nghìn cổ phiếu mỗi phiên, kết quả kinh doanh thì “lỗ nhiều hơn lãi”.

Tuy nhiên, mọi chuyện đã thay đổi trong năm 2018 khi Công ty chuyển hướng kinh doanh sang lĩnh vực y tế, liên tiếp quý II và quý III/2018, SRA báo lãi tăng vọt quanh mức 30 tỷ đồng mỗi quý. Trên thị trường, giá cổ phiếu SRA tăng từ 9.300 đồng/cổ phiếu lên gần 80.000 đồng/cổ phiếu chỉ trong 1 tháng rưỡi. Sau khi rớt không phanh về gần 20.000 đồng/cổ phiếu, SRA nhanh chóng leo lại đỉnh cũ, nhưng rồi rớt 50% ngay sau đó.

Đi kèm mức “siêu biến động” của thị giá, thanh khoản cổ phiếu cũng tăng lên hàng chục nghìn đơn vị khớp lệnh/phiên, có phiên có 200 - 300 nghìn cổ phiếu được giao dịch, tỷ lệ không nhỏ trên số lượng cổ phiếu niêm yết chỉ 2 triệu đơn vị.

Nhiều cổ phiếu vốn hóa vừa và nhỏ tăng giá mạnh trong năm 2018.

Tuy vậy, chuyển biến kinh doanh của SRA khiến nhà đầu tư khó có thể yên tâm. Cụ thể, lợi nhuận sau thuế 9 tháng năm 2018 đạt 54,6 tỷ đồng, tăng mạnh so với mức 1,3 tỷ đồng cùng kỳ năm ngoái, chủ yếu đến từ việc hợp nhất 3 công ty con là Công ty cổ phần Sản xuất kinh doanh thiết bị y tế môi trường Phú Thọ, Công ty cổ phần Đầu tư kỹ thuật cao Nha Trang và Công ty cổ phần Đầu tư kỹ thuật cao Cần Thơ. Cả 3 doanh nghiệp này cùng được thành lập tháng 8/2017 và được SRA sở hữu 98%.

Thậm chí, ngay trong quý IV/2017, tức chỉ vài tháng sau khi thành lập, các công ty con này đã đem về cho SRA gần 30 tỷ đồng doanh thu và 10 tỷ đồng lợi nhuận. Đem lại siêu lợi nhuận chỉ sau vài tháng thành lập nhưng hoạt động của các công ty này hầu như không có thông tin để đánh giá.

Trước đó, báo cáo tài chính quý II/2018 và năm 2017 của SRA cho thấy, hoạt động kinh doanh có nhiều liên quan đến các công ty con của Công ty cổ phần Sản xuất kinh doanh dược và trang thiết bị y tế Việt Mỹ (AMV).

Một điểm khiến nhà đầu tư dễ băn khoăn với SRA là cơ cấu cổ đông loãng, các lãnh đạo hầu như không nắm giữ cổ phiếu, tỷ lệ sở hữu của các cổ đông lớn cũng chỉ hơn 13%. Sau khi công bố kết quả kinh doanh tăng trưởng, một lãnh đạo SRA đăng ký mua vào cổ phiếu. Dù thời gian đăng ký mua đúng lúc thị giá giảm mạnh, nhưng kết quả, vị lãnh đạo SRA vẫn không mua được cổ phiếu nào với lý do “diễn biến thị trường không thuận lợi”.

Với AMV, thị giá cũng đã bứt phá mạnh mẽ từ cuối tháng 8/2018 đến nay khi tăng từ vùng giá 15.000 đồng/cổ phiếu lên sát 40.000 đồng/cổ phiếu và trở thành một trong những cổ phiếu có mức tăng giá ấn tượng nhất trong năm 2018. AMV cũng báo cáo lợi nhuận sau thuế 9 tháng đầu năm 2018 cao hơn 3 lần cùng kỳ năm 2017.

Với CAG của Công ty cổ phần Cảng An Giang - cổ phiếu có mức tăng giá 6,5 lần từ đầu năm đến nay và nhiều khả năng trở thành mã có mức sinh lời cao nhất trên sàn niêm yết trong năm 2018, nhưng nhà đầu tư gần như không có cơ hội tìm kiếm lợi nhuận khi mà CAG hầu như không có thanh khoản, thị giá được đẩy lên chỉ bằng một vài trăm cổ phiếu được khớp lệnh mỗi phiên.

Ngay cả với cổ đông hiện hữu của CAG, việc hiện thực hóa lợi nhuận tại mức giá hiện nay cũng được đánh giá là không thể. Hệ số giá trên thu nhập (P/E) đang ở mức hàng trăm lần, con số lợi nhuận do cổ phiếu tăng giá có lẽ chỉ nằm trên báo cáo.

Tương tự CAG, nhiều cổ phiếu khác tăng giá hàng hàng chục, thậm chí hàng trăm phần trăm kể từ đầu năm, nhưng nhà đầu tư không có cơ hội tìm kiếm lợi nhuận bởi không có lệnh mua bán, mỗi phiên chỉ một vài trăm cổ phiếu khớp lệnh, đủ để đẩy giá lên cao. Trong đó, có thể kể đến những cái tên như BST của Công ty cổ phần Sách và thiết bị Bình Thuận, AME của Công ty cổ phần Alpanma E&C, NST của Công ty cổ phần Ngân Sơn…

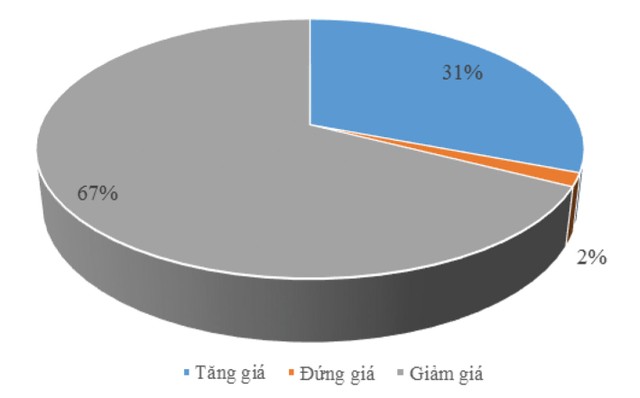

Chỉ 31% số mã có tăng trưởng dương năm 2018

Thị trường chứng khoán Việt Nam đang đi đến những phiên giao dịch cuối cùng của năm 2018, chuẩn bị khép lại một năm đầy cảm xúc: Nếu như 1/3 chặng đường đầu tiên là sự hưng phấn, sôi nổi khi VN-Index vượt qua đỉnh lịch sử 10 năm thì gần như toàn bộ 2/3 chặng đường còn lại, xu hướng giảm điểm chiếm ưu thế trước ảnh hưởng của những biến động đến từ yếu tố vĩ mô trong nước và quốc tế.

phân loại cổ phiếu theo biến động giá trong năm 2018.

Thống kê trong 726 cổ phiếu trên sàn niêm yết tính đến hết phiên giao dịch ngày 14/12/2018 (không tính số cổ phiếu niêm yết mới trong năm), chỉ có khoảng 31% có mức tăng trưởng dương về thị giá, cho thấy cơ hội tìm kiếm lợi nhuận trên thị trường chứng khoán ngày càng khó hơn.

Theo đó, nhiều cổ phiếu vốn hóa lớn tăng giá tốt hồi đầu năm nhưng khó khăn của thị trường chung đã xóa đi toàn bộ thành quả đạt được và chỉ một số ít giữ được đà tăng giá tốt như BVH, VIC, BID… Tuy nhiên, bên cạnh đó, thị trường lại chứng kiến sự bứt phá của nhiều cổ phiếu vừa và nhỏ có kết quả kinh doanh tăng trưởng.

Dù dòng tiền vào thị trường chứng khoán về cuối năm suy yếu đáng kể so với những tháng trước đó, thị giá các cổ phiếu vốn hóa lớn diễn biến phân hóa khiến các chỉ số như VN-Index, HNX-Index không có được sự tăng điểm, nhưng câu chuyện sinh lời tốt tại nhiều cổ phiếu thuộc các nhóm bất động sản, dịch vụ tài chính (ngân hàng, chứng khoán, bảo hiểm…) hay sóng ngành dệt may, thủy sản cho thấy cơ hội tìm kiếm lợi nhuận khó khăn hơn nhưng vẫn luôn hiện hữu.

Sang năm 2019, triển vọng tăng trưởng của thị trường chứng khoán Việt Nam đang được dự báo phải đối mặt với không ít khó khăn, từ biến động bất thường của dòng vốn ngoại, cuộc chiến tranh thương mại, sự giảm tốc tăng trưởng của nền kinh tế toàn cầu cho tới việc kiểm soát tốc độ tăng trưởng của Ngân hàng Nhà nước, rủi ro lãi suất tăng trở lại, mức tăng trưởng lợi nhuận của nhiều doanh nghiệp được dự báo thấp hơn năm 2018…

Chẳng hạn, đối với vấn đề tăng trưởng lợi nhuận, trong báo cáo triển vọng năm 2019 mà Công ty Quản lý quỹ VinaCapital vừa công bố, tăng trưởng thu nhập trên mỗi cổ phần (EPS) của các doanh nghiệp được dự báo sẽ chỉ đạt 12 - 13% trong năm 2019 so với mức 25% của năm 2018.

Trong đó, tăng trưởng EPS trong hoạt động kinh doanh chính của lĩnh vực ngân hàng - nhóm cổ phiếu đang chiếm 1/4 tổng vốn hóa thị trường chứng khoán dự báo có thể giảm khoảng 4% do tăng trưởng tín dụng toàn hệ thống giảm từ 16% năm 2018 xuống còn 14% năm 2019. Với các doanh nghiệp phát triển bất động sản, tăng trưởng lợi nhuận cũng có thể giảm từ trên 100% năm 2018 xuống còn 17% năm 2019, do các hoạt động trên thị trường giảm sau nhiều năm tăng mạnh.

Tuy vậy, VinaCapital đánh giá cao việc Chính phủ đang quản lý nền kinh tế một cách hợp lý, lạm phát trong tầm kiểm soát, nội tệ ổn định hơn hầu hết các thị trường mới nổi trong năm 2018. Dòng vốn đầu tư trực tiếp từ nước ngoài (FDI) tiếp tục chảy vào Việt Nam nhờ có chi phí lương thấp, lực lượng lao động chất lượng cao và vị trí địa lý gần chuỗi cung ứng của các nhà sản xuất khu vực sẽ giúp ổn định nội tệ và thúc đẩy tiêu dùng trong nước.

Thậm chí, các doanh nghiệp Việt Nam có thể hưởng lợi từ cuộc chiến thương mại trong dài hạn từ việc các công ty tái bố trí cơ sở sản xuất từ Trung Quốc sang Việt Nam. Trong ngắn và trung hạn, các công ty Mỹ có thể chọn đặt hàng với nhà cung ứng ở Việt Nam thay vì Trung Quốc để tránh thuế.

Những yếu tố này sẽ là nền tảng để thị trường chứng khoán tiếp tục có những cơ hội tìm kiếm lợi nhuận cho nhà đầu tư, nhất là khi hệ số P/E của nhiều cổ phiếu đang ở vùng hấp dẫn. VinaCapital cũng dự báo, các doanh nghiệp vốn hóa tầm trung (Midcap) thuộc nhóm phòng thủ như sản xuất bao bì cho tiêu dùng nội địa, thiết bị y tế, dược phẩm… có thể sẽ diễn biến vượt trội trong năm 2019.

Ngoài câu chuyện tăng trưởng doanh thu lợi nhuận, việc cổ phần hóa, thoái vốn nhà nước năm 2019 có thể mang lại cơ hội tìm kiếm lợi nhuận cho nhà đầu tư như trường hợp thoái vốn của Tổng công ty Đầu từ và Kinh doanh vốn nhà nước (SCIC) tại Tổng công ty Xây dựng và xuất nhập khẩu Việt Nam (VCG) vừa qua. Thị giá cổ phiếu VCG đã tăng gần 20% từ khi SCIC công bố thoái vốn đến khi thoái thành công.