Thị trường “ngó lơ”

Ngày 20/2/2019, Sở Giao dịch chứng khoán Hà Nội (HNX) đã ra thông báo không tổ chức phiên đấu giá bán cổ phần của 3 công ty nước do UBND tỉnh Nghệ An sở hữu, bao gồm CTCP Cấp nước Thái Hòa, CTCP Cấp nước Quỳnh Lưu và CTCP Cấp nước Diễn Châu vào ngày 25/2/2019 như kế hoạch.

Nguyên nhân là đến hết thời hạn đăng ký và đặt cọc đấu giá (15 giờ 30 ngày 18/2/2019), vẫn không có nhà đầu tư nào tham dự. Do vậy, phiên đấu giá không đủ điều kiện tổ chức.

Tính từ đầu năm 2019 đến nay, hàng loạt công ty nước đã được đưa ra đấu giá phần vốn nhà nước theo kế hoạch thoái vốn, bán vốn nhà nước tại các doanh nghiệp. Tuy vậy, lượng nhà đầu tư quan tâm đến các doanh nghiệp khá hạn chế, trái ngược với sự sôi động trong các đợt đấu giá tại doanh nghiệp thuộc nhiều ngành nghề khác.

Cùng thời gian với ba cuộc đấu giá bị hủy trên, đợt đấu giá bán vốn của UBND tỉnh Nghệ An tại CTCP Cấp nước Cửa Lò dù có kết quả khả quan hơn, nhưng cũng chỉ có 3 nhà đầu tư đăng ký mua cổ phần, gồm 1 tổ chức và 2 cá nhân.

Trước đó, đợt đấu giá cổ phần CTCP Cấp thoát nước Ninh Bình do UBND tỉnh Ninh Bình sở hữu cũng chỉ có 1 tổ chức và 3 cá nhân tham gia. Đợt đấu giá cổ phần Công ty Cấp nước và đầu tư xây dựng của tỉnh Đắc Lắc cũng chỉ thu hút 8 nhà đầu tư.

Trên thị trường chứng khoán, tình trạng cổ phiếu nước bị “treo” thanh khoản cũng không hiếm gặp. Đăng ký giao dịch trên sàn UPCoM từ tháng 3/2016, cổ phiếu DNW (CTCP Cấp nước Đồng Nai) có thanh khoản bình quân vỏn vẹn vài trăm cổ phiếu một phiên, số phiên không có giao dịch áp đảo so với những phiên có giao dịch. Đây cũng là tình trạng của cổ phiếu GDW (CTCP Cấp nước Gia Định), CLW (Cấp nước Chợ Lớn).

Hàng chục cổ phiếu ngành cấp nước khác như CTW (CTCP Cấp thoát nước Cần Thơ), TAW (Cấp nước Trung An), THW (Cấp nước Tân Hòa), BDW (Cấp thoát nước Bình Định), BGW (Nước sạch Bắc Giang), BPW (Cấp nước Bình Phước)… còn thường xuyên trắng cả bên mua lẫn bên bán.

Chỉ có hai cổ phiếu có giao dịch khá tích cực, là TDM (CTCP Cấp nước Thủ Dầu Một) với thanh khoản bình quân 30 phiên gần nhất đạt hơn 154.000 đơn vị hay BWE của CTCP Nước môi trường Bình Dương đạt khối lượng khớp lệnh bình quân 30 phiên hơn 641.000 đơn vị.

Kinh doanh hiệu quả, vì đâu nên nỗi?

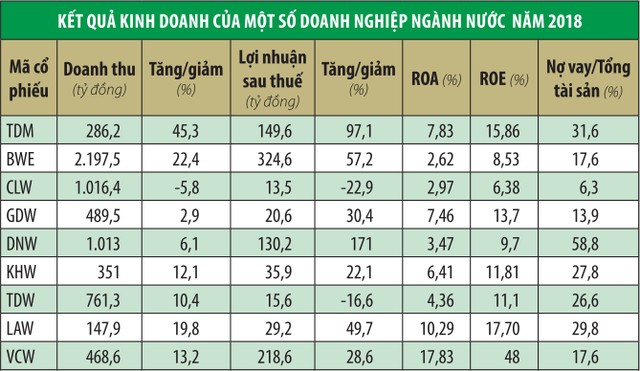

Kết thúc năm 2018, kết quả kinh doanh của hầu hết các công ty trong ngành đều khả quan với doanh thu, lợi nhuận tăng trưởng. Một số trường hợp còn ghi nhận đột biến về lợi nhuận như CTCP Cấp nước Đồng Nai hay CTCP Cấp nước Thủ Dầu Một.

CTCP Cấp nước Đồng Nai (DNW) báo lãi sau thuế tăng gấp 2,7 lần trong năm 2018 dù doanh thu chỉ tăng nhẹ 6,1%. Ngoài diễn biến tỷ giá thuận lợi giúp khoản lỗ chênh lệch tỷ giá ghi nhận vào chi phí thấp hơn cùng kỳ, lợi nhuận của DNW tăng đột biến là nhờ biên lợi nhuận được cải thiện trong khi chi phí bán hàng giảm đáng kể so với năm 2017.

CTCP Cấp nước Thủ Dầu Một (TDM) đã báo cáo doanh thu 286,2 tỷ đồng và lợi nhuận sau thuế 149,6 tỷ đồng, tăng lần lượt 45,3% và 98,1% so với mức thực hiện 2017, nhờ sản lượng tiêu thụ của Nhà máy nước Dĩ An và Bàu Bàng tăng cao theo nhu cầu sử dụng của các doanh nghiệp trên địa bàn. Biên lợi nhuận gộp đạt 64,5%. Tỷ suất sinh lợi trên tổng tài sản (ROA) và trên vốn chủ sở hữu (ROE) bình quân đạt 7,83% và 15,86%.

Tại CTCP Cấp nước Gia Định (GDW), mới niêm yết trên HOSE từ tháng 12/2018, dù doanh thu năm qua chỉ tăng 2,9%, nhưng nhờ biên lợi nhuận gộp cải thiện, đạt 38,6% mà lợi nhuận sau thuế tăng đến 30% so với năm trước. ROA và ROE cả năm đạt 7,46% và 13,7%.

Có thể thấy, hầu hết các doanh nghiệp ngành nước đang có biên lợi nhuận gộp khá hấp dẫn, ở mức trên dưới 30 - 40%.

Các chỉ tiêu lợi nhuận trên vốn chủ sở hữu (ROE) và tổng tài sản (ROA) cũng ở mức khả quan. Nhiều doanh nghiệp có ROE trên dưới 15%, gấp đôi so với mức lãi suất ngân hàng hiện tại. Cơ cấu vốn an toàn với tỷ lệ nợ vay trên tổng tài sản thấp, dòng tiền hoạt động kinh doanh và tỷ lệ tài sản tiền mặt dồi dào giúp duy trì chính sách cổ tức tiền mặt đều đặn…

Đây rõ ràng là những yếu tố hấp dẫn với dòng tiền đầu tư, vậy tại sao cổ phiếu ngành nước hầu như bị thị trường lãng quên.

Một số chuyên gia phân tích nhận định, do đặc thù xuất phát điểm là đơn vị nhà nước, mỗi công ty hầu như chỉ phụ trách cung cấp nước sạch cho một vài quận, huyện thuộc các tỉnh, thành phố khiến doanh nghiệp cấp nước có địa bàn kinh doanh giới hạn, quy mô tài sản, nguồn vốn khá nhỏ, thường chỉ ở mức dưới vài trăm tỷ đồng, phần nào kém hấp dẫn với các nhà đầu tư lớn.

Mặt khác, do là ngành kinh doanh thiết yếu, chịu sự quản lý khá chặt chẽ bởi các chính sách giá của nhà nước, mức tăng giá bán hàng năm thường chỉ bù đắp được mức tăng của tỷ lệ lạm phát, hầu hết đều không đầu tư ngoài ngành khiến doanh thu và lợi nhuận của các công ty cấp nước khó đột biến.

Ngoài đặc thù quy mô nhỏ, thiếu tính đột biến, không tạo ra được sóng ngành để thị trường chú ý, yếu tố địa phương trong hoạt động kinh doanh cũng khiến triển vọng của doanh nghiệp cấp nước ít được nhà đầu tư khu vực khác biết tới, nhất là khi các doanh nghiệp chưa chú trọng đến công tác quảng bá tên tuổi.

Sự sở hữu chi phối của cổ đông lớn nhà nước khiến lượng cổ phiếu tự do chuyển nhượng lưu hành ít. Những yếu tố đang có như chỉ tiêu sinh lợi tốt, cơ cấu vốn an toàn, cổ tức tiền mặt cao càng khiến cổ đông nắm giữ dài hạn khiến thanh khoản cổ phiếu đã thấp lại càng thấp hơn.

Tình hình đang thay đổi

Suốt thời gian dài gần như bị thị trường lãng quên, nhưng cùng với làn sóng đẩy mạnh cổ phần hóa, bán vốn nhà nước tại các doanh nghiệp nhà nước, trong đó có các doanh nghiệp ngành nước, triển vọng đối với cổ phiếu và doanh nghiệp trong ngành được đánh giá đang thay đổi.

Điều này một mặt đến từ việc ngày càng có nhiều nhà đầu tư lớn nhìn thấy sự hấp dẫn của ngành kinh doanh thiết yếu, có nhiều yếu tố mang tính độc quyền, triển vọng tăng trưởng sáng đã tích cực thâu tóm, sáp nhập (M&A) doanh nghiệp trong ngành, đẩy mạnh đầu tư tạo nên những doanh nghiệp quy mô lớn hơn, hấp dẫn nhà đầu tư hơn.

Một số những nhà đầu tư đáng chú ý vào ngành nước thời gian qua có thể kể đến như CTCP Nhựa Đồng Nai (DNP), CTCP Cơ điện lạnh (REE)…

Tại DNP, từ một doanh nghiệp chuyên sản xuất ống nhựa xây dựng và bao bì, kinh doanh nguyên vật liệu, phụ gia ngành nhựa, mảng kinh doanh phụ kiện cho cấp thoát nước chiếm tỷ trọng nhỏ, từ năm 2014, Công ty đã tăng vốn mạnh thông qua các đợt phát hành cho cổ đông hiện hữu, phát hành riêng lẻ, tăng vốn từ nguồn lợi nhuận giữ lại để thực hiện đầu tư vào lĩnh vực sản xuất, cung ứng nước sạch.

Đến cuối năm 2018, DNP đã sở hữu hơn chục công ty nước dưới dạng công ty con, liên kết, đầu tư tài chính khắp các tỉnh từ Nam ra Bắc như CTCP Bình Hiệp, Nhà máy nước Đồng Tâm, CTCP Cấp thoát nước các tỉnh Long An, Cần Thơ, Tây Ninh, Cà Mau, Bắc Giang…

Với REE, ngành nước cũng đang là một trụ cột đầu tư với 1 công ty con, 7 công ty liên kết và nhiều khoản đầu tư dài hạn khác đến cuối năm 2018.

Không chỉ tăng sức cầu cổ phiếu trên thị trường, tăng tính cạnh tranh giữa nhà đầu tư, tạo nên đột biến trong giao dịch, mà chính hoạt động kinh doanh, quy mô của các doanh nghiệp cũng đang dần thay đổi khi thoát bóng nhà nước, sự năng động, linh hoạt của quản lý tư nhân kỳ vọng sẽ khai thác tốt hơn các tài sản hiện hữu, cải thiện hiệu quả kinh doanh.

Đặc biệt là việc các doanh nghiệp đang có quỹ tiền mặt khá dồi dào, có thể sử dụng để đầu tư nâng cao công suất hoặc đầu tư nhà máy, đáp ứng nhu cầu tiêu thụ ngày càng cao của người dân và doanh nghiệp hoặc đầu tư vào các ngành kinh doanh đang “hot” như bất động sản khi không ít doanh nghiệp cũng đang có lợi thế sở hữu đất đai có vị trí thuận lợi tại các địa phương.

Đây sẽ là thay đổi quan trọng để cổ phiếu ngành nước hấp dẫn hơn trong mắt nhà đầu tư trong thời gian tới, bên cạnh những lợi thế sẵn có đến từ đặc thù lĩnh vực hoạt động kinh doanh.