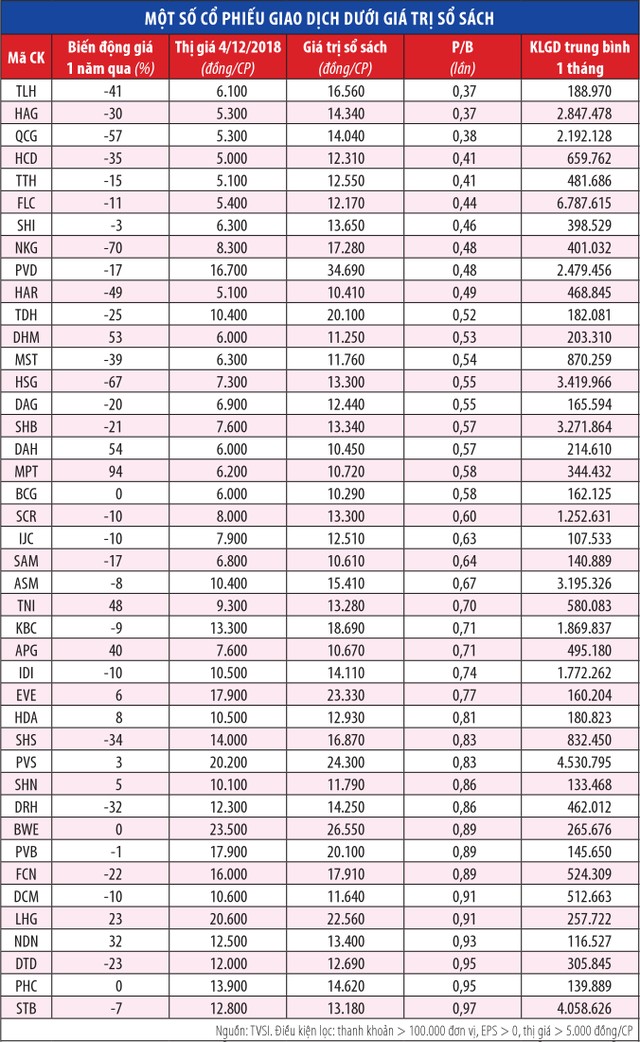

419 cổ phiếu có giá dưới giá trị sổ sách

Theo thống kê phiên 4/12/2018 của Công ty Chứng khoán Tân Việt (TVSI), có 419 cổ phiếu niêm yết trên hai Sở giao dịch chứng khoán TP.HCM và Hà Nội có giá dưới giá trị sổ sách (P/B < 1), không tính trường hợp Công ty cổ phần Cmistone Việt Nam (CMI) có giá trị sổ sách âm do lỗ lũy kế đột biến trong nửa đầu năm 2018.

Trong nhóm cổ phiếu này, 268 mã có giá dưới mệnh giá bao gồm 69 mã có giá dưới 3.000 đồng/cổ phiếu; hầu hết cổ phiếu có giá “trà đá” (dưới 3.000 đồng/cổ phiếu) thuộc các doanh nghiệp hoạt động thua lỗ, vi phạm công bố thông tin và bị đưa vào diện cảnh báo, kiểm soát hoặc tạm ngừng giao dịch như KHB của Công ty cổ phần Khoáng sản Hòa Bình, CTA của Công ty cổ phần Vinavico, SVN của Công ty cổ phần Solavina, SDE của Công ty cổ phần Kỹ thuật điện Sông Đà.

Chiều ngược lại, không hiếm doanh nghiệp có giá cổ phiếu dưới giá trị sổ sách vẫn được đánh giá cao về tiềm năng hồi phục nhờ sở hữu các tài sản chất lượng.

Nguyên nhân chủ yếu dẫn đến tình trạng P/B thấp là do cơ cấu cổ đông cô đặc và nắm giữ dài hạn, thanh khoản thấp khiến thị giá không phản ánh giá trị thực, hoặc bối cảnh kinh doanh thay đổi dẫn đến các tài sản chất lượng nhưng không thể khai thác hiệu quả…

Chẳng hạn, Công ty cổ phần Khoan và dịch vụ khoan dầu khí (PVD) là doanh nghiệp trong nước duy nhất sở hữu các giàn khoan dầu khí, giá trị tài sản cố định (chủ yếu là các giàn khoan) chiếm trên 70% tổng tài sản. Vào thời hoàng kim, giá dầu trên mức 100 USD/thùng, các giàn khoan hoạt động hết công suất, PVD thu về 2.500 tỷ đồng lợi nhuận/năm, cổ phiếu được giao dịch với giá gấp 3 - 4 lần giá trị sổ sách. Tuy nhiên, giá dầu giảm từ cuối năm 2014 khiến nhiều dự án thăm dò, khai thác dầu khí bị đình chỉ hoặc giãn tiến độ, giá thuê giàn khoan giảm đã ảnh hưởng lớn đến hoạt động kinh doanh của PVD.

Năm 2017, doanh thu dịch vụ khoan của PVD giảm 35% so với năm 2016, lợi nhuận gộp mảng này lỗ 166,5 tỷ đồng do giá cho thuê giàn khoan giảm và nhiều giàn khoan hầu như không có việc. Trong 9 tháng đầu năm 2018, lợi nhuận trước thuế hợp nhất của PVD âm 238 tỷ đồng. Không quá khó hiểu vì sao thị giá PVD giờ đây chưa bằng 50% giá trị sổ sách.

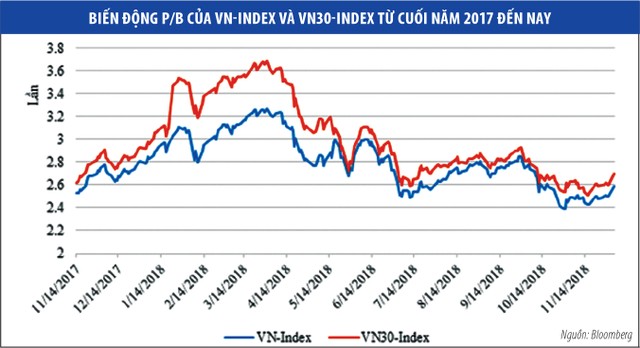

Yếu tố thị trường cũng khiến số cổ phiếu giao dịch dưới giá trị sổ sách tăng mạnh. Sau khi VN-Index lập đỉnh lịch sử vào ngày 9/4/2018 tại 1.204 điểm, thị trường liên tục có những tháng giảm điểm, có lúc xuống dưới 900 điểm. Thời điểm 4/12/2018, VN-Index là 958,8 điểm, thấp hơn 21% so với đỉnh và thấp hơn 2,4% so với đầu năm. Diễn biến đi xuống của thị trường chung khiến dòng tiền suy giảm, giá trị giao dịch từ trên 10.000 tỷ đồng/phiên đầu tháng 4/2018 chỉ còn hơn 2.000 tỷ đồng/phiên cuối tháng 11/2018 , thấp nhất trong 2 năm trở lại đây.

Khi định giá của VN-Index giảm về mức tương đương cuối năm 2017, nhiều cổ phiếu vốn hóa lớn, cơ bản tốt vẫn chưa hấp dẫn được dòng tiền quay trở lại, nên thị giá các cổ phiếu vốn hóa vừa và nhỏ cũng không dễ tăng trưởng. Thống kê biến động giá của TVSI cho biết, trong các cổ phiếu đang có P/B dưới 1, có 71% số cổ phiếu giảm giá trong 1 năm trở lại đây, gồm 33% mã giảm từ 30% trở lên.

Hệ số P/B thấp, đãi cát tìm cơ hội

Trong bối cảnh điểm số và thanh khoản trên thị trường sụt giảm, nhiều nhà đầu tư có tâm lý chán nản, ngay cả với cổ phiếu vốn hóa lớn. Tuy nhiên, nhóm cổ phiếu có P/B < 1 trở nên hấp dẫn hơn, nhất là với những nhà đầu tư giá trị. Mặc dù vậy, cuộc săn lùng những cổ phiếu tiềm năng giữa ma trận những cổ phiếu yếu kém không hề đơn giản, có thể ví như “đãi cát tìm vàng”.

Đối tượng “vàng” được hướng đến là những doanh nghiệp có tài sản chất lượng tốt nhưng chưa khai thác hiệu quả bởi tình hình kinh doanh khó khăn. Các cổ phiếu này có thể trở thành những khoản đầu tư chất lượng khi thị trường thay đổi, từ tài sản đang “nằm chết” trở lại hoạt động, giúp đạt hiệu quả nhanh chóng so với doanh nghiệp phải đầu tư mới.

Ngoài nhóm dầu khí như PVD, PVS, PVB... thì nhóm bất động sản đang được nhiều nhà đầu tư quan tâm trong nhóm cổ phiếu có P/B thấp. Trong đó, đáng chú ý là các doanh nghiệp có quỹ đất lớn nhưng chưa triển khai được các dự án khiến chỉ tiêu lợi nhuận chưa phản ánh hết giá trị của các tài sản như TDC, IJC, KBC.

Đơn cử, Công ty cổ phần Kinh doanh và Phát triển Bình Dương (TDC) sở hữu quỹ đất hàng ngàn héc-ta tại Bình Dương, đều đã thực hiện đền bù và hoàn thiện thủ tục pháp lý để triển khai đầu tư, nhưng tốc độ triển khai chậm khiến lợi nhuận những năm qua được đánh giá chưa tương xứng với tiềm năng của doanh nghiệp, thị giá cổ phiếu TDC hiện chưa đến 8.000 đồng/cổ phiếu, tương đương 70% giá trị sổ sách.

Trong bối cảnh giá đất tại Bình Dương còn nhiều tiềm năng tăng do chính quyền tỉnh đang thu hút đầu tư vào các khu công nghiệp, hệ thống hạ tầng kết nối với TP.HCM và các tỉnh, thành phố lân cận được hoàn thiện…, kết quả kinh doanh của TDC dự báo sẽ khả quan trong những năm tới, khi các dự án lớn được hoàn thiện và đẩy mạnh chào bán.

Bên cạnh đó, TDC là một trong những doanh nghiệp bất động sản duy trì được tỷ lệ chi trả cổ tức tiền mặt 10% trong những năm qua, mang lại thu nhập đáng kể cho các nhà đầu tư dài hạn, mong muốn nhận thu nhập từ dòng cổ tức hàng năm.

Tuy nhiên, không phải cứ có "mác" cổ phiếu bất động sản, hay hệ số P/B thấp là có thể trở thành khoản đầu tư tiềm năng, mà còn phụ thuộc rất nhiều vào chất lượng tài sản, thanh khoản của cổ phiếu, đặc biệt là tính minh bạch của doanh nghiệp.

Trường hợp Công ty cổ phần Quốc Cường Gia Lai (QCG), sở hữu dự án Phước Kiển có quy mô gần 100 ha nằm ở vị trí đắc địa ngay vùng ven TP.HCM, nhưng vướng mắc trong đền bù giải phóng mặt bằng khiến dự án bị treo nhiều năm. Không những không đem lại lợi nhuận, dự án này còn khiến QCG bị chôn vốn hàng nghìn tỷ đồng.

Bối cảnh thị trường ảm đạm là giai đoạn để nhà đầu tư có thời gian hơn đào sâu thông tin cơ bản của doanh nghiệp, tìm tòi các cổ phiếu có tiềm năng nhưng bị lãng quên. Việc “đãi cát tìm vàng” không dễ, nhưng thực tế cho thấy, không ít nhà đầu tư “đổi đời” nhờ săn cổ phiếu giá “bèo” lúc doanh nghiệp chìm trong khó khăn và thắng lợi khi doanh nghiệp chuyển nhượng tài sản đem lại lợi nhuận đột biến, tái cấu trúc, lĩnh vực kinh doanh chính phục hồi.

Dù vậy, rủi ro ở nhóm doanh nghiệp này là không nhỏ, nhất là với những doanh nghiệp có biểu hiện kém minh bạch, những công ty từng vi phạm công bố thông tin, lơ là nghĩa vụ với cổ đông. Theo đó, P/B dù thấp nhưng giá trị sổ sách cũng có độ tin cậy thấp.