Trong quá trình sửa Luật Chứng khoán, nhiều chuyên gia đã nêu lên thực trạng TTCK Việt Nam hiện mới có quy mô vốn hóa khoảng 200 tỷ USD, thấp hơn rất nhiều so với các nước phát triển.

TTCK chưa làm được đúng nhiệm vụ chính là kênh dẫn vốn trung và dài hạn cho nền kinh tế, nên thực tế, vốn đầu tư cho sản xuất, kinh doanh của các doanh nghiệp vẫn phụ thuộc chủ yếu vào tín dụng ngân hàng.

Trong 9 tháng năm 2019, TTCK huy động được 203.500 tỷ đồng, tăng 2% so với cùng kỳ năm trước, vẫn rất khiêm tốn so với dư nợ tín dụng khoảng 7,8 triệu tỷ đồng đối với nền kinh tế (tăng 8,64% so với cuối năm 2018).

Đây là những thông số cơ bản cho thấy, vị thế của TTCK hiện nay, dù đã khác hoàn toàn so với những ngày đầu khởi tạo, nhưng vẫn còn chưa tương xứng với vai trò, chức năng mà nó phải đảm nhận trong nền kinh tế Việt Nam.

Yếu tố thứ hai là về nhà đầu tư. Đầu tư chứng khoán dưới “con mắt” của người lao động phổ thông còn quá xa vời, nhân viên văn phòng hay các tầng lớp cao hơn vẫn xem đây là một kênh đầy rủi ro.

Còn với nhà đầu tư thì việc kiếm được tiền dài hạn trên TTCK là rất hiếm có. Cảm nhận của đại đa số người dân vẫn cho rằng, chứng khoán là rủi ro, là biến động và dường như ở đó, sự tiêu cực nhiều hơn là tích cực.

Tại các quốc gia phát triển như Mỹ, tỷ trọng nhà đầu tư bỏ tiền vào kênh chứng khoán dưới nhiều công cụ khác nhau lên tới hơn 90%, trong khi tại Việt Nam, Trung tâm Lưu ký chứng khoán cho biết, hiện có 2,3 triệu tài khoản được mở.

Con số này còn rất nhỏ so với hơn 90 triệu dân Việt Nam, chưa kể trong 2,3 triệu tài khoản trên, có nhiều nhà đầu tư mở hàng chục tài khoản, do quy định hiện hành cho phép nhà đầu tư được mở tài khoản không hạn chế tại công ty chứng khoán (mỗi công ty chứng khoán được mở 1 tài khoản).

Việc TTCK chưa thu hút được nhiều nhà đầu tư đại chúng tham gia có nhiều nguyên nhân, trong đó có nguyên nhân đến từ việc chất lượng tư vấn và yêu cầu đầu vào của các chuyên viên tư vấn trong ngành chứng khoán còn thấp.

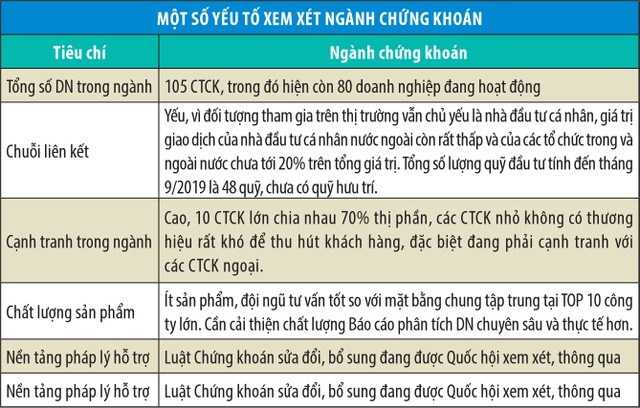

TTCK Việt Nam từng có 105 công ty chứng khoán được cấp phép, nay còn 80 công ty đủ tư cách hoạt động, nhưng 10 công ty chứng khoán lớn nhất chia nhau 70% thị phần, 30% còn lại chia cho các công ty vừa và nhỏ.

Trong bức tranh lệch của ngành chứng khoán, sự khác biệt nằm ở nguồn vốn giá rẻ, kiểm soát rủi ro và chất lượng nhân sự.

Các công ty không có thương hiệu rất khó để thu hút khách hàng, hoạt động tư vấn mang tính chất bán hàng nhiều hơn là cung cấp cho người được tư vấn một cơ hội thực sự có khả năng đem lại hiệu quả.

Thực tế, những thành viên chủ chốt của thị trường như các công ty chứng khoán, ngân hàng, quỹ đầu tư… nhận được hiệu quả từ TTCK, nhưng đại bộ phận nhà đầu tư cá nhân đều khó khăn trong việc nhận được giá trị dài hạn từ đầu tư trên TTCK. Tại các quốc gia phát triển, con người dần thay thế bằng robot trong việc tư vấn cũng như hỗ trợ giao dịch cho khách hàng, vì máy móc làm theo quy chuẩn và không bị ảnh hưởng bởi cảm xúc.

Quy định tại các quốc gia này cho phép mua/bán trong ngày, tuy nhiên với quy định T+3 tại thị trường Việt Nam thì những thuật toán rất khó để áp dụng cho thị trường cơ sở.

Năm 2020, TTCK Việt Nam sẽ bước sang tuổi 20. Theo chỉ đạo của Thủ tướng Chính phủ, quy mô TTCK phải đạt 100% GDP vào năm 2020 và số doanh nghiệp niêm yết phải tăng 20% so với năm 2017.

Cùng với đó, số nhà đầu tư tham gia TTCK Việt Nam phải đạt 3% dân số, tức là phải có ít nhất 3 triệu tài khoản được mở. Hàng loạt giải pháp đã được Thủ tướng chỉ đạo ngành chứng khoán phải thực hiện để đạt các mục tiêu 2020 - 2025, tuy nhiên, việc thực thi cụ thể các giải pháp cần phải cân bằng 2 mặt, lượng và chất.

Trong mối liên kết còn yếu của chuỗi giá trị ngành chứng khoán, việc tập trung phát triển theo chiều sâu, chọn chất lượng hơn là quy mô và số lượng là điều đáng ưu tiên hơn.

Thị trường cần nhất là xây niềm tin dài hạn và điều này cần xuất phát từ tư duy, tầm nhìn của nhà quản lý. Tầm nhìn đó cần được lan tỏa rộng rãi để thay đổi thói quen, tư tưởng truyền thống của những người tham gia hoặc có tiềm năng tham gia thị trường.

Trước hết, việc gia tăng nguồn cung hàng hóa cần đi kèm với tăng chất lượng hàng hóa. Ngành chứng khoán ra đời năm 2000, song hành với những thành quả từ quá trình đổi mới nền kinh tế. Tuy nhiên, thực tế cho thấy, 99% doanh nghiệp Việt Nam mới có quy mô vừa và nhỏ, số doanh nghiệp quy mô lớn rất ít.

Tuy vậy, để gia tăng chất lượng hàng hóa và niềm tin vào TTCK, vẫn rất cần nâng cấp tiêu chuẩn niêm yết, điều kiện lên sàn cũng như quản doanh nghiệp chặt hơn trong việc áp dụng các thông lệ quốc tế vào việc quản trị công ty sau niêm yết.

Ở khía cạnh các nhà quản lý, cần có những chế tài khắt khe hơn trong việc minh bạch thông tin, xử lý vi phạm của doanh nghiệp.

Hiện nay, mức xử phạt hành chính cao nhất mới chỉ 2 tỷ đồng, dự thảo Luật sửa đổi, bổ sung Luật Chứng khoán dự kiến nâng lên mức 3 tỷ đồng. Nhiều ý kiến cho rằng, các mức phạt này chưa đủ sức răn đe và chưa mạnh để chặn lại tư tưởng trục lợi trên hành vi giao dịch hay thao túng chứng khoán của nhiều chủ thể.

Quan sát TTCK quốc tế có thể thấy, tại nhiều quốc gia lân cận như Ấn Độ, Hàn Quốc…, họ thiết lập sàn giao dịch riêng cho các doanh nghiệp vừa và nhỏ. Đây cũng là cách tách biệt được không gian đầu tư theo quy mô và giúp nhà đầu tư dễ dàng hơn trong việc chọn lựa cơ hội cũng như khẩu vị rủi ro trên TTCK.

Hiện nay, TTCK Việt Nam mới có sự phân bảng trên sàn UPCoM và có thêm các chỉ số ngành, chỉ số theo quy mô ở hai sàn niêm yết. Tuy nhiên, do mức độ thẩm thấu ý nghĩa của hoạt động phân bảng, phân ngành trên TTCK từ phía nhà đầu tư còn thấp, nên sự phân định trên thị trường như vậy chưa mang lại giá trị đáng kể cho nhà đầu tư.

Đã đến lúc các nhà quản lý TTCK Việt Nam cần nhìn thẳng vào chất lượng hàng hóa trên sàn và có giải pháp phân bảng cho phù hợp, để nhà đầu tư đại chúng dễ dàng tiếp cận thị trường trong ngắn hạn, đồng thời dễ dàng xây niềm tin dài hạn nơi nhà đầu tư, hơn là để hiện trạng TTCK có trên 1.500 mã cổ phiếu, nhưng sự phân hóa chất lượng rất lớn như hiện nay.

Những mục tiêu dài hạn cần bắt đầu bằng việc cụ thể trên nền tảng tư duy của nhà quản lý. Hy vọng sau khi Luật sửa đổi, bổ sung Luật Chứng khoán có hiệu lực, TTCK sẽ minh bạch hơn, có vị trí rõ nét hơn trong nền kinh tế, đặc biệt là dễ đầu tư hơn khi chất lượng hàng hóa, chất lượng tư vấn được đặt lên hàng đầu trong câu chuyện xây niềm tin dài hạn.