Dự báo điểm sáng lợi nhuận

Quý II/2025, lợi nhuận của các doanh nghiệp trên thị trường chứng khoán được Công ty cổ phần Đầu tư FIDT dự báo tăng khoảng 14 - 15% so với cùng kỳ năm trước, một con số tích cực nếu đặt trong bối cảnh áp lực từ đàm phán thuế quan và biến động địa chính trị tại một số khu vực trên thế giới vẫn hiện hữu.

Ngành ngân hàng tiếp tục giữ vai trò dẫn dắt tăng trưởng. Tính đến giữa tháng 6, tín dụng toàn hệ thống đã tăng gần 7% so với đầu năm - một mức tăng cao, vượt trội so với cùng kỳ 2024. Đây là kết quả của mặt bằng lãi suất thấp, chính sách tiền tệ nới lỏng và nhu cầu vốn phục hồi ở khu vực doanh nghiệp và tiêu dùng cá nhân. Nhiều ngân hàng thương mại như Hàng hải Việt Nam (mã MSB), VietinBank (mã CTG), VPBank (mã VPB), Sacombank (mã STB), HDBank (mã HDB) được kỳ vọng ghi nhận lợi nhuận tăng hai chữ số nhờ tăng trưởng tín dụng mạnh mẽ, biên lãi ròng ổn định và chi phí dự phòng giảm. Việc một số ngân hàng như Techcombank (mã TCB) chuẩn bị IPO công ty con, hay MSB hoàn thiện hệ sinh thái đầu tư tài chính cũng tạo thêm động lực tăng trưởng lợi nhuận.

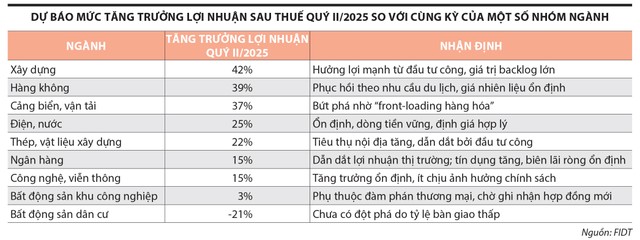

Một điểm sáng khác là nhóm xây dựng và vật liệu xây dựng. Lợi nhuận quý II/2025 của ngành xây dựng được dự báo tăng trưởng 42% nhờ giải ngân đầu tư công tăng tốc và loạt dự án hạ tầng lớn được khởi công từ quý I. Trong khi đó, tiêu thụ thép trong nước tăng trên 20% so với cùng kỳ, dẫn đầu bởi sản phẩm thép xây dựng - phản ánh sự hồi phục của nhu cầu nội địa. Những doanh nghiệp đầu ngành như Hòa Phát (mã HPG) được kỳ vọng ghi nhận tăng trưởng cả về sản lượng và biên lợi nhuận trong quý II.

Trong lĩnh vực vận tải và dịch vụ logistics, quý II năm nay ghi nhận tăng trưởng nhờ hoạt động “front-loading” - nhà nhập khẩu đẩy mạnh mua hàng trước thời điểm chính sách thuế quan của Mỹ dự kiến có hiệu lực từ tháng 7 tới. Điều này giúp cảng biển và ngành hàng không phục hồi mạnh, với mức tăng lợi nhuận được dự báo đạt trên 35%. Tuy nhiên, đà tăng này có thể mang tính nhất thời nếu kết quả đàm phán thuế không như kỳ vọng.

Ngược lại, theo FIDT, một số ngành vẫn đối mặt với thách thức. Bất động sản dân cư ghi nhận lợi nhuận sụt giảm trong quý II/2025 do lượng bàn giao chưa khởi sắc, dù khung pháp lý được cải thiện và thị trường bắt đầu xuất hiện kỳ vọng vào cuối năm. Ngoài ra, bất động sản khu công nghiệp có xu hướng đi ngang khi nhiều nhà đầu tư ngoại vẫn đang thận trọng chờ kết quả đàm phán thương mại Việt - Mỹ.

|

Xét về tổng thể, quý II/2025 là thời điểm chứng kiến sự phân hóa rõ rệt về triển vọng lợi nhuận giữa các nhóm ngành. Những ngành có khả năng tận dụng tốt các chính sách hỗ trợ trong nước và ít chịu ảnh hưởng từ thương mại quốc tế đang ghi nhận đà tăng trưởng mạnh, đặc biệt là ngân hàng, xây dựng và công nghệ. Ngược lại, các ngành phụ thuộc vào chu kỳ toàn cầu như bất động sản dân cư, dầu khí hay xuất khẩu đang trong giai đoạn chuyển tiếp. Đây là quý bản lề, cho phép nhà đầu tư nhìn rõ hơn sự dịch chuyển dòng tiền và chuẩn bị cho sự lựa chọn cổ phiếu phù hợp cho nửa cuối năm.

Ông Nguyễn Thế Minh, Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam cho rằng, sẽ có sự đảo chiều trong quý II/2025 khi tăng trưởng ở nhóm tài chính có thể cải thiện so với quý I/2025, còn nhóm phi tài chính có thể sẽ giảm do bị tác động từ nhóm xuất khẩu. Trong đó, có thể ghi nhận sự chuyển biến bắt đầu từ nhóm bất động sản và xây dựng.

“Nhìn chung, tôi đánh giá mức tăng trưởng lợi nhuận trong quý II/2025 vẫn có thể cao hơn so với quý I/2025 nhờ sự đóng góp lớn đến từ nhóm tài chính bao gồm ngân hàng, chứng khoán và bất động sản”, ông Minh chia sẻ.

Cùng với đó, bức tranh lợi nhuận quý II/2025 được kỳ vọng sẽ có sự phân hóa rõ rệt giữa các nhóm ngành. Nhóm ngân hàng dự kiến duy trì đà tăng trưởng 10 - 12% nhờ mở rộng biên lãi ròng và kiểm soát tốt nợ xấu. Nhóm bán lẻ có thể ghi nhận lợi nhuận tăng trưởng tốt so với cùng kỳ nhờ chiến lược tái cơ cấu và mở rộng kênh online. Cuối cùng là nhóm được hưởng lợi từ đầu tư công đang được đẩy mạnh như vật liệu xây dựng và xây lắp hạ tầng.

Chọn danh mục nửa cuối năm

Lợi nhuận quý II/2025 của các doanh nghiệp trên thị trường chứng khoán được dự báo tăng khoảng 14 - 15% so với cùng kỳ năm trước.

Trong bối cảnh thị trường tiếp tục bị chi phối bởi tiến trình đàm phán thuế quan và kỳ vọng vào các gói chính sách kích cầu, nhà đầu tư được khuyến nghị nên tập trung vào những nhóm ngành có nền tảng lợi nhuận vững và định giá hấp dẫn sau giai đoạn điều chỉnh.

Ngân hàng vẫn được kỳ vọng là nhóm trụ cột dẫn dắt khi tăng trưởng tín dụng duy trì tích cực, biên lãi ròng ổn định và định giá đang ở vùng chiết khấu đáng kể. Trong đó, các mã như CTG, STB, MSB, MBB nổi bật nhờ hiệu quả hoạt động ngân hàng cải thiện và có dư địa hỗ trợ từ chính sách.

Nhóm tiêu dùng - bán lẻ đang bước vào chu kỳ hồi phục lợi nhuận khi mặt bằng lãi suất thấp kích thích cầu nội địa. Những cổ phiếu đã điều chỉnh sâu như MWG, FRT, MSN có thể được định giá lại nếu doanh thu cải thiện trong mùa mua sắm cuối năm.

Nhóm hạ tầng - vật liệu xây dựng tiếp tục hưởng lợi từ đầu tư công tăng tốc, nhất là với các mã HPG, PC1, CTD nhờ doanh nghiệp có năng lực triển khai và giá trị hợp đồng chưa thực hiện (backlog) lớn.

Ở chiều phòng thủ, nhóm công nghệ và tiện ích như FPT, CTR, GEG, BWE có vai trò giữ ổn định danh mục nhờ dòng tiền bền vững và ít phụ thuộc yếu tố đối ngoại. Trong khi đó, bất động sản dân cư và khu công nghiệp có thể được cân nhắc tích lũy chọn lọc cho giai đoạn cuối năm, khi các yếu tố vướng mắc pháp lý và tín dụng dần được khơi thông.

Trong bối cảnh hiện tại, nhà đầu tư nên tập trung vào các nhóm cổ phiếu có cơ bản vững và định giá hợp lý. Ưu tiên hàng đầu là nhóm ngân hàng với mức định giá P/B rẻ và triển vọng tăng trưởng ổn định. Nhóm cổ phiếu điện cũng là lựa chọn chiến lược nhờ chính sách hỗ trợ và nhu cầu phụ tải tăng cao. Bên cạnh đó, nhóm bán lẻ và tiêu dùng có thể cải thiện biên lợi nhuận nhờ chiến lược tái cơ cấu và mở rộng kênh online. Đối với nhà đầu tư dài hạn, các cổ phiếu hạ tầng và vật liệu xây dựng hưởng lợi từ gói kích thích đầu tư công cũng có tiềm năng.

Quan trọng nhất, cần kết hợp phân tích kỹ thuật và phân tích cơ bản để tối ưu hóa danh mục, đồng thời duy trì tỷ lệ tiền mặt hợp lý nhằm tận dụng cơ hội khi thị trường điều chỉnh.

“Các nhóm ngành trong quý II/2025 và quý III/2025 được kỳ vọng bao gồm ngân hàng, chứng khoán, bất động sản, bán lẻ. Đặc biệt, tôi kỳ vọng biên lãi ròng của nhóm ngân hàng sẽ cải thiện hơn trong quý III/2025, khi mức tiêu dùng bán lẻ và bất động sản cải thiện hơn. Đây là yếu tố nền tảng hỗ trợ nhóm cổ phiếu ngân hàng trong giai đoạn tới”, ông Minh chia sẻ.