Ông có nói số lượng đại lý bảo hiểm hiện nay quá nhiều, vậy nhiều nên hiểu thế nào và có tương quan gì với con số 12 triệu hợp đồng bảo hiểm nhân thọ hiện nay không?

|

Ông Khuất Thanh Bình |

Con số 12 triệu hợp đồng không đồng nghĩa với việc 12% dân số Việt Nam có bảo hiểm nhân thọ bởi một người có thể sở hữu 2-3 hợp đồng bảo hiểm nhân thọ là chuyện bình thường. Theo tôi, hiện chỉ khoảng 8% dân số là có hợp đồng bảo hiểm nhân thọ.

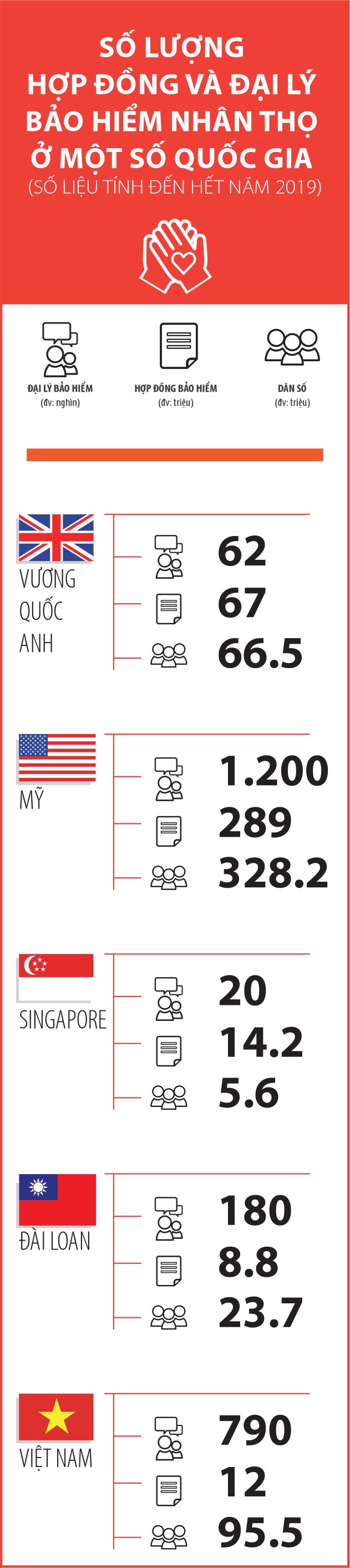

Độ phủ bảo hiểm khiêm tốn là vậy, nhưng cả nước hiện có tới 790.000 đại lý bảo hiểm nhân thọ có mã số (code) được ghi nhận (tính cả số đại lý đang hoạt động và không hoạt động), một con số quá lớn nếu so với quy mô thị trường hiện tại.

Vậy theo ông con số bao nhiêu là phù hợp?

Trong lần trả lời báo giới gần đây, một lãnh đạo của Hiệp hội Bảo hiểm Việt Nam (IAV) cho rằng, nên giảm số lượng đại lý bảo hiểm nhân thọ xuống khoảng 200.000 đại lý trong 5 năm tới sẽ phù hợp hơn với quy mô thị trường bảo hiểm nhân thọ Việt Nam.

Tuy nhiên, theo tôi, thế vẫn là quá nhiều. So với quy mô và chất lượng của thị trường bảo hiểm nhân thọ Việt Nam hiện tại, chỉ cần khoảng 20.000 đại lý là đủ, tức chỉ khoảng 3% số lượng đại lý hiện tại. Nếu tính theo vòng đời của một đại lý bảo hiểm thành công là khoảng 500-600 hợp đồng thì với 12 triệu hợp đồng hiện hữu, con số 20.000 đại lý cũng là phù hợp.

Cá biệt, có đại lý lâu năm (gần 20 năm) đạt tới 1.200 hợp đồng, con số đại lý hoạt động từ giai đoạn 2003-2004 đến nay (16-17 năm) có 500-600 hợp đồng cũng không hiếm. Thông thường, một đại lý thuộc nhóm MDRT (Câu lạc lộ Bàn tròn Triệu đô) trong 10 năm có khoảng 400 hợp đồng, tức trung bình 40 hợp đồng mỗi năm, trong khi hiện tại, một đại lý mới có thể ký khoảng 70-100 hợp đồng mỗi năm. Theo tôi, một đại lý đạt chuẩn cần phải có thời gian hoạt động tối thiểu từ 15 năm. Thị trường cần giữ lại số đại lý chất lượng này để đạt hiệu quả tích cực hơn.

Tại Việt Nam, tính bình quân đầu người thì vòng đời của 1 đại lý bảo hiểm chỉ rơi vào tầm 10 hợp đồng là nghỉ. Điều này suy cho cùng là hậu quả của sự cạnh tranh không lành mạnh, chính sách tuyển dụng ồ ạt để “chạy” doanh số của đội ngũ kinh doanh, cấp quản lý của công ty bảo hiểm.

Lấy ví dụ tại Anh, hiện chỉ có khoảng 62.000 đại lý và môi giới bảo hiểm, nhưng tạo ra khoảng 140 tỷ USD tiền phí, chiếm khoảng 7-8% GDP của quốc gia này. Tại đây, tỷ lệ bao phủ bảo hiểm nhân thọ chiếm 67% tổng dân số (khoảng 56 triệu người), song vẫn bị coi là một tỷ lệ thấp nếu so với các thị trường phát triển khác (vì số dân nhập cư không mua bảo hiểm, chưa kể do có nhiều người không lập gia đình, sống đơn thân nên tỷ lệ mua giảm).

|

Hiện nay, tại thị trường Việt Nam, sau khi được cấp code, đại lý bảo hiểm sẽ phải mua bảo hiểm cho bản thân mình, còn nếu không bán bảo hiểm thì sẽ bị cắt code đại lý sau 3-36 tháng. Điều này có khác biệt so với thị trường nước ngoài?

Thực tế, không có quy định nào bắt buộc đại lý bảo hiểm phải mua cho mình bởi việc này trái với Luật Kinh doanh bảo hiểm. Tuy nhiên, nhiều cấp quản lý khi tuyển đại lý, thay vì có kế hoạch giúp họ phát triển thì chỉ tập trung hướng đại lý mua bảo hiểm cho bản thân, rồi đến người nhà, bạn bè..., vì ở Việt Nam vẫn nặng tư tưởng “mua bảo hiểm để ủng hộ” mà không nghĩ đến hậu quả về sau.

“Độc chiêu này” có thể giúp các quản lý cấp trung có thể hoàn thành các chỉ tiêu về doanh số nhóm, tuyển dụng hay hưởng hoa hồng quản lý, mà vẫn “tiết kiệm” được chi phí thưởng cho công ty vì cùng 1 hợp đồng, cùng số phí bảo hiểm, một đại lý ngôi sao sẽ nhận được thù lao cao hơn nhiều so với một đại lý mới, nhưng lại “bóp” thị phần của những đại lý full time (làm toàn thời gian) - vốn là lực lượng đạt hiệu quả hoạt động cao. Bản thân đại lý vừa là đối tác, vừa là khách hàng của nhà bảo hiểm, nên việc tự bán bảo hiểm cho mình mà thiếu kỹ năng thiết kế sản phẩm hoặc thẩm định thì cũng để lại nhiều hệ lụy sau này.

Liên quan tới việc hủy code đại lý, ở nước ngoài thì tùy vào hợp đồng đại lý, bởi việc tuyển dụng là rất kỹ lưỡng nên việc chấm dứt hợp đồng tự động không dễ như ở Việt Nam. Mặt khác, nếu họ không làm đại lý thì có thể nhận những công việc khác như chăm sóc hợp đồng thay những đại lý về hưu vì số lượng đại lý ở các nước phát triển không nhiều.

Hơn nữa, áp lực doanh số cũng không lớn như ở Việt Nam do hầu hết đều có thu nhập lương cứng (hiện ở nước ngoài không làm mô hình tổng đại lý) và hoa hồng năm đầu cũng cao hơn, rơi vào 60-110% phí năm đầu.

Nói cho cùng, điều cần nhấn mạnh ở đây là chất lượng đại lý bảo hiểm, ông đánh giá thế nào về vấn đề này?

Theo tôi, chất lượng cấp quản lý nói chung và đại lý nói riêng hiện tại thấp hơn so với thời điểm những năm 2000. Chẳng hạn, về thời gian đào tạo, trước đây phải cần tối thiểu 15 ngày học tập trung và 15 ngày đào tạo sau khi thi chứng chỉ thì mới được cấp mã số đại lý bảo hiểm, nhưng nay chỉ cần 3 ngày. Mục đích của những khóa đào tạo ngắn ngày này là cung cấp “bài tủ” cho đại lý để đối phó với những kỳ thi chứng chỉ của cơ quan quản lý, mà không mang nhiều ý nghĩa về mặt chuyên môn.

Tương tự, vai trò trưởng nhóm phải cần ít nhất 2 năm kinh nghiệm đi kèm với doanh số cá nhân ở mức nhất định, thì nay có những công ty bảo hiểm chỉ cần đại lý cá nhân đạt vài ba hợp đồng mỗi tháng thì đã cho lên trưởng nhóm.

Đây là hậu quả của việc cạnh tranh thị phần bằng mọi giá, khiến các nhà bảo hiểm bị cuốn vào cuộc đua doanh số, thị phần, bởi nếu vẫn giữ nguyên thời lượng đào tạo cũ thì sẽ chậm chân hơn đối thủ.

Ngoài yếu tố chuyên môn, hệ lụy của việc đào tạo đại lý ồ ạt còn là tình trạng số lượng hợp đồng “mồ côi” (là hợp đồng bị hủy sau 1-2 năm đầu tham gia) gia tăng nhanh chóng, ảnh hưởng doanh thu phí của nhà bảo hiểm những năm sau đó.

5 điểm cần lưu ý để tránh rủi ro từ những “đại lý dù”, đại lý yếu kém

1. Trình độ, kiến thức của đại lý bảo hiểm:

Điều này rất quan trọng, bởi một đại lý có kiến thức sâu rộng thường có tư duy logic cao, nên khả năng thiết kế sản phẩm sẽ tốt hơn.

2. Kinh nghiệm của đại lý bảo hiểm:

Trên thực tế, khoảng 95% đại lý bảo hiểm mới sẽ rớt sau 2 năm và tỷ lệ này nâng lên 99% sau 5 năm. Việc có được đại lý giàu kinh nghiệm sẽ mang lại lợi ích cho cả khách hàng và công ty bảo hiểm.

3. Thái độ với công việc:

Một đại lý bảo hiểm chân chính sẽ làm bảo hiểm một cách nghiêm túc, trách nhiệm, bởi họ luôn coi việc bán bảo hiểm là một nghề và sống được bằng nghề. Thực tế là một MDRT bán cá nhân tốt và có một đội nhóm (khoảng 20 người) hoạt động hiệu quả có thể đạt mức thu nhập trung bình lên tới 1,5-2,4 tỷ đồng/người/năm.

4. Mức độ nổi tiếng:

Khách hàng có thể xem đây là một trong những cơ sở tham khảo để ra quyết định lựa chọn đại lý bảo hiểm, bởi một đại lý bảo hiểm nổi tiếng thường là người có trình độ chuyên môn giỏi, hiểu biết nhiều, có mối quan hệ rộng rãi trong giới cũng như bên ngoài xã hội…

5. Đánh giá từ khách hàng cũ:

Đây cũng là một yếu tố quan trọng giúp khách hàng xác định được chất lượng đại lý bảo hiểm. Khách hàng có thể yêu cầu đại lý bảo hiểm cung cấp danh sách khách hàng của mình, rồi lọc ra 5-10 người trong đó để tìm hiểu thông tin về đại lý bảo hiểm.