Tuy nhiên, tỷ lệ bồi thường của nghiệp vụ này là 43% (chưa bao gồm dự phòng bồi thường), ước bồi thường 2.823 tỷ đồng, trong khi tỷ lệ bồi thường chung toàn thị trường (chưa bao gồm dự phòng bồi thường) vào khoảng 33%, tương đương 6.464 tỷ đồng.

Riêng nghiệp vụ bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới, ước bồi thường là 317 tỷ đồng, tỷ lệ bồi thường 19% (chưa bao gồm dự phòng bồi thường), trong khi doanh thu ước đạt 1.665 tỷ đồng, chiếm tỷ trọng 9%. Với nghiệp vụ bảo hiểm xe cơ giới tự nguyện, tỷ lệ bồi thường cao, lên tới 51% (chưa bao gồm dự phòng bồi thường), ước bồi thường 2.440 tỷ đồng, trong khi doanh thu ước đạt 4.776 tỷ đồng, chiếm tỷ trọng 25%.

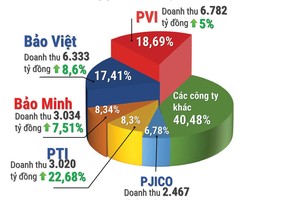

Top các DNBH đứng đầu thị trường về số tiền bồi thường bảo hiểm xe cơ giới trong 6 tháng là: Bảo hiểm Bảo Việt (ước hơn 672 tỷ đồng), PTI (hơn 515 tỷ đồng), Bảo hiểm PVI (hơn 401 tỷ đồng), PJICO (311 tỷ đồng), Bảo Minh (ước 234,5 tỷ đồng), MIC (188 tỷ đồng), BIC (112,2 tỷ đồng).

Theo Hiệp hội Bảo hiểm Việt Nam (IAV), dù tỷ lệ bồi thường theo báo cáo với Bộ Tài chính vẫn hiệu quả, nhưng tỷ lệ bồi thường kết hợp (bao gồm dự phòng và chi phí doanh nghiệp) của nghiệp vụ bảo hiểm xe cơ giới ở mức cao. Trong đó, các nguyên nhân chính bao gồm: Thứ nhất, việc cạnh tranh về phí và chi phí giữa các DNBH vẫn chưa giảm nhiệt, từ đó áp lực đẩy mạnh hoạt động kinh doanh sản phẩm bảo hiểm xe cơ giới ngày càng cao.

Thứ hai, thị trường bảo hiểm Việt Nam chưa có cơ sở dữ liệu chia sẻ lịch sử tổn thất của chủ xe, nên việc áp dụng chính sách phí phù hợp với rủi ro là chưa thực hiện được. Khách hàng có rủi ro cao ở doanh nghiệp này, khi sang doanh nghiệp khác lại trở thành khách hàng tốt, khiến tỷ lệ bồi thường cao hơn.

Thứ ba, thị trường Việt Nam có một điểm đặc biệt là không áp dụng khấu trừ, dẫn đến tất cả các vụ thiệt hại lớn nhỏ đều khiếu nại bồi thường, làm tăng số tiền bồi thường, tăng chi phí cho doanh nghiệp do phải tăng số lượng cán bộ giải quyết.

Thứ tư, hành vi trục lợi đối với bảo hiểm xe cơ giới ngày càng tinh vi, có quy mô lớn.

Trong bối cảnh này, tại Hội nghị CEO bảo hiểm phi nhân thọ vừa diễn ra cuối tháng 7 vừa qua, một số nội dung liên quan đến mảng bảo hiểm xe cơ giới nói chung, bồi thường nghiệp vụ này nói riêng đã được nêu lên và gửi đề xuất tới Bộ Tài chính.

Theo đó, các thành viên thị trường đồng quan điểm cho rằng, bên cạnh việc nghiên cứu, đề ra giải pháp thúc đẩy tăng tỷ lệ xe tham gia bảo hiểm, cần song hành bài toán kiểm soát bồi thường, bảo đảm hiệu quả, an toàn trong kinh doanh nghiệp vụ này.

Trên thực tế, thị trường bảo hiểm xe cơ giới còn tiềm năng lớn khi tỷ lệ xe ô tô tham gia bảo hiểm vật chất mới chỉ ước khoảng 50%, số lượng xe mô tô tham gia bảo hiểm trách nhiệm dân sự chiếm khoảng 35%. Do đó, việc nghiên cứu đề ra giải pháp thúc đẩy tăng tỷ lệ xe tham gia bảo hiểm là điều cần thiết, đồng thời không được quên vấn đề kiểm soát bồi thường.

Một đề xuất cũng được thống nhất đưa ra là cần nghiên cứu, phát triển thử nghiệm và triển khai bảo hiểm vật chất xe ô tô theo phương thức bồi thường bằng phụ tùng mới và công thay thế khi giá xe hạ, số lượng ô tô tăng do thuế nhập khẩu về 0% với dòng xe từ các nước ASEAN (kể từ năm 2018), Nhật (năm 2022).

Bên cạnh đó, các DNBH phi nhân thọ cùng IAV cho biết, sẽ tiếp tục hoàn thiện quy chế Ban bán chuyên trách pháp chế có liên quan đến phòng chống trục lợi bảo hiểm xe cơ giới, xây dựng phương án kho dữ liệu giá xe đưa lên website của IAV để các DNBH tham khảo.

Liên quan đến bảo hiểm xe cơ giới, theo Thông tư 50/2017/TT-BTC Hướng dẫn thi hành NĐ 73/2016/NĐ-CP, trong thời hạn 6 tháng kể từ ngày Thông tư có hiệu lực, DNBH rà soát, đăng ký quy tắc, điều khoản, biểu phí sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm xe cơ giới với Bộ Tài chính.

Hiệp hội Bảo hiểm Việt Nam đã phối hợp với Ban nghiệp vụ bán chuyên trách bảo hiểm xe cơ giới xây dựng khung quy tắc, điều khoản bảo hiểm vật chất xe cơ giới thống nhất, trên cơ sở đó các DNBH tham khảo áp dụng. Ngày 28/6/2017, Bộ Tài chính ra Quyết định 1201/QĐ-BTC công bố mức phí bảo hiểm thuần đối với sản phẩm bảo hiểm vật chất xe ô tô để các doanh nghiệp bảo hiểm áp dụng.