Thông qua báo cáo tài chính quý III/2021 mới công bố, bà đánh giá như thế nào về NIM của các ngân hàng?

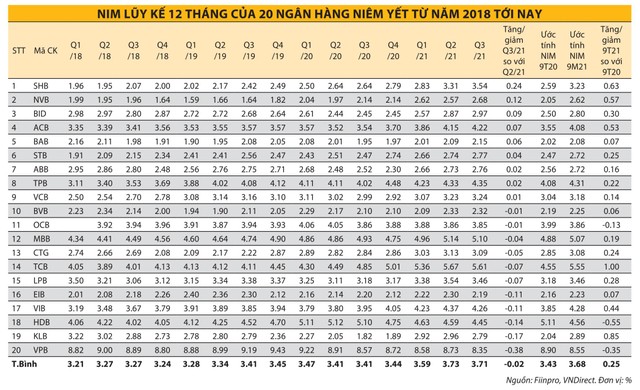

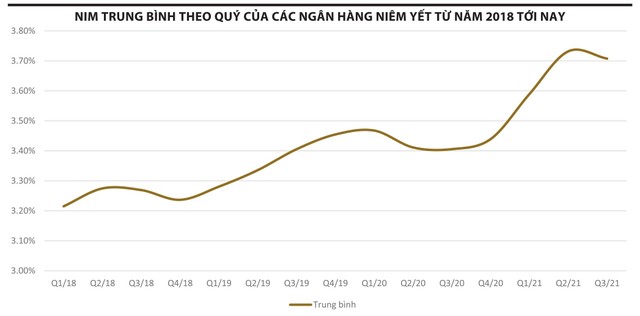

Theo ước tính của chúng tôi, hầu hết ngân hàng niêm yết đều ghi nhận NIM tăng trong 9 tháng đầu năm 2021, mức tăng dao động từ 20-30 điểm cơ bản. Nguyên nhân là do chi phí vốn giảm sâu hơn mức giảm tỷ suất sinh lời trung bình của tài sản.

|

Bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDirect |

Lãi suất đầu vào của các ngân hàng tiếp tục xu hướng giảm kể từ giữa năm 2020 và đã giảm khoảng 10-50 điểm cơ bản ở các kỳ hạn so với đầu năm 2021. Do đó, hầu hết các ngân hàng đều hưởng chi phí vốn thấp hơn trong năm 2021. Mặt khác, đà giảm của lãi suất cho vay vẫn chưa đồng pha với lãi suất huy động, dẫn đến NIM 9 tháng đầu năm 2021 tăng mạnh.

Tuy nhiên, nếu quan sát kỹ hơn vào kết quả kinh doanh quý III/2021 thì đà tăng NIM đang chậm lại. Nhiều ngân hàng ghi nhận NIM giảm trong quý III so với quý II từ 10-30 điểm cơ bản. Nguyên nhân là do các ngân hàng thương mại bắt đầu mạnh tay cắt giảm lãi suất cho vay để hỗ trợ khách hàng bị ảnh hưởng dịch. Theo thống kê của chúng tôi, lãi suất cho vay đã giảm khoảng 50-150 điểm cơ bản cho trong những tháng gần đây.

Các Thông tư 01/2020/TT-NHNN, Thông tư 03/2021/TT-NHNN đã được điều chỉnh bằng Thông tư 14/2021/TT-NHNN, theo đó, áp lực nợ xấu sẽ không còn lớn cho đến cuối năm nay. Có quan điểm cho rằng, điều này sẽ giúp NIM các ngân hàng được cải thiện, theo bà thì sao?

Tôi không nghĩ như vậy, bởi Thông tư 14/2021 chủ yếu nhằm giảm áp lực trích lập nợ xấu và tạo dư địa cho các ngân hàng thương mại tiếp tục giảm lãi suất cho vay để hỗ trợ cho các doanh nghiệp, cá nhân phục hồi sản xuất - kinh doanh sau giãn cách.

Tôi cho rằng, xu hướng giảm lãi suất cho vay để kích thích các hoạt động của nền kinh tế sẽ tiếp tục kéo dài ít nhất cho đến giữa năm 2022. Trong khi đó, tốc độ huy động vốn đang chậm lại rõ rệt. Theo số liệu của Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư), tổng các phương tiện thanh toán chỉ tăng xấp xỉ 5% trong 9 tháng đầu năm 2021, mức tăng thấp nhất trong vòng 10 năm qua. Nguyên nhân là do dòng tiền gửi dân cư đang dịch chuyển sang những kênh đầu tư hấp dẫn hơn như chứng khoán hay trái phiếu doanh nghiệp.

Do đó, tôi cho rằng, mặt bằng lãi suất đầu vào sẽ có ít dư địa để giảm hơn nữa vì các ngân hàng thương mại cần phải đảm bảo các tiêu chí về “bộ đệm” thanh khoản như tỷ lệ cấp dư nợ tín dụng trên vốn huy động ở mức 85%, tỷ lệ vốn ngắn hạn cho vay trung - dài hạn giảm từ 40% xuống 37% từ tháng 10/2021 và tiếp tục xu hướng giảm trong thời gian tới theo lộ trình của Ngân hàng Nhà nước. Vì thế, xu hướng NIM của toàn ngành sẽ tiếp tục giảm trong 2-3 quý tới.

|

Nhóm các ngân hàng có vốn nhà nước chi phối được cho là chịu áp lực NIM bị thu hẹp mạnh nhất do phải triển khai các gói hỗ trợ hạ lãi suất. Liên quan đến vấn đề này, bà có nhận định gì?

Tôi cho rằng, bản chất của việc giảm NIM không phụ thuộc vào cơ cấu cổ đông sở hữu của ngân hàng thương mại, mà phụ thuộc vào mức độ biến động của mỗi ngân hàng đối với cạnh tranh huy động tiền gửi và nhu cầu huy động vốn.

Những ngân hàng thương mại có lợi thế về huy động tiền gửi (thường là các ngân hàng lớn có mạng lưới rộng, có tệp khách hàng lớn) sẽ là những ngân hàng chịu áp lực giảm NIM thấp, hoặc những ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung - dài hạn thấp sẽ ít chịu áp lực tăng chi phí vốn do phải huy động các kỳ hạn dài.

Điều này đã được chứng minh qua các số liệu thống kê trong quý III/2021, khi các ngân hàng có nhà nước nhà nước chi phối thường đi đầu trong việc cắt giảm lãi suất cho vay, nhưng biên độ giảm NIM chỉ khoảng 10 điểm cơ bản, thấp hơn nhiều so với mức giảm trung bình như đã nêu ở trên.

|

Vậy theo bà, NIM ở ngưỡng nào sẽ là mức báo động đối với hệ thống ngân hàng và NIM của hệ thống đã ở mức báo động chưa?

Theo thống kê của chúng tôi từ báo cáo tài chính 9 tháng đầu năm 2021 của các ngân hàng niêm yết, trung bình NIM của nhóm này rơi vào khoảng 3,7% - tăng 25 điểm cơ bản so với cùng kỳ năm 2020. Tỷ lệ ngân hàng có NIM thấp hơn 3% là 7/20 ngân hàng niêm yết và nếu nhìn dài hạn thì xu hướng NIM của toàn ngành vẫn tiếp tục kéo dài đà tăng từ mức trung bình 2,5% của giai đoạn 2015-2016 cho đến mức trung bình 3% giai đoạn 2018-2019. Điều này có nghĩa là xu hướng giảm nhẹ NIM mới chỉ xuất hiện ở quý III/2021 và có thể kéo dài trong 2-3 quý tới.

Bên cạnh đó, tôi cho rằng, xu hướng NIM sẽ giảm trong tương lai khi các ngân hàng thương mại dần dịch chuyển mô hình kinh doanh từ cho vay truyền thống sang dịch vụ tài chính, bởi lúc đó thu nhập ngoài lãi từ phí, dịch vụ… sẽ chiếm tỷ trọng lớn trong cơ cấu tổng thu nhập của ngân hàng.

Ngoài ra, khi các ngân hàng thương mại Việt Nam áp dụng tiêu chuẩn Basel III thì việc nâng cao các tiêu chí về “bộ đệm” vốn như tỷ lệ an toàn vốn, dự trữ bắt buộc… cũng sẽ tạo áp lực lên NIM. Xu hướng này có thể nhìn thấy rõ ở các ngân hàng thương mại các nước trong khu vực châu Á như Thái Lan (NIM trung bình từ 2,7-3%), Malaysia (2-2,3%), Trung Quốc (2%), Singapore (1,6%)…