“Ngày thứ Hai đen tối”

Tuần này có lẽ là tuần khó quên đối với các NĐT chứng khoán khi chứng kiến chỉ số VN-Index sụt giảm hơn 45 điểm, tương đương khoảng 8% giá trị so với mức điểm đóng cửa cuối tuần trước trước khi hồi phục trở lại.

Khi NĐT bị bủa vây bởi hàng loạt thông tin tiêu cực từ trong nước và trên thế giới thì tâm lý bi quan, thậm chí hoảng loạn, bao trùm thị trường cũng là điều dễ hiểu.

Làn sóng bán tháo mạnh mẽ đã khiến hàng loạt mã lớn nhỏ nằm sàn. Không chỉ Việt Nam mà TTCK toàn cầu đều đồng loạt lao dốc trong “Ngày thứ Hai đen tối” này, từ Dow Jones, S&P500, Nasdaq của Mỹ; đến chỉ số Shanghai Composite của Trung Quốc, Nikkei 225 của Nhật Bản, DAX của Đức…

Tuy vậy, thị trường giảm điểm mạnh với hàng loạt cổ phiếu bị bán ra mạnh đã kích thích sự trở lại của lực cầu bắt đáy. Đặc biệt, lực cầu này được hỗ trợ bởi vùng đáy 510 - 515 điểm của chỉ số VN-Index hình thành trong sự kiện Biển Đông hồi tháng 5 năm ngoái.

Trong những phiên cuối tuần, thị trường đã hồi phục với sự dẫn dắt của nhóm cổ phiếu dầu khí (GAS, PVD, PVS, PVC…), ngân hàng (CTG, VCB, BID…), cùng hàng loạt cổ phiếu đầu cơ như (FLC, FIT, KLF, VHG…), với kỳ vọng kịch bản Biển Đông 2.0 sẽ được lặp lại.

Chỉ khác là, khối ngoại đã không mua ròng mạnh như nhịp phục hồi năm ngoái; ngược lại, họ đã liên tiếp bán ròng trong những phiên thị trường tăng điểm. Trong ba ngày từ 25 đến 27/8, khối ngoại đã bán ròng tổng cộng gần 288 tỷ đồng trên cả hai sàn.

Điều này theo chúng tôi là do những bất ổn mang tính chất toàn cầu ở thời điểm hiện tại khiến cho dòng tiền nóng có xu hướng rút ra khỏi các nền kinh tế mới nổi, trong đó có Việt Nam.

Một trong những nguyên nhân được nhắc đến nhiều nhất là tình hình bất ổn của Trung Quốc - nền kinh tế lớn thứ hai thế giới đang phải đối mặt với một cuộc khủng hoảng kinh tế đang lớn dần, ảnh hưởng tiêu cực đến cục diện kinh tế toàn cầu.

Chỉ số CDS (Hợp đồng hoán đổi rủi ro tín dụng), phản ánh mức độ rủi ro cấp quốc gia, tăng mạnh tại các quốc gia mới nổi, trong đó CDS của Việt Nam đạt 253 điểm, tăng 28 điểm cơ bản so với tuần trước và ở mức cao nhất kể từ tháng 5/2014.

Không những vậy, theo chuyên gia kinh tế trưởng của ANZ, niềm tin người tiêu dùng trong nước cũng có thể bị tác động xấu qua việc NHNN điều chỉnh tỷ giá và nới rộng biên độ nhằm giải tỏa áp lực tỷ giá sau động thái của Trung Quốc.

Chỉ số niềm tin người tiêu dùng Việt Nam (CCI) do ANZ-Roy Morgan tổng hợp đã giảm 4,9 điểm, xuống 133,7 điểm trong tháng 8, ghi nhận tháng giảm thứ hai liên tiếp.

Kháng cự của VN-Index tại 560 điểm

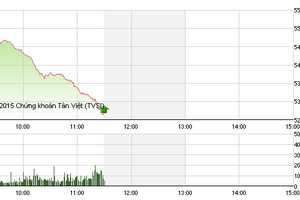

Phục hồi mạnh từ vùng hỗ trợ 510 - 515 điểm, chỉ số VN-Index đã có 3 phiên tăng điểm liên tiếp và đóng cửa trước ngưỡng kháng cự mạnh 555 - 560 điểm.

Đây là ngưỡng kháng cự tạo bởi điểm Gap giảm điểm của phiên thứ Sáu tuần trước, đường trung bình động 10 ngày cũng như điểm phục hồi Fibonacci Retracement 38,2% kéo từ đỉnh 641,06 xuống đáy 511,13 điểm.

Theo lý thuyết về Dead Cat Bounce, lý thuyết đo độ phục hồi kỹ thuật của thị trường sau nhịp giảm mạnh, thì vùng 555 - 560 điểm này cũng là vùng tới hạn.

Chính vì thế, chúng tôi cho rằng, đà phục hồi của thị trường sẽ tạm thời dừng lại và những nhịp điều chỉnh giảm sẽ xuất hiện. Để có thể phục hồi xa hơn, nhiều khả năng thị trường cần có một thời gian để củng cố, hấp thụ lượng cổ phiếu bắt đáy giá rẻ đang về tài khoản của NĐT.

Quan trọng hơn, thị trường cần phải có một cái nhìn rõ ràng hơn về những rủi ro từ nền kinh tế Trung Quốc đang mang lại cho nền kinh tế thế giới nói chung và Việt Nam nói riêng cũng như nhưng tác động của nó đến xu hướng dịch chuyển của dòng vốn đầu tư gián tiếp (FII) trên toàn thế giới.

Theo đó, chúng tôi khuyến nghị NĐT ngắn hạn giảm tỷ trọng nắm giữ cổ phiếu tại vùng kháng cự này để quan sát những tín hiệu tạo đáy rõ ràng hơn.