Thực tế này thể hiện niềm tin nhà đầu tư đặt vào Chính phủ đã được cải thiện rõ nét, đồng thời cho thấy, thị trường trái phiếu chính phủ Việt Nam đạt mức thanh khoản đủ để nhà đầu tư an tâm mua những công cụ tài chính kỳ hạn rất dài, vì nó dễ dàng chuyển thành tiền mặt chỉ bằng một vài thao tác giao dịch.

Dòng tiền chảy mạnh qua kênh trái phiếu

6.431 tỷ đồng là giá trị giao dịch bình quân phiên năm 2016 trên thị trường trái phiếu Chính phủ, trong đó có những phiên giá trị giao dịch đạt trên 10.000 tỷ đồng. Con số này tương đương với quy mô vốn chủ sở hữu của 1 ngân hàng cỡ vừa tại Việt Nam, được dễ dàng chuyển nhượng mỗi ngày trên sàn giao dịch thứ cấp do Sở Giao dịch chứng khoán Hà Nội (HNX) tổ chức.

Dòng tiền chảy mạnh (tăng 80% so với năm 2015) qua kênh trái phiếu Chính phủ cho thấy, thị trường trái phiếu đã trở thành một “siêu thị” hút khách, xóa tan đi ký ức mua trái phiếu/công trái như một chỉ tiêu phải thực hiện, hay mua là để thực hiện nghĩa vụ với Nhà nước của ngày xưa.

Không ít nhà đầu tư lớn (các ngân hàng, công ty bảo hiểm, công ty quản lý quỹ) đã và sẽ ghi nhận mức lãi hàng chục, hàng trăm tỷ đồng từ kênh đầu tư trái phiếu năm 2016, nhưng điều thú vị là Nhà nước lại đang được vay tiền từ công chúng với mức giá ngày một rẻ hơn.

Cụ thể, nếu như các năm trước, để huy động được trái phiếu kỳ hạn 5 năm, Chính phủ phải chấp nhận lãi suất 7 - 8%, thậm chí có giai đoạn đến 9%, thì đến năm 2015, lãi suất Chính phủ phải trả chỉ còn 6,58% và sang năm 2016, con số này giảm mạnh xuống 5,28%.

Ở mức Ngân sách Nhà nước cần vay khoảng 300.000 tỷ đồng/năm, trước đây, tiền lãi Nhà nước phải trả lên đến 21.000 - 27.000 tỷ đồng/năm, nhưng sang năm 2016, chi phí lãi vay của Nhà nước chỉ còn chưa đầy 16.000 tỷ đồng. Ngân sách Nhà nước như vậy đã tiết kiệm được 5.000 - 10.000 tỷ đồng/năm. Con số này bằng lợi nhuận/năm của hàng chục doanh nghiệp lớn cộng lại.

Xây một thị trường trái phiếu Chính phủ hiệu quả, đủ sức tài trợ vốn cho các nhu cầu đầu tư phát triển đất nước là mục tiêu quan trọng của Chính phủ, đồng thời là nhiệm vụ cũng như khát vọng của đội ngũ những người tạo dựng TTCK Việt Nam.

Chia sẻ với các nhà báo trong cuộc Tọa đàm cuối năm 2016, ông Trần Văn Dũng, Chủ tịch Sở Giao dịch chứng khoán TP.HCM kể: “Khi mới bắt tay xây dựng thị trường trái phiếu Chính phủ chuyên biệt, nhiều người băn khoăn đặt câu hỏi tương lai của thị trường này thế nào và ước mơ của chúng tôi là gì? Tôi trả lời rằng, chúng tôi mong muốn sau 5 năm, Việt Nam có được đường cong lãi suất và chỉ số trái phiếu, sau 15 năm, kỳ hạn bình quân của trái phiếu Chính phủ đạt con số 5 năm. Lý do mơ đến con số 5 năm là vì hầu hết các nước châu Âu, kỳ hạn trái phiếu chính phủ của họ từ 7 - 7,5 năm. Chỉ mong làm sao Việt Nam sau 15 năm đạt được con số như vậy”.

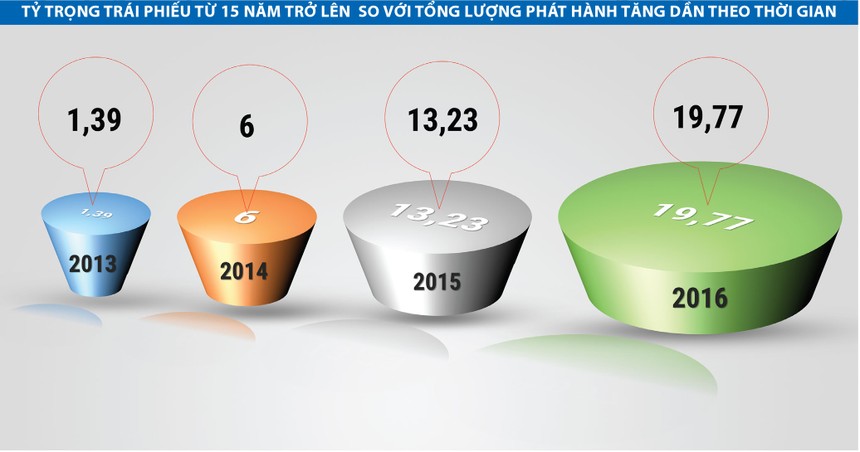

Thị trường trái phiếu Chính phủ chỉ phát huy được giá trị khi có kỳ hạn bình quân tương đối dài và điều thú vị là năm 2016, tức sau 6 năm kể từ thời điểm 2009 đó, kỳ hạn trung bình của trái phiếu đã sắp “cán đích” giấc mơ 15 năm (kỳ hạn phát hành bình quân của trái phiếu Kho bạc năm 2016 đạt 8,27 năm, trong khi năm 2015 là 5,75 năm, năm 2013 là 3,43 năm). Thú vị hơn, trong cuộc họp các Tổng giám đốc Sở GDCK ASEAN tháng 10/2016 tại HNX, nhiều Sở bạn như Sở GDCK Thái Lan, Malaysia chia sẻ, họ đang mơ xây dựng được hệ thống thị trường trái phiếu chính phủ như tại Việt Nam.

Đi sau, nhưng nắm gốc để bước vững

Tại sao những TTCK lâu đời và trong Top dẫn đầu ASEAN như Thái Lan, Malaysia lại mơ xây dựng được một thị trường trái phiếu chính phủ như Việt Nam? Câu hỏi đặt ra có vẻ phi lý, nhất là trong bối cảnh chính Việt Nam đang “mơ giấc mơ” hội nhập thị trường vốn vào ASEAN +3. Tuy vậy, thực tế chẳng vô lý chút nào khi hiểu về cái gốc xây thị trường trái phiếu Việt Nam.

Theo chia sẻ của bà Nguyễn Thị Hoàng Lan, Phó chủ tịch HĐQT kiêm Phó tổng giám đốc phụ trách Ban điều hành HNX, do lịch sử để lại, thị trường trái phiếu tại một số nước trong khu vực, trong đó có Thái Lan và Malaysia, đã không được tổ chức tập trung ngay từ đầu, mà tổ chức theo mô hình OTC.

Theo đó, từng nhóm nhà môi giới hợp lại, tạo thành những cái sàn nhỏ, giao dịch trái phiếu qua đó và báo kết quả về Sở GDCK để Sở làm công tác tổng hợp, báo cáo lên Cơ quan giám sát của Chính phủ.

Do tổ chức phân tán như vậy, nên thông tin về thị trường luôn có độ trễ và nhiều lúc không đầy đủ. Bản thân Sở GDCK tại các nước này cũng được tổ chức theo mô hình các công ty cổ phần, nên không dễ dàng gì để buộc các “chợ nhỏ” thống nhất thông tin, thống nhất theo một quy chuẩn về quản lý.

Tuy trên, thị trường phát hành (sơ cấp), Chính phủ vẫn “cầm trịch”, nhưng thị trường thứ cấp của họ tổ chức phân tán, vì thế, họ mất đi nhiều giá trị cốt lõi mà đáng ra thị trường trái phiếu chính phủ có thể mang lại.

Việt Nam đi sau, nên có điều kiện học hỏi và đúc rút bài học kinh nghiệm từ nhiều mô hình tổ chức thị trường của các nước đi trước. Thực tế, những năm đầu tiên mở cửa TTCK, thị trường trái phiếu Chính phủ thứ cấp được tổ chức tại cả 2 đầu Sở GDCK (HOSE và HNX).

Đến năm 2006, Bộ Tài chính quyết định đưa chung về một mối, giao HNX làm nơi duy nhất tổ chức thị trường trái phiếu Chính phủ chuyên biệt. Không phải ngẫu nhiên Bộ Tài chính, Ủy ban Chứng khoán Nhà nước lại quyết định lựa chọn mô hình “1 mối” như vậy.

Tư duy dẫn đến câu chuyện trên chính là khi Việt Nam nhận ra, cái gốc để có một thị trường trái phiếu hiệu quả là phải thống nhất được nguyên tắc tổ chức và quản lý, thống nhất được thông tin về một đầu mối. Cách tổ chức này cũng giúp trái phiếu trở thành một chỉ báo hữu ích để điều tiết chính sách vĩ mô, bên cạnh chức năng căn bản là giúp Chính phủ huy động vốn cho đầu tư phát triển đất nước.

Nắm vững cái gốc như vậy, Việt Nam đi sau các nước nhiều năm, nhưng lại tổ chức được một thị trường trái phiếu khiến nhiều bạn bè quốc tế ngưỡng mộ và mấy năm gần đây đều được ghi nhận là thị trường có mức tăng trưởng cao nhất khu vực châu Á.

Tất nhiên, không phải không có những khoảng hở, hay những điểm còn yếu trên đó (chẳng hạn, nhà đầu tư chưa đa dạng, thu hút vốn ngoại còn thấp, sản phẩm còn đơn điệu, chất lượng đường cong lãi suất vẫn còn hạn chế ở các kỳ hạn ngắn…), nhưng rõ ràng, cánh cửa phát triển thị trường trái phiếu Chính phủ Việt Nam ngày càng rộng mở khi thị trường dần chứng minh tính hữu ích với người đi vay (Chính phủ, chính quyền địa phương), chủ thể tổ chức, điều hành (Bộ Tài chính, UBCK, Sở) và các chủ thể tham gia (nhà đầu tư, các tổ chức tài chính trung gian).

Những khó khăn, non yếu còn tồn tại trên thị trường này chắc chắn không còn quá thách thức để xử lý nữa khi chúng ta nắm vững cái gốc xây dựng thị trường trái phiếu hiệu quả và những người đang vận hành thị trường ấy luôn có khát vọng cải tiến để thị trường hiệu quả hơn.