“Đất” không thuận

Khi thảo thuận về triển vọng thị trường trái phiếu trong năm nay, tại Hội nghị thường niên năm 2015 của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) vừa diễn ra, ý kiến của nhiều NĐT trái phiếu cho rằng, môi trường kinh doanh trái phiếu đang có nhiều yếu tố không thuận lợi.

“Khi được đề nghị dự báo về xu hướng lãi suất năm 2016, hầu hết các thành viên VBMA chọn phương án lãi suất sẽ tăng”, đại diện một tổ chức đầu tư lớn chia sẻ và cho biết, điều này có vẻ mâu thuẫn với diễn biến lạm phát thấp.

Tuy nhiên, do nhiều yếu tố nội tại của nền kinh tế, chi phí hoạt động của khối NHTM (NĐT chủ lực trên thị trường trái phiếu) hiện ở mức cao, cùng với tác động bất lợi của tình hình kinh tế thế giới, nên dự báo năm nay, mặt bằng lãi suất sẽ tăng, tác động bất lợi đến hoạt động kinh doanh trái phiếu.

Một yếu tố khác đang khiến giới đầu tư trái phiếu, nhất là NĐT nước ngoài quan ngại là nguy cơ mất giá của VND so với USD. Hầu hết các thành viên VBMA nhận định, VND có thể mất giá khoảng 2% so với USD trong năm nay.

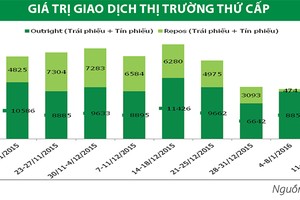

Trong bối cảnh lãi suất có xu hướng tăng, các thành viên VBMA cho biết, khi có cơ hội, họ quan tâm nhiều hơn đến mua trái phiếu để nắm giữ cho đến khi đáo hạn, chứ rất thận trọng mua cho mục đích giao dịch ngắn hạn trên thị trường thứ cấp vì rủi ro lỗ lớn. Điều này đồng nghĩa với sức cầu sẽ giảm.

Với NĐT trụ cột trên thị trường, do đến thời điểm này, các ngân hàng thương mại đã nắm giữ lớn lượng trái phiếu chính phủ (TPCP) trong cơ cấu tài sản, nên lượng vốn mới để sẵn sàng mua thêm trái phiếu là không nhiều như các năm gần đây. Họ chủ yếu quan tâm mua lại lượng TPCP đang nắm giữ sẽ đáo hạn trong năm nay là khoảng 200.000 tỷ đồng.

Còn với các công ty bảo hiểm, tuy tốc độ tăng trưởng vốn dành cho đầu tư trái phiếu của các DN này khá cao, ước đạt 15 - 16%/năm, đồng thời sẵn sàng mua các loại TPCP có kỳ hạn dài 10 năm, 20 năm, nhưng họ không có khả năng mua lượng lớn trái phiếu do nguồn vốn còn hạn chế. Tổng giá trị TPCP mà các công ty bảo hiểm hiện nắm giữ chỉ khoảng 50.000 tỷ đồng.

Với NĐT nước ngoài, năm qua họ bán ròng. Hiện lượng trái phiếu mà khối ngoại nắm giữ ước chưa đến 500 triệu USD. Điều này không hẳn vì NĐT ngoại “chê” trái phiếu Việt Nam, bởi Thông tư 36/2014/TT-NHNN của Ngân hàng Nhà nước về các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của tổ chức tín dụng, đưa ra các quy định hạn chế NĐT ngoại đầu tư TPCP.

Theo đó, mức tối đa đầu tư TPCP của các tổ chức tín dụng là 15% hoặc 35% tổng nguồn vốn ngắn hạn, tùy thuộc vào loại hình tổ chức tín dụng là ngân hàng thương mại nhà nước, ngân hàng thương mại cổ phần, hay chi nhánh ngân hàng nước ngoài.

Chờ tiếp sức

Trong bối cảnh trên, thị trường trái phiếu có nguy cơ “mất lửa” nếu việc tìm dòng tiền mới cho thị trường không thành công.

Để thu hút NĐT nước ngoài, các thành viên VBMA cho rằng, trước mắt Ngân hàng Nhà nước nên xem xét điều chỉnh Thông tư 36 theo hướng áp dụng một tỷ lệ thống nhất cho các ngân hàng thương mại trong nước và chi nhánh ngân hàng nước ngoài.

Qua đó, nới “room” mua trái phiếu cho NĐT nước ngoài. Cùng với đó, nhà quản lý nên có cơ chế để giảm chi phí giao dịch cho NĐT, bởi chi phí này hiện nay khá cao.

Về dài hạn, Bộ Tài chính nên đề xuất Chính phủ để kiến nghị với Quốc hội có chính sách ưu đãi thuế cho NĐT nước ngoài khi kinh doanh trái phiếu tại Việt Nam, với mức hấp dẫn hơn so với các thị trường lân cận.

Để thúc đẩy triển khai các giải pháp phát triển thị trường trong năm nay như các thành viên VBMA đã thống nhất, họ đang mong chờ sự hỗ trợ hiệu quả, mạnh mẽ hơn từ các cơ quan quản lý. Trong đó, các thành viên thị trường mong muốn Ngân hàng Nhà nước hình thành và triển khai cơ chế yết giá các kỳ hạn lãi suất trên thị trường tiền tệ, để giúp giới đầu tư có nhiều thông tin đáng tin cậy hơn khi xem xét quyết định đầu tư.

Mặt khác, với cơ chế yết giá trái phiếu đang bộc lộ một số bất cập, các thành viên VBMA đã thống nhất trong năm nay sẽ tập trung nâng cao chất lượng hoạt động yết giá trái phiếu của các nhà tạo lập thị trường theo hướng: đưa ra yết giá vào 11 giờ sáng hàng ngày với đa dạng các kỳ hạn: 3 năm, 5 năm, 10 năm..., để giúp giới đầu tư có thông tin tham chiếu tốt hơn trong quá trình đầu tư.