Thống kê này được đưa ra bởi ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Trái phiếu Việt Nam trong Lễ ra mắt Quỹ mở trái phiếu thứ 5 trên TTCK Việt Nam - Quỹ BVBF do Công ty Quản lý quỹ Bảo Việt sáng lập.

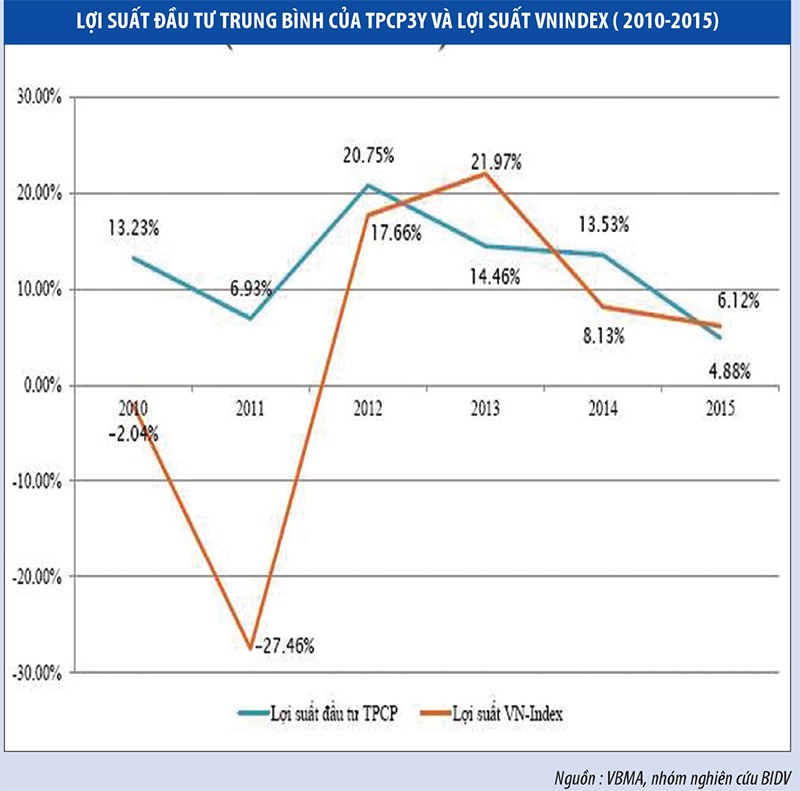

Cụ thể, năm 2010, 2011, 2012, 2014, lợi suất từ kênh đầu tư trái phiếu vượt trội sự tăng trưởng của VN-Index. Năm 2015, khi nền kinh tế ổn định trở lại, VN-Index tăng trưởng 6,12%, còn lợi suất trung bình từ đầu tư trái phiếu đạt 4,88%.

Năm 2016, dựa trên đánh giá về nền kinh tế vĩ mô, ông Quỳnh đưa ra dự báo lãi suất trái phiếu chính phủ sẽ đi ngang so với năm 2015, tức là khoảng 5,0-5,5%/năm với kỳ hạn 2 năm; 6,2-6,8%/năm với kỳ hạn 5 năm. Kênh đầu tư trái phiếu sẽ rất đáng quan tâm nếu lãi suất trên thị trường ngân hàng có xu hướng giảm xuống. Thực tế, giai đoạn 2012-2014, nhiều ngân hàng và tổ chức đầu tư đã kiếm bộn tiền từ đầu tư trái phiếu nhờ hưởng lãi suất theo kỳ hạn dài, trong bối cảnh lãi suất tiền gửi giảm mạnh.

Năm 2016, điểm thuận lợi trên thị trường trái phiếu chính phủ là nền kinh tế vĩ mô dự kiến sẽ chuyển biến tích cực với mức lạm phát thấp. Lãi suất điều hành dự báo trong xu thế đi ngang. Cùng với đó, trái phiếu chính phủ có kỳ hạn đa dạng hơn và thị trường này sẽ có thêm các sản phẩm mới…Tuy vậy, năm 2016, điểm thách thức trên thị trường trái phiếu cũng không ít.

Cụ thể nguồn cung trên thị trường khá lớn (Chính phủ giao nhiệm vụ phát hành 220.000 tỷ đồng trái phiếu chính phủ năm 2016) cùng với đó cơ cấu nhà đầu tư chưa có sự thay đổi (chủ yếu là các ngân hàng thương mại) và tâm lý thị trường theo hướng thận trọng và hiệu quả đầu tư công chưa thực sự rõ nét… là những điểm sẽ tác động không nhỏ đến sự phát triển của thị trường trái phiếu Việt Nam.