Điều gì tạo nên những con số lợi nhuận ấn tượng của công ty này? Và liệu CII có thể duy trì được hiệu quả kinh doanh trong các năm tới?

Hành trình ấn tượng của CII

Giá tham chiếu phiên giao dịch đầu năm 2010 của cổ phiếu CII là 59.000 đồng/cp, thậm chí sau đó, cổ phiếu này còn tăng lên mức 68.500 đồng/cp ngày 7/1/2010. So với giá CII hiện nay là 22.000 đồng/cp, nhà đầu tư có thể cảm thấy… không được vui. Thế nhưng, đó là con số so sánh tuyệt đối. Nếu tính giá điều chỉnh, con số 68.500 đồng ngày 7/1/2010 chỉ tương đương mức giá 20.900 đồng/cp, thấp hơn mức giá đang giao dịch tại thời điểm hiện tại. Trong khi, TTCK thời điểm 6 năm trước “hưng phấn” hơn hiện nay rất nhiều. Với những nhà đầu tư gặp may mắn trong việc lựa chọn thời điểm mua bán, cổ phiếu CII có thể tạo được mức sinh lời tính theo lần.

Điều gì duy trì giá cổ phiếu này của CII? Đó là chính là những con số lợi nhuận khổng lồ mà CII đã đạt được trong suốt 6 năm qua. 2013 là năm duy nhất CII có lợi nhuận sụt giảm, với lý do chủ yếu đến từ sự thay đổi trong chính sách hạch toán doanh thu - chi phí với một số dự án BOT mà CII triển khai và việc thay đổi trong chính sách đầu tư các dự án này của chính Công ty.

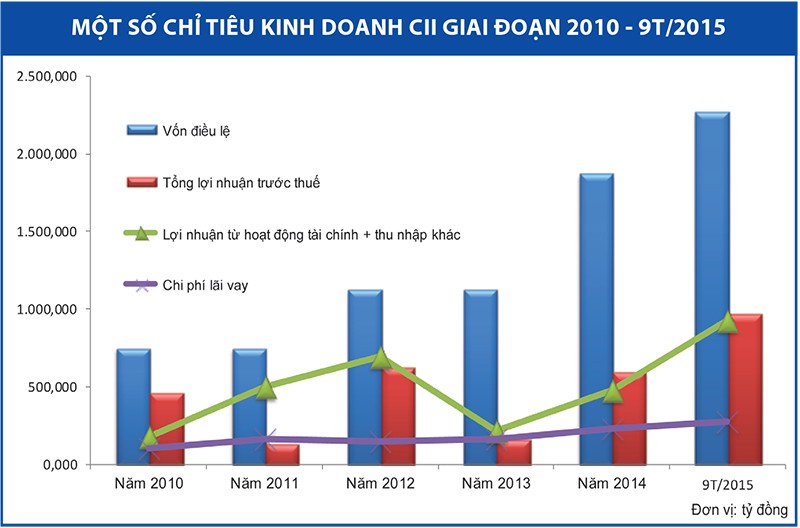

Từ con số lợi nhuận trước thuế 162,508 tỷ đồng năm 2013, năm 2014, con số này tăng 3,7 lần, lên mức trên 600 tỷ đồng. 9 tháng đầu năm 2015, con số này đã là 973,329 tỷ đồng. Quý IV/2015, với việc phải trích lập dự phòng do thay đổi thời gian thu phí, CII có thể sẽ bị phát sinh khoảng 110 tỷ đồng tiền trích lập dự phòng, dẫn tới bị lỗ, nhưng con số lợi nhuận cả năm vẫn ở mức gần 900 tỷ đồng, với thu nhập trên mỗi cổ phần ở mức xấp xỉ 3.000 đồng/cp, một con số ấn tượng với thị trường.

Ông Lê Quốc Bình, Tổng giám đốc CII cho biết, trong năm 2016, CII đã tự tin con số trên 1.000 tỷ đồng lợi nhuận, phấn đấu mức 1.200 tỷ đồng, với EPS khoảng 4.000 đồng/cp.

Không chỉ có lợi nhuận lớn, CII còn làm được khá nhiều việc để thay đổi chính mình trong các năm qua, từ tái cấu trúc tài sản, có thêm các đối tác ngành dọc trong mỗi lĩnh vực kinh doanh và đặc biệt, sức ép tài chính giảm mạnh.

Hết quý III/2015, CII có tổng giá trị các khoản phải trả là gần 8.500 tỷ đồng. Con số này lớn gấp 4 lần con số vay nợ thời điểm 31/12/2010 là 2.076 tỷ đồng, nhưng chỉ chưa bằng 2 lần vốn chủ sở hữu tại cùng thời điểm là 4.647 tỷ đồng. Và đặc biệt, trong năm nay, Công ty sẽ giảm trên 2.000 tỷ đồng nợ phải trả do trái chủ chuyển đổi, đưa cơ cấu vay nợ trên vốn chủ về mức xấp xỉ 1 lần.

Điều gì tạo nên lợi nhuận của CII?

Tháng 9/2015, ông Phạm Quang Dũng, Chủ tịch HĐQT CTCP Tasco (HUT) tại Hội thảo Vốn để phát triển hạ tầng giao thông và giải pháp do BIDV và Viện Kinh tế Việt Nam tổ chức đã phải thốt lên: “Đầu tư vào các dự án BOT giao thông đang rất nghiệt ngã, lợi nhuận định mức thấp trong khi rủi ro cao” và khẳng định, “nếu Nhà nước không sửa cơ chế thì tới đây chúng tôi cũng đành nói lời từ biệt với các dự án theo hình thức BOT”.

Vì sao cùng là DN niêm yết, cùng hoạt động trong lĩnh vực xây dựng hạ tầng, nhưng CII và HUT lại có sự khác biệt quá xa như vậy?

Tổng giám đốc một công ty quản lý quỹ có trụ sở tại TP. HCM khi nhận xét về CII đã “ví von” rằng, để định giá CII, nên tính trọng số 50% cho ông Bình và tốt hơn cả, CII nên mua bảo hiểm mệnh giá lớn cho ông ấy, để đảm bảo tương lai hoạt động của mình. Tạo nên lợi nhuận từ lợi thế mình có, để làm mình mạnh hơn là những gì CII đã làm được trong 5 năm qua.

Cụ thể về bức tranh chi tiết lợi nhuận của CII. Năm 2011, CII có 136 tỷ đồng lợi nhuận trước thuế, nhưng lợi nhuận từ hoạt động tài chính là hơn 500 tỷ đồng. Tương tự, năm 2012, các con số này lần lượt là 627 tỷ đồng và 698 tỷ đồng; năm 2013 là 126 tỷ đồng và 216 tỷ đồng. Năm 2014, trong tổng số hơn 600 tỷ đồng lợi nhuận trước thuế đạt được, hoạt động tài chính cũng đóng góp tới 480 tỷ đồng, và 9 tháng đầu năm nay, con số này tương ứng là 973 tỷ đồng và 924 tỷ đồng.

Để định giá CII, nên tính trọng số 50% cho ông Bình và tốt hơn cả, CII nên mua bảo hiểm mệnh giá lớn cho ông ấy, để đảm bảo tương lai hoạt động của mình.

Những con số trên cho thấy, điều tạo nên lợi nhuận lớn của CII trong các năm qua đến từ hoạt động tài chính, chứ không phải hoạt động chính là thu phí giao thông. Ngay cả mảng đầu tư hạ tầng nước, dù được CII kỳ vọng nhiều, đầu tư lớn, nhưng theo Ban lãnh đạo Công ty, phải đến năm 2017 mới thực sự mang lại hiệu quả. Thậm chí, trong kế hoạch lợi nhuận tiếp tục tăng trưởng mạnh của năm 2016, điều tạo nên lợi nhuận chính của CII vẫn là hoạt động tài chính.

Một dự án đầu tư vốn lớn, CII tưởng chừng sẽ phải hạch toán thua lỗ, một ngày được Công ty bán thu lời 400 tỷ đồng cho đối tác nước ngoài.

Lãi suất cao khiến Công ty bị lỗ, nhưng chấp nhận mạo hiểm đón đầu xu hướng giảm lãi suất, CII đàm phán hợp đồng BT (xây dựng - chuyển giao) cam kết lãi suất trọn gói và thu về gần 150 tỷ đồng chênh lệch lãi suất giữa lãi suất cam kết và lãi suất vay thực tế.

Muốn đầu tư nước, nhưng thiếu vốn và cả công nghệ, trong khi nhà đầu tư nước ngoài “thích” đầu tư vào lĩnh vực nước ở Việt Nam, vậy là Saigon Water ra đời, giúp CII kiếm được lợi nhuận lớn không chỉ nhờ bán cổ phiếu, mà cả nhờ chênh lệch giữa giá mua và giá trị hợp lý của khoản đầu tư. Riêng 9 tháng đầu năm nay, chênh lệch giá trị đầu tư tại Saigon Water đóng góp tới 281 tỷ đồng lợi nhuận trước thuế cho CII.

Nhà đầu tư ngoại thích đầu tư vào lĩnh vực hạ tầng, và lập tức CII có lợi nhuận hiện tại và tiềm năng lên tới gần nghìn tỷ đồng nhờ phát hành trái phiếu và bán cổ phần cho đối tác.

“Họ thích lĩnh vực hạ tầng, nhưng nếu đầu tư trực tiếp vào dự án thì lợi nhuận thấp, nên họ vào cùng mình thì sẽ có tỷ suất lợi nhuận cao hơn, vì DN thì có thể sử dụng đòn bẩy. Và CII có thêm vốn, kinh nghiệm”, ông Bình nói về lý do MPTC đầu tư vào CII B&R.

“Đừng mong lãi lớn từ BOT”, ông Bình nhận xét thế. Và rõ ràng, những gì CII làm trong thời gian vừa qua cho thấy, những dự án hàng chục nghìn tỷ đồng chưa hẳn đã mang lại lợi nhuận cho DN. Thứ mang lại nhiều cho các DN có thể là bất động sản, là những khoản tài chính đi kèm, nhưng lại phụ thuộc vào từng hợp đồng mà DN đã ký. Nhiều DN cố chạy theo mục tiêu thắng thầu nên việc thua lỗ có vẻ là kịch bản không khó đoán. Muốn có lãi, hãy học cách của CII.

Tất nhiên, một bài học của CII mà các DN cũng cần lưu ý (nếu muốn học theo), là đừng “dại” đầu tư tài chính. Lãi hoạt động đầu tư tài chính của CII, tiếc là không phải từ việc mua bán cổ phiếu, vì năm 2011, CII phải trích lập dự phòng giảm giá chứng khoán tới gần 160 tỷ đồng.

Từ năm 2017 sẽ sống bằng nghề chính

Trao đổi với ĐTCK, ông Bình cho hay, việc tận dụng các cơ hội hợp tác với đối tác ngoại và tái cấu trúc tài sản đã mang lại lợi nhuận cho Công ty trong thời gian qua. Nhưng năm 2016 là năm hoàn tất tái cấu trúc, nên xác suất để có những khoản lợi nhuận như quá khứ từ việc bán cổ phần, tái cấu trúc dự án… sẽ không còn nữa.

Tuy nhiên, với quỹ dự án lớn, đồng thời với lộ trình nâng giá phí, mức thu phí của CII từ năm 2017 sẽ tốt. “Trong thời gian tới đây, ngành cầu đường sẽ đóng góp khoảng 40% lợi nhuận của CII. Hai mảng khác là bất động sản và nước đóng góp tỷ lệ lần lượt là 30% và 20%”, ông Bình nói.