Mới đây, Industrial Securities Co và Huachang Securities Co đã lên tiếng cảnh báo về sự bất ổn của thị trường trái phiếu doanh nghiệp Trung Quốc, sau khi giá trái phiếu leo lên mức cao nhất 6 năm và lợi suất giảm ở mức kỷ lục.

Cụ thể, lợi suất đối với trái phiếu kỳ hạn 5 năm của các DN hàng đầu Trung Quốc đã giảm 79 điểm cơ bản, hay 0,79 điểm phần trăm trong năm nay, xuống còn 4,01%.năm. Trong khi đó, lợi tức của trái phiếu doanh nghiệp trên toàn cầu đã tăng 26 điểm cơ bản, lên 2,92%/năm.

Hiện tại, theo các chuyên gia, thị trường trái phiếu doanh nghiệp trị giá 42,2 nghìn tỷ nhân dân tệ (6,7 nghìn tỷ USD) của Trung Quốc đang bộc lộ những dấu hiệu nguy hiểm, tương tự như TTCK nước này 4 tháng trước đây, khi giá trị bị đẩy lên cao, số lượng nhà đầu tư tăng lên đột biến và lợi nhuận của các công ty sụt giảm. Những tín hiệu bất ổn này tạo thêm thách thức đối với giới chức Trung Quốc, vốn đang phải gắng gượng để kiềm chế tính bất ổn của thị trường tài chính, trong bối cảnh nền kinh tế lớn thứ hai thế giới tăng trưởng chậm nhất kể từ năm 1990.

“Chính phủ Trung Quốc đang bị mắc kẹt. Nếu họ không can thiệp sớm, thị trường trái phiếu sẽ biến thành quả bong bóng khổng lồ có thể vỡ bất cứ lúc nào. Nếu họ can thiệp, thị trường có thể đổ vỡ theo cách đã từng xảy ra với TTCK, khi sự thắt chặt quá mạnh đột ngột xuất hiện”, Zhou Hoa, chuyên gia kinh tế cấp cao tại Commerzbank, ngân hàng lớn thứ 2 tại Đức cho biết.

Trong thời kỳ chỉ số Shanghai Composite liên tục lao dốc, rất nhiều nhà đầu tư đã bán tháo cổ phiếu và đổ vốn vào trái phiếu doanh nghiệp. Do đó, số lượng phát hành trái phiếu doanh nghiệp đã tăng 91% trong quý III/2015 so với cùng kỳ năm ngoái. Việc Ngân hàng Nhân dân Trung Quốc 5 lần cắt giảm lãi suất cho vay kể từ tháng 11/2014, cũng tạo điều kiện giúp nguồn vốn lớn đổ vào thị trường này.

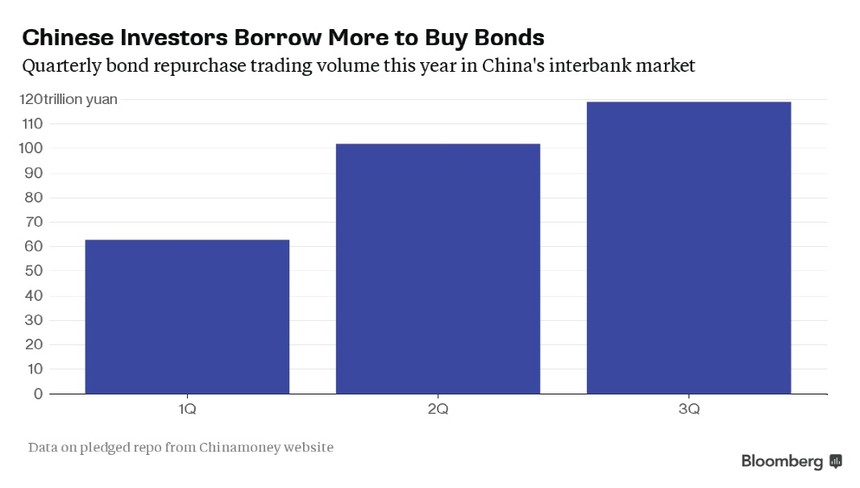

Những tổn thất trên thị trường trái phiếu doanh nghiệp nếu xảy ra, có thể bị khuếch đại lớn hơn khi các nhà đầu tư đang lạm dụng đòn bẩy nhằm thu lợi nhuận lớn, theo Ping An Securities Co. Khối lượng các hợp đồng mua lại trái phiếu trong tháng 9, một dạng vay mượn được các nhà đầu tư sử dụng để nâng khả năng mua vào, đã tăng 83% so với tháng 1/2015, lên 39 nghìn tỷ nhân dân tệ, theo số liệu từ website Chinamoney.

Trong khi đó, khoảng 16% các công ty niêm yết tại Sàn giao dịch chứng khoán Thượng Hải chịu tổn thất lớn trong 12 tháng qua, gấp đôi con số năm ngoái và số lượng các doanh nghiệp có khoản nợ tăng mạnh so với vốn cũng tăng gấp đôi so với năm 2007. Lợi nhuận của các công ty trong lĩnh vực công nghiệp tại Trung Quốc giảm 8,8% trong tháng 8 so với cùng thời gian năm ngoái, mức giảm lớn nhất kể từ khi chính phủ nước này bắt đầu công bố số liệu hàng tháng vào năm 2011.

Theo ngân hàng Banco Bilbao Vizcaya Argentaria SA (Tây Ban Nha), những biến động tại thị trường trái phiếu có thể gây ra những tổn thất lớn tới nền kinh tế Trung Quốc, ảnh hưởng này mạnh hơn nhiều so với sự sụp đổ của TTCK 4 tháng trước đây.

“Việc TTCK sụp đổ phản ánh mối lo ngại về nền kinh tế Trung Quốc, trong khi, nếu thị trường trái phiếu sụp đổ, điều này đồng nghĩa với việc nỗi lo sợ đó đã trở thành sự thực, bởi các công ty không có khả năng để trả nợ. Việc này sẽ là tia lửa làm bùng phát lên đà bán tháo tài sản tại các thị trường đang nổi”, chuyên gia kinh tế tại Banco Bilbao cho biết.

Chính phủ Trung Quốc có đủ các công cụ để bình ổn thị trường tài chính, theo Ken Hu, CEO của Invesco Ltd, theo đó: “Không như các quốc gia đang nổi khác, Trung Quốc có tỷ lệ tiết kiệm trong nước lớn, nợ chính phủ nhỏ, giao thương ổn định và có thặng dư thương mại. Trong khi đó, hầu hết các khoản nợ trái phiếu là ở nội địa”.

Kể từ khi TTCK Trung Quốc chao đảo, giới chức nước này đã sử dụng các biện pháp chưa từng có tiền lệ nhằm ngăn chặn đà lao dốc và nâng giá cổ phiếu. Trong tuần vừa rồi, chỉ số Shanghai Composite đã tăng 1,3% khi các nhà đầu tư vững tin hơn vào nỗ lực thúc đẩy tăng trưởng kinh tế của chính phủ. Tuy nhiên, việc TTCK Trung Quốc hồi phục lại là một dấu hiệu xấu đối với trái phiếu doanh nghiệp, khi các nhà quản lý quỹ bán ra trái phiếu để tạo tính thanh khoản cho tài sản, nhằm bắt kịp đà hồi phục của TTCK, theo Thomas Kwan, CEO của Harvest Global Investments Ltd tại Hong Kong.