Theo Hiệp hội Thép Việt Nam (VSA), công suất sản xuất của các doanh nghiệp thép năm 2014 chỉ đạt 60% so với thiết kế, thấp hơn mức bình quân của thế giới (xấp xỉ 76%). Dư cung trong nước khiến công suất sản xuất thấp. Một vấn đề khác là thị trường thép trong nước đang cạnh tranh gay gắt với hàng nhập khẩu, đặc biệt là thép Trung Quốc. Trong năm 2014, nhập khẩu thép tăng 15% so với năm 2013, trong đó nhập khẩu thép từ Trung Quốc tăng gần gấp đôi. Năm 2015, Rồng Việt Research cho rằng, sự cạnh tranh trong ngành ngày càng khốc liệt.

Dư cung trong nước, cạnh tranh với hàng nhập khẩu

Mặc dù nhu cầu tiêu thụ thép dự báo tăng trưởng khoảng 15% trong năm 2015, song nguồn cung cũng sẽ tiếp tục gia tăng, không chỉ từ sản xuất trong nước, mà còn từ hàng nhập khẩu.

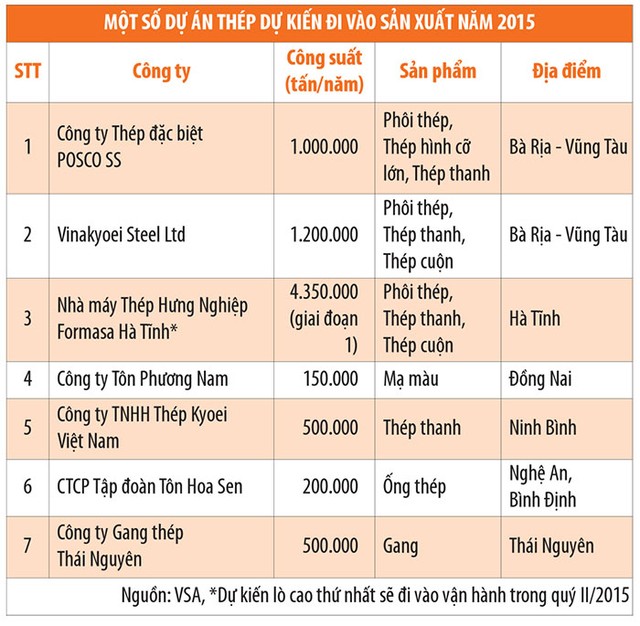

Theo VSA, trong năm 2015 sẽ có thêm nhiều dự án lớn đưa vào sản xuất tại cả ba miền trên cả nước (xem bảng), đồng thời tiến độ thực hiện dự án của Formosa cũng là điều đáng lưu ý.

Theo Viện Sắt thép Đông Nam Á (SEASI), nhu cầu tiêu thụ nội địa của Trung Quốc tiếp tục tăng trưởng yếu trong năm 2015 (dự báo tăng khoảng 0,8%). Tình trạng dư cung tại Trung Quốc sẽ khiến nguồn cung thép xuất khẩu của nước này gia tăng.

Ngoài ra, thép Nga cũng đang là một mối đe dọa tiềm tàng đối với các nhà sản xuất thép trong nước. Hầu hết các nhận định đều cho rằng, Nga đang trở thành một “Trung Quốc thứ hai” trên thị trường thép thế giới, không phải về sản lượng, mà là tầm ảnh hưởng đối với giá thép do đồng rúp mất giá mạnh trong thời gian qua.

Các năm gần đây, nhu cầu nhập khẩu thép từ Nga của Việt Nam liên tục đi xuống, tuy nhiên, việc mở cửa thị trường với Hiệp định Thương mại tự do Việt Nam và Liên minh Hải quan Nga - Belarus - Kazakhstan (VCUFTA) vừa được ký kết và đồng rúp mất giá mạnh có thể khiến xu hướng này đảo chiều.

Nguyên liệu đầu vào - bài toán của từng doanh nghiệp

Hiện nay, giá các nguyên liệu để sản xuất thép đang giảm rất mạnh (giá quặng giảm 47%, than mỡ giảm 18%, giá HRC giảm 26% trong năm 2014). Trong khi đó, giá bán thành phẩm giảm từ 6 - 15%.

Đáng lưu ý, mức giảm của giá thép xây dựng trong nước khá thấp, trong khi mức giảm giá của các sản phẩm thép dài nhiều hơn. Đây cũng là lý do khiến biên lợi nhuận của các doanh nghiệp sản xuất thép xây dựng được cải thiện, trong khi các doanh nghiệp kinh doanh thép dài bị thu hẹp.

Năm 2015, xu hướng giảm của các nguyên liệu quan trọng đối với thép được dự báo tiếp tục suy giảm, tuy nhiên tốc độ giảm sẽ chững lại.

Trong khi đó, Rồng Việt Research lo ngại giá bán thép trong nước phải giảm nhiều hơn do sức ép từ cạnh tranh. Ngoài ra, trong tháng 3/2015, giá điện điều chỉnh tăng 7,5%, đây là áp lực về chi phí đối với các doanh nghiệp trong ngành thép, do tiêu thụ nhiều điện năng.

Triển vọng xuất khẩu không dễ dàng

Trước áp lực cạnh tranh gay gắt tại thị trường trong nước, triển vọng xuất khẩu cũng không dễ dàng bởi tình trạng phòng vệ thương mại thông qua áp thuế chống bán phá giá từ các quốc gia trong khu vực.

Hiện tại đang diễn ra hàng loạt cuộc điều tra chống bán phá giá, áp thuế suất nhập khẩu bổ sung tại các thị trường xuất khẩu lớn của Việt Nam như Indonesia, Malaysia.

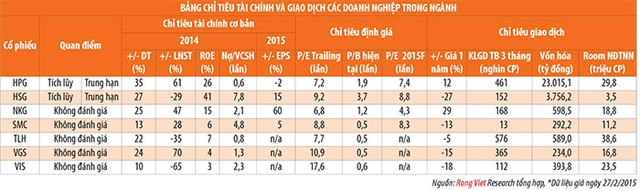

Chọn lọc doanh nghiệp

Theo dõi các doanh nghiệp ngành thép đang niêm yết, Rồng Việt Research nhận thấy một thực tế là chỉ còn lại HPG và HSG là duy trì được biên lợi nhuận tương đối tốt, trong khi các doanh nghiệp còn lại đều có biên lợi nhuận giảm dần theo thời gian.

Sự khốc liệt của môi trường cạnh tranh cũng kéo theo cạnh tranh về giá, trong khi chất lượng sản phẩm thép hầu như không phải là yếu tố quyết định. Như vậy, những doanh nghiệp có thương hiệu, thị phần và kiểm soát được chi phí mới có thể tồn tại.