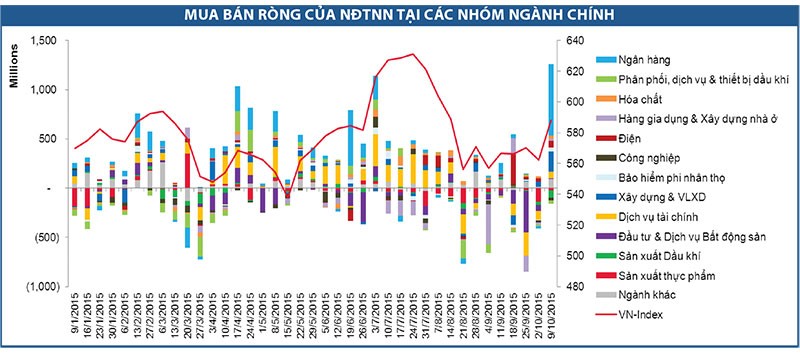

Khối ngoại mua ròng trở lại trong 3 phiên cuối tuần, với tổng mức mua ròng lên đến 1.100 tỷ đồng. MBB đã hở room nước ngoài 40 triệu cổ phiếu trong tuần và hút hơn 600 tỷ đồng mua ròng ngay sau khi mở cửa. Ngoài MBB, khẩu vị của khối ngoại giai đoạn này khá lạ với việc bán ròng các cổ phiếu lớn như MSN, VIC và các cổ phiếu dầu khí trong khi mua ròng mạnh các cổ phiếu có vốn hóa trung bình và nhỏ, nhất là các cổ phiếu bất động sản có vốn hóa trung bình.

TPP đã được thông qua vào đầu tuần trước, tạo tâm lý hưng phấn cho nhà đầu tư trên thị trường chứng khoán với giao dịch bùng nổ. Tuy nhiên, sau những hào hứng đầu tiên với việc các cổ phiếu “nhóm TPP” tăng trần đồng loạt, thị trường đã bình tĩnh trở lại với các nhận định toàn diện hơn về TPP với cả thuận lợi và thách thức. HIện tại, văn bản đầy đủ của TPP vẫn chưa được công bố nên việc đánh giá cụ thể ngành nào, doanh nghiệp nào sẽ được hưởng lợi đột biến cần hết sức cẩn trọng.

Ngoài ra, TPP cũng tạo ra thách thức rất lớn với Chính phủ Việt Nam và các doanh nghiệp nhà nước, vì TPP không chỉ là hiệp định thương mại, mà còn yêu cầu tái cấu trúc cả về môi trường pháp lý, đầu tư và công bằng với các thành phần kinh tế/nhà đầu tư. Vì vậy, chúng ta có quyền kỳ vọng những thay đổi cả về chất và lượng với nền kinh tế và môi trường pháp lý trong vài năm tới với tác động dài hạn và toàn diện đến nền kinh tế nói chung và thị trường chứng khoán nói riêng.

Tỷ giá đã giảm mạnh trong tuần qua với mức giảm lên đến gần 300 đồng/USD, có lúc giá ngân hàng bán USD giảm tới mức 22.250 đồng/USD. Vào cuối ngày thứ Sáu, tỷ giá điều chỉnh tăng nhẹ trở lại, nhưng vẫn thấp hơn mức 22.300 đồng/USD.

Tỷ giá trên thị trường tự do cũng tương đối ổn định và chỉ ở quanh mức giá của thị trường niêm yết cho thấy, thị trường ngoại hối đã không còn căng thẳng. Đây được coi là tác động tích cực của việc NHNN hạ lãi suất tiền gửi USD xuống 0,25% với cá nhân và 0% với doanh nghiệp để hạn chế tình trạng găm giữ USD.

Ngoài ra, nhập siêu được duy trì ở mức thấp trong quý 3, dòng kiều hối tăng mạnh và việc USD đang yếu đi trên thị trường toàn cầu cũng là các yếu tố quan trọng tác động tích cực tới tỷ giá. Với việc chính sách hạ lãi suất của NHNN sẽ tiếp tục tăng cung cho thị trường ngoại hối trong vài tháng tới khi mà các sổ tiết kiệm có lãi suất cao đến hạn từ từ, kiều hối đang bước vào mùa cao điểm cuối năm và nhập siêu được kiểm soát, tỷ giá dự kiến sẽ tương đối ổn định trong 3 tháng cuối năm và tạo niềm tin tích cực cho dòng vốn ngoại.

Giá dầu đã tăng mạnh trong tuần qua, có lúc vượt 50 USD/thùng đã tạo hiệu ứng tích cực với các cổ phiếu dầu khí. Nhóm này đã bật tăng mạnh với mức tăng trên 10% trong tuần qua bất chấp việc khối ngoại liên tục bán ròng với khối lượng lớn.

Việc giá dầu phục hồi về vùng giá 50 USD/thùng sẽ có tác động rất tích cực với kết quả kinh doanh của nhóm doanh nghiệp dầu khí, nhưng quan trọng nhất là khả năng giá dầu giảm sâu về vùng giá 30 USD/thùng đã thấp đi rất nhiều. Như vậy, rủi ro liên quan đến nhóm cổ phiếu dầu khí đã giảm và khiến nhóm này bắt đầu hấp dẫn với nhà đầu tư dài hạn.

Nhìn chung, với các nhóm cổ phiếu chính là ngân hàng, bất động sản và dầu khí đều có những tín hiệu tích cực và cho thấy đà tăng hiện tại của VN-Index có thể tiếp diễn. Với rủi ro thấp về tỷ giá và lãi suất cùng với triển vọng tăng trưởng dài hạn được cải thiện, đây là thời điểm tốt để tích lũy cổ phiếu cho danh mục dài hạn.