Thị trường giai đoạn vừa qua chịu tác động tâm lý rất đáng kể từ những căng thẳng trong cuộc khủng hoảng chính trị tại châu Âu và kéo theo đó là vấn đề về giá dầu. Khủng hoảng chính trị tại châu Âu đã khiến nền kinh tế Nga chịu những tác động rất tiêu cực, đồng rúp giảm khoảng 40% so với USD kể từ tháng 6. Với TTCK Việt Nam, việc kinh tế Nga suy yếu dẫn đến những lo lắng về sự tiêu cực hơn của tình hình thị trường thế giới, và sát sườn hơn là những lo lắng dành cho các doanh nghiệp và ngành nghề xuất khẩu liên quan trực tiếp đến thị trường Nga.

Dù vậy, sự lo lắng này đang có phần thái quá. Cần lưu ý, xuất khẩu của Việt Nam sang thị trường Nga chỉ chiếm tỷ trọng nhỏ trong tổng kim ngạch xuất khẩu.

Tính đến hết tháng 11/2014, Việt Nam xuất siêu sang Nga khoảng 0,8 tỷ USD, giảm 21,3% so với cùng kỳ năm ngoái.

Trong đó, xuất khẩu 11 tháng năm 2014 giảm 11,1% còn 1,6 tỷ USD do đồng rúp rớt giá. Tuy nhiên, kim ngạch xuất khẩu sang Nga chỉ chiếm 1,1% tổng kim ngạch cả nước.

Ngoài ra, mặc dù kim ngạch xuất khẩu sang Nga 9 tháng giảm, Việt Nam vẫn đạt thặng dư thương mại kỷ lục 2 tỷ USD, tăng 162%, cho thấy rằng, sự kiện đồng rúp mất giá không phải là yếu tố ảnh hưởng lớn đến cán cân thương mại chung cả nước.

Về vấn đề giá dầu, giá dầu suy giảm đã ảnh hưởng lớn đến tâm lý của đại bộ phận NĐT, thể hiện rất rõ khi nhóm cổ phiếu dầu khí giảm giá mạnh nhất. Diễn biến giá dầu sẽ vẫn phức tạp và khó dự đoán trong thời gian tới, nhưng tâm lý tiêu cực từ yếu tố này sẽ không còn quá đậm, do những vấn đề khá đặc thù của Việt Nam trong thời gian tới.

Trong ngắn hạn, giá dầu giảm có thể ảnh hưởng không quá đáng kể đến kết quả kinh doanh của phần lớn công ty trong ngành. Tính đến hết 9 tháng đầu năm 2014, phần lớn công ty trong ngành đã hoàn thành rất tốt kế hoạch kinh doanh đề ra, một số công ty vượt kế hoạch như GAS, PVD, PVS, PXS… Một vài công ty đã chốt các hợp đồng kinh tế lớn đến hết 2015 như PVD và PXS.

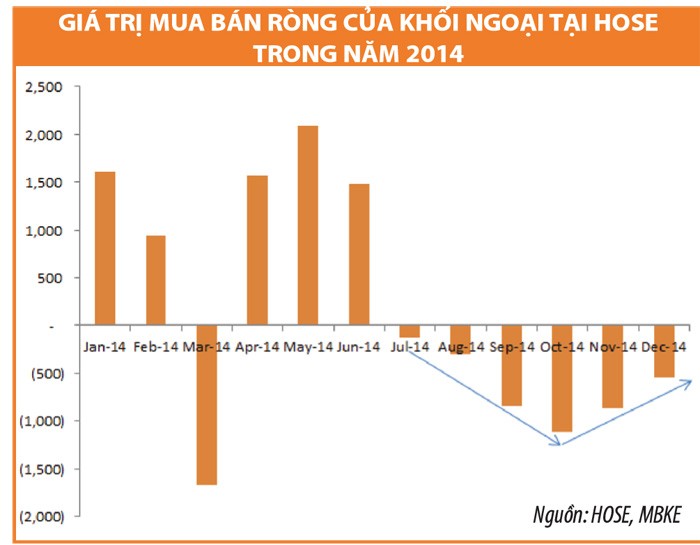

Về vấn đề bán ròng của khối ngoại, tính từ tháng 7 đến nay, các NĐT nước ngoài đã bán ròng khá mạnh tay, hơn 4.000 tỷ đồng tính riêng trên sàn HOSE. Rõ ràng, hành động bán ra khá mạnh trong ngắn hạn của khối ngoại đã ảnh hưởng tiêu cực lên dòng tiền của thị trường, đặc biệt khi tâm lý nói chung của nhóm NĐT trong nước đang yếu.

Dù vậy, tính đến hiện tại, cường độ bán ròng của khối ngoại đang dần được tiết chế và đã có ít nhất hai phiên gần đây, khối ngoại mua ròng trở lại với giá trị tương đối cao. Dựa trên yếu tố chu kỳ ở các năm trước, giai đoạn các tháng đầu của năm 2015, nhiều khả năng khối ngoại sẽ sớm quay lại với trạng thái mua ròng hoặc chí ít cũng thực hiện những giao dịch tương đối cân bằng.

Hoạt động IPO trong tháng 12/2014 cũng là nguyên nhân quan trọng dẫn đến sự suy yếu của dòng tiền trên thị trường niêm yết. Các đợt IPO trong tháng 12 diễn ra với tần suất dày đặc. Tính riêng trong tháng 12, có đến 17 công ty tiến hành IPO, hút ròng một lượng tiền tương đương 5.000 tỷ đồng. Vấn đề IPO dù vậy được đánh giá chỉ là tác động mang tính thời điểm và khi thị trường kết thúc tháng 12, áp lực này sẽ được giải tỏa.

Cuối cùng là sức ép đến từ hoạt động giải chấp. Dù không có những thống kê đầy đủ về tình hình bán giải chấp ở các CTCK, không quá khó để nhận ra thị trường thời gian qua đã xuất hiện thường xuyên các hoạt động bán giải chấp khi mà rất nhiều cổ phiếu, đặc biệt là các cổ phiếu nhóm dầu khí giảm 40 - 50%. Dù hiện tượng bán giải chấp có thể vẫn còn tiếp diễn nếu thị trường suy yếu trở lại, cường độ giải chấp sẽ không thể ở mức cao như thời gian trước đây.

Vậy NĐT cần hành động gì thời điểm này? MBKE không đánh giá cao khả năng suy giảm mạnh của thị trường thời gian tới. Khu vực 500 điểm được xem là “chốt chặn” đáng tin cậy cho thị trường ở thời điểm hiện nay. Mốc 500 điểm cũng là “mốc xuất phát” của thị trường năm 2014 và sẽ là “không công bằng” cho thị trường nếu VN-Index giảm về dưới mức này, trong bối cảnh kinh tế vĩ mô của Việt Nam tiếp tục có những cải thiện đáng kể và kết quả kinh doanh của hầu hết doanh nghiệp niêm yết đều ghi nhận khởi sắc hơn.

Dẫu vậy, trở ngại lớn nhất ở thời điểm hiện nay là yếu tố dòng tiền. Sẽ không thể kỳ vọng có sự hồi phục “ngay lập tức” về mức hoạt động của dòng tiền trên thị trường niêm yết khi mà các NĐT nước ngoài vẫn còn duy trì hoạt động bán ròng (dù cường độ đã yếu hơn) và các yếu tố ủng hộ dòng tiền trong nước mở rộng cũng không thể nhanh chóng hiện thực hóa. Vì lý do đó, sự hồi phục, nếu có, cũng sẽ chỉ ở mức độ “vừa phải” và “khó tạo đột biến”.