Thị trường cổ phiếu tuần qua đã xuất hiện những diễn biến trái ngược nhau, khác hẳn với xu hướng lạc quan đồng loạt của tuần trước đó. Nhóm các thị trường mới nổi có một tuần sụt giảm mạnh. Giá chứng chỉ quỹ iShares MSCI Emerging Markets ETF (EEM) đầu tư vào cổ phiếu lớn của các thị trường này giảm 5% so với mức cao nhất trong tháng 11.

Chỉ số Shanghai Composite của Trung Quốc giảm gần 6% trong vòng 2 tuần, xuống mức 3,306 điểm sau khi tờ South China Morning Post đưa tin Bắc Kinh muốn hạn chế dòng vốn vào thị trường cổ phiếu Hồng Kông. Hành động thử tên lửa của Triều Tiên trong tuần qua cũng là một trong những nguyên nhân khiến tâm lý giới đầu tư Trung Quốc đại lục thêm thận trọng.

Tính từ đầu năm, chứng khoán Trung Quốc đang chậm hơn so với các thị trường trong nhóm và các thị trường phát triển, lợi suất nắm giữ của Shanghai Composite là 5,8%, trong khi EEM đã tăng giá 25,6%.

Nhóm các thị trường phát triển (không gồm Mỹ) tiếp tục duy trì xu hướng tăng. Giá chứng chỉ quỹ iShares MSCI EAFE ETF (EFA) đầu tư vào cổ phiếu của các thị trường phát triển khu vực châu Âu, Úc và Đông Á lập mức cao mới, qua đó duy trì lợi suất nắm giữ 19,3% kể từ đầu năm.

Thậm chí, thị trường chứng khoán Mỹ đã có một tuần bùng nổ, thể hiện qua mức tăng 4% của chỉ số công nghiệp Dow Jones. S&P 500 cũng tăng 2%, trong khi chỉ số Nasdaq phục hồi nhẹ sau phiên bán tháo của cổ phiếu công nghệ.

Giới đầu tư Mỹ lạc quan khi chính sách giảm thuế của Tổng thống Donald Trump nhiều khả năng sẽ được Quốc hội Mỹ thông qua. Các nhóm ngành phản ứng tích cực với luật thuế mới bao gồm cổ phiếu ngân hàng, bảo hiểm, các doanh nghiệp xây dựng nhà ở, vật liệu cơ bản và lĩnh vực sản xuất công nghiệp. Cổ phiếu công nghệ phản ứng kém lạc quan do không hưởng lợi nhiều.

Nhìn chung, xu hướng giá của các ngành gắn với tăng trưởng như công nghệ, tài chính, xây dựng, công nghiệp vẫn thuận lợi và vượt trội so với chỉ số trung bình S&P 500, do giới đầu tư đang tìm kiếm cơ hội gia tăng lợi nhuận cao nhất có thể khi số liệu kinh tế Mỹ vẫn cho thấy quốc gia này đang tăng trưởng. Các lĩnh vực an toàn như dịch vụ và hàng tiêu dùng thiết yếu thường có kết quả kinh doanh và cổ tức ổn định hiện không hấp dẫn, lợi suất đầu tư kém hơn mức trung bình thị trường.

Tuần giao dịch vừa qua trên thị trường hàng hoá tiếp tục sôi động, giá hợp đồng tương lai hàng hoá nông nghiệp như cà phê, đậu nành, bông sợi đều tăng giá. Giá dầu Brent giữ ổn định ở quanh 63 USD/thùng, giá vàng tăng nhẹ trong lúc đồng đô-la Mỹ tiếp tục yếu. Lạm phát mục tiêu đang là mối quan tâm hàng đầu của Cục Dự trữ Liên bang Mỹ (Fed) vào lúc này. Nếu lạm phát đạt mức 2%, Fed sẽ tự tin với kế hoạch nâng lãi suất và giảm dần danh mục trái phiếu.

Một diễn biến đáng chú ý trong tuần là sự sụt giảm mạnh giá trái phiếu chính phủ. Chứng chỉ quỹ đầu tư vào danh mục trái phiếu chính phủ thị trường mới nổi (EMB), trái phiếu chính phủ Mỹ kỳ hạn 10 năm (IEF) và Eurobund đều giảm giá, trong khi lợi suất trái phiếu đồng loạt tăng.

Chúng tôi quan tâm tới diễn biến của loại tài sản này bởi trái phiếu có khả năng tạo đỉnh trước cổ phiếu và có thể đưa ra cảnh báo sớm. Tất nhiên, giá trái phiếu chỉ mới suy yếu và cần thời gian để xác nhận đã tạo đỉnh hay chưa.

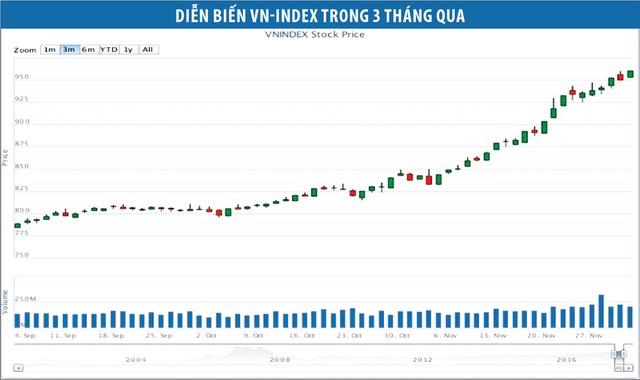

Chứng khoán Việt Nam tuần qua tiếp tục tăng mạnh, chỉ số trung bình phản ánh giao dịch của các cổ phiếu vốn hoá lớn như SAB, VNM, VCB, CTG và BID. Nhìn chung, lợi suất đầu tư của các cổ phiếu vốn hoá trung bình và nhỏ đang chậm hơn so với chỉ số VN-Index.

Chúng tôi vẫn đánh giá cao cơ hội tăng của các cổ phiếu này, đặc biệt là các doanh nghiệp hoạt động trong lĩnh vực kinh doanh chứng khoán, bất động sản và xây dựng.