HSG: Khuyến nghị mua vào

CTCK MayBank KimEng (MBKE)

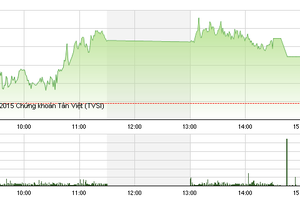

Cổ phiếu CTCP Tập đoàn Hoa Sen (HSG – sàn HOSE) di chuyển trong xu hướng tăng bắt đầu từ nửa cuối tháng 9. Đường giá trong tháng 11 bước vào đoạn điều chỉnh mạnh.

Tính đến hiện tại, tốc độ điều chỉnh của HSG đã chững lại đáng kể. Quan trọng hơn đường giá đang ở gần bên trên vùng hỗ trợ mạnh được tạo lập bởi đường MA trung hạn và vùng hội tụ các đỉnh đáy quan trọng.

Bên cạnh đó, thanh khoản của HSG đang cải thiện trong các phiên gần đây, khối lượng giao dịch đặt biệt cao hơn trong các phiên giá tăng cho thấy bên mua đang chủ động.

Chỉ báo kỹ thuật trung tính. MACD đang kiểm tra lại đường 0, nếu bảo vệ thành công mức này, xu hướng tăng sẽ không bị đe dọa. Các chỉ báo khác đa phần trong vùng trung tính.

Ngoài ra, điểm cộng cơ bản là, so với kế hoạch 2015, HSG hiện đã vượt 5,7% và 44,7% kế hoạch doanh thu và lợi nhuận cả năm. Cổ phiếu HSG đang giao dịch ở mức PE tương đối thấp, khoảng 6,9 lần.

Chính vì vậy, chúng tôi khuyến nghị nhà đầu tư có thể mua vào HSG quanh mức giá 44; Mục tiêu đầu tiên tại: 48.8 (+10.9%); Dừng lỗ tại: 42.0 (-4.5%).

ACV: Mức giá hợp lý khoảng 12.068 – 14.766 đồng/CP

CTCK BIDV (BSC)

Tại Việt Nam, toàn bộ 22 cảng hàng không dân dụng trải dài khắp cả nước, được quản lý, điều hành và khai thác bởi một đơn vị duy nhất là Tổng công ty Cảng hàng không Việt Nam (ACV).

Do vậy, hoạt động của ACV mang tính đặc trưng Ngành, được hưởng lợi trực tiếp từ tiềm năng tăng trưởng của Ngành với kỳ vọng bình quân 7,3%/năm trong 20 năm tới, nhanh nhất khu vực Châu Á - Thái Bình Dương. Động lực cho sự tăng trưởng này đến từ sự phục hồi kinh tế, tiến trình hội nhập kinh tế được đẩy nhanh nhờ các hiệp định thương mại tự do, sự phát triển mở rộng của các hãng hàng không và tầng lớp trung lưu phát triển nhanh.

Kể từ khi được hợp nhất vào năm 2012, ACV đã cơ bản hoàn thiện hệ thống 22 cảng hàng không với tổng công suất thiết kế 69,4 triệu lượt hành khách mỗi năm và duy trì hoạt động kinh doanh hiệu quả với mức tăng trưởng doanh thu bình quân đạt 14%/năm trong giai đoạn 2012- 2014.

Chúng tôi đánh giá, ACV sẽ tiếp tục tăng trưởng bền vững sau cổ phần hóa nhờ các yếu tố mang tính nền tảng, gồm năng lực đầu tư hệ thống Cảng hàng không, năng lực khai thác các dịch vụ hàng không, hoạt động phi hàng không còn nhiều tiềm năng phát triển, dòng tiền hoạt động sản xuất kinh doanh mạnh

Trên cơ sở số liệu 2014, 6 tháng đầu năm 2015 và dự báo kết quả kinh doanh 5 năm, chúng tôi sử dụng kết hợp các phương pháp định giá gồm chiết khấu dòng tiền tự do FCFF và tham chiếu các mức bội EV/Ebitda, P/B để định giá cổ phiếu ACV. Mức giá hợp lý cho cổ phiếu ACV sẽ ở khoảng từ 12,068 đồng/cp đến 14,766 đồng/cp.

CSM: Khuyến nghị tích cực

CTCK Bảo Việt (BVSC)

Kết quả kinh doanh quý III/2015 của CTCP Công nghiệp Cao su miền Nam (mã CSM) kém khả quan. Cụ thể, tổng doanh thu thuần đạt 834 tỷ đồng, chỉ tăng trưởng 4% bất chấp sự đóng góp đáng kể hơn từ lốp Radial; lợi nhuận sau thuế đạt 53 tỷ đồng, giảm mạnh 32% so với cùng kỳ.

Chúng tôi muốn nhấn mạnh một số điểm chính trong kết quả kinh doanh quý III/2015 như giá bán bình quân giảm 8%; sản lượng Radial chỉ đạt 18.300 lốp khá thấp so với kỳ vọng; ghi nhận khoản lỗ tỷ giá 17 tỷ đồng; thị trường xuất khẩu có vẻ khả quan hơn với doanh thu tăng 9,5%.

Dự báo lợi nhuận quý IV/2015 tiếp tục giảm nhẹ, trong đó, tổng doanh thu dự báo đạt 841 tỷ đồng (giảm 7,4% so với cùng kỳ) và lợi nhuận sau thuế 78 tỷ đồng (giảm 7,1% so với cùng kỳ).

Như vậy cả năm 2015, CSM có thể đạt tổng doanh thu 3.620 tỷ đồng (tăng 14% so với năm ngoái) và lợi nhuận sau thuế đạt 297 tỷ đồng (giảm 10,3% so với năm ngoái). EPS dự phóng 4.017 đồng/cp tương ứng với P/E forward 2015 6,7 lần.

Bên cạnh đó, CSM được hưởng lợi từ sự bùng nổ của thị trường xe tải. Đây là yếu tố có lợi cho các doanh nghiệp săm lốp nói chung, đặc biệt là những đơn vị vốn đã có hệ thống phân phối mạnh và độ phủ thị trường rộng khắp. Riêng đối với CSM, lợi ích cụ thể đó là: cơ hội để mở rộng thị trường cho lốp Radial; hạn chế sự thay thế của lốp Radial đối với sản phẩm lốp Bias truyền thống trong ngắn hạn.

Chúng tôi dự báo tổng doanh thu đạt 3.580 tỷ đồng (giảm 1% so với năm ngoái) và lợi nhuận sau thuế 327 tỷ đồng (tăng 10% so với năm ngoái), tăng trưởng lần lượt 12% và 34% sau khi loại trừ yếu tố đột biến trong năm 2015. EPS dự phóng 4.416 đồng/cp tương ứng với P/E forward 2016 6,1 lần.

Với vị thế là một trong những doanh nghiệp đầu ngành săm lốp với thương hiệu, hệ thống phân phối mạnh và còn nhiều tiềm năng tăng trưởng, BVSC cho rằng P/E forward 2016 ở mức 6,1x là chưa hợp lý đối với một blue-chip như CSM. Ngoài ra, cần phải nhấn mạnh lịch sử trả cổ tức tiền mặt đều đặn 20-25% tương ứng với suất cổ tức 7-9%/năm.

Sau khi điều chỉnh triển vọng sản lượng và giá bán của lốp Radial toàn thép trong năm 2015 – 2016, BVSC xác định giá trị hợp lý của cổ phiếu CSM ở mức 37.000 đồng/cp, cao hơn 38% so với giá hiện tại. Do đó, chúng tôi đưa ra khuyến nghị OUTPERFORM đối với cổ phiểu CSM cho mục tiêu đầu tư trung và dài hạn.

Nhà đầu tư cũng cần lưu ý rằng: (i) hiệu quả của dự án Radial bán thép chưa được phản ánh trong lần cập nhật này, (ii) trừ tin tạm ứng cổ tức, động lực tích cực trong ngắn hạn lên giá cổ phiếu là chưa có do triển vọng quý IV/2015 có lẽ vẫn không khả quan.

DNP: Khuyến nghị theo dõi

CTCK Bảo Việt (BVSC)

Trong cả năm 2015, CTCP Nhựa Đồng Nai (mã DNP) ước tính công ty có thể đạt 40 tỷ đồng lợi nhuận sau thuế, tăng trưởng khoảng 73% so với năm 2014.

Giá hợp lý của cổ phiếu DNP theo phương pháp so sánh P/E 2015 ở mức 21.771 VNĐ/cổ phần, theo đó giá hiện tại đã phản ánh tương đối đầy đủ triển vọng 2015 của DNP.

Năm 2016, DNP thực hiện các dự án đầu tư mới vào ngành nước do đó kết quả kinh doanh sẽ chỉ tương đương với năm 2015. Tuy nhiên, từ năm 2017 trở đi, khi các dự án mới được đưa vào vận hành, có thể giúp DNP đạt mức tăng trưởng tốt về doanh thu và lợi nhuận. Do đó, mặc dù giá hiện tại đã khá hợp lý với triển vọng ngắn hạn của DNP, chúng tôi cho rằng DNP là cổ phiếu cần được theo dõi trong năm 2016.

DHG: Khuyến nghị tích cực

CTCK Bảo Việt (BVSC)

CTCP Dược Hậu Giang (DHG – sàn HOSE cho biết, kết quả kinh doanh quý III/2015 quay trở lại tăng trưởng ổn định sau 2 quý đầu năm sụt giảm do tập trung tái cơ cấu hệ thông bán hàng. Doanh thu thuần tăng trưởng 9,1%.

Cơ cấu doanh thu dịch chuyển tăng tỷ trọng hàng phân phối. Với việc sụt giảm doanh thu hàng tự sản xuất và quay lại phân phối Eugica, tỷ trọng hàng phân phối trong tổng doanh thu của DHG tăng lên khoảng 21% (so với 7,7% cùng kỳ 9 tháng 2014).

Biên lợi nhuận gộp sụt giảm mạnh so với cùng kỳ, tuy nhiên hiệu quả hoạt động của DHG vẫn được duy trì tốt trong điều kiện khó khăn của ngành. Với cơ cấu doanh thu dịch chuyển tăng tỷ trọng hàng phân phối cùng với thay đổi hạch toán hàng khuyến mãi theo thông tư 200, lợi nhuận gộp của DHG giảm mạnh so với cùng kỳ.

Tuy nhiên hiệu quả hoạt động của DHG vẫn được duy trì tốt, 9 tháng đầu năm 2015, DHG đạt 425,8 tỷ đồng lợi nhuận sau thuế, tăng 3% so với cùng kỳ. Chúng tôi dự kiến năm 2015, DHG sẽ đạt khoảng 572 tỷ đồng lợi nhuận sau thuế, hoàn thành kế hoạch đề ra.

Dự báo năm 2016, DHG đạt được 3.901,7 tỷ đồng doanh thu thuần, tăng 7,6% so với năm 2015; lợi nhuận sau thuế sẽ tăng trưởng 9,5%, đạt 627 tỷ đồng do ưu đãi thuế. EPS dự phóng đạt 7.195 đồng/cp.

DHG là một trong những doanh nghiệp dược nội địa niêm yết đáng chú ý nhất trong điều kiện ngành dược hiện tại. Với công suất tăng thêm từ nhà máy mới và kênh phân phối hiện có, mặc dù trong điều kiện ngành nhiều khó khăn, chúng tôi đánh giá DHG vẫn giữ vững tăng trưởng doanh thu và lợi nhuận một con số trong các năm tới.

Với P/E forward 2016 của DHG chỉ khoảng 9,7x lần thấp hơn trung bình ngành dược, chúng tôi đánh giá OUTPERFORM đối với cổ phiếu DHG với giá mục tiêu theo phương pháp định giá FCFF là 80.000 đồng/cp, cao hơn 16% so với mức giá đóng của ngày 18/11/2015.

HBC: Khuyến nghị mua vào

CTCK MaritimeBank (MSI)

Qua 27 năm hoạt động, HBC đã trở thành một trong những nhà thầu xây dựng hàng đầu Việt Nam. Chúng tôi dự báo lĩnh vực xây dựng của HBC sẽ đạt tỷ lệ tăng trưởng vượt bật cả về doanh thu và lợi nhuận trong tương lai. Dựa vào những nghiên cứu và phân tích về Công ty, chúng tôi khuyến nghị mua cổ phiếu HBC mục tiêu trung và dài hạn. Cụ thể:

Giá trị hợp lý của HBC dựa trên phương pháp định giá chiết khấu dòng tiền (FCFF) của chúng tôi là 21.200 đồng, có tiềm năng tăng thêm 14,6% so với giá hiện tại.

Bên cạnh đó, HBC là công ty xây dựng đầu ngành ở Việt Nam và có khả năng phụ trách những dự án quy mô lớn phức tạp.

Ngoài ra, Công ty có kết quả kinh doanh khả quan trong 9 tháng đầu năm 2015, bao gồm 3,522.4 tỷ đồng doanh thu (+42,7% so với cùng kỳ), lợi nhuận đạt 56.2 tỷ đồng (+349,6% so với cùng kỳ).

Chúng tôi ước tính năm 2015, HBC sẽ đạt doanh thu 5.060,4 tỷ đồng, tăng 43,8% so với năm ngoái và 93,1 tỷ đồng lợi nhuận, tăng 31,3% so với năm ngoái.

Uớc tính HBC sẽ đạt mức tăng trưởng doanh thu bình quân đạt 14%/năm và tăng trưởng lợi nhuận bình quân ở mức 30%/năm cho giai đoạn 2016-2018.

Triển vọng tích cực của ngành xây dựng dựa trên nhu cầu tăng cao của thị trường bất động sản do tác động từ các chính sách khuyến khích của Chính phủ Việt Nam, như điều luật mới cho phép người nước ngoài sở hữu nhà ở Việt Nam và mức lãi suất đang ở mức thấp nhất với gói hỗ trợ 30.000 tỷ đồng cho lĩnh vực xây dựng và thế chấp.

HBC là một trong những cổ phiếu đang được các nhóm nhà đầu tư lớn quan tâm, đặc biệt các nhà đầu tư nước ngoài với tỷ lệ sở hữu cổ đông nước ngoài chiếm khoảng 47,9%. Do đó, TT123 của Bộ Tài Chính về hướng dẫn nới room sở hữu nước ngoài sẽ có tác động tích cực đến tỷ lệ sở hữu và giá cổ phiếu của HBC.