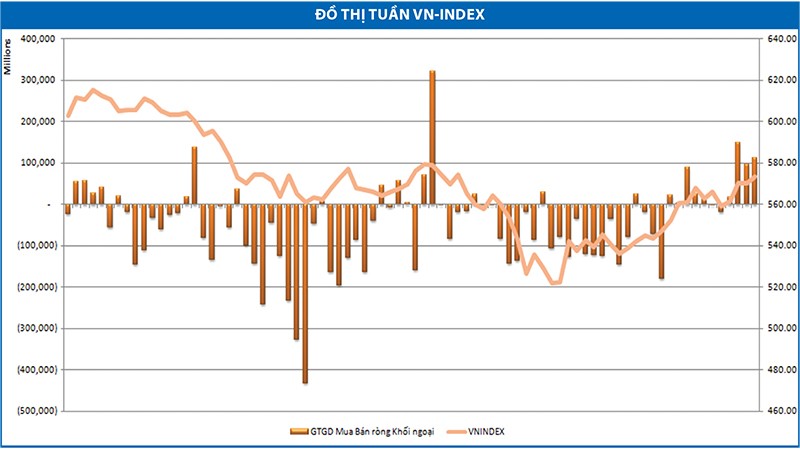

Ngưỡng 560 điểm vẫn đóng vai trò là ngưỡng hỗ trợ cứng cho chỉ số khi VN-Index chỉ chạm xuống mức này một phiên rồi bật tăng trở lại. Trong tuần này, thị trường còn được hỗ trợ bởi một thông tin khá tốt là sự quay trở lại mua ròng 359 tỷ đồng trên hai sàn sau 4 tháng bán ròng liên tiếp của khối ngoại.

Nhóm cổ phiếu dầu khí với giá trị vốn hóa lớn vẫn đóng vai trò dẫn dắt thị trường trong tuần. Trong đó, GAS có mức tăng ấn tượng nhất, với 9%. Tiếp sau là PVS với 4%, PVD với 3%. Đà tăng của nhóm cổ phiếu dầu khí là nhờ giá dầu thô đi lên.

Giá đầu WTI tuần qua ghi nhận mức tăng 6,5%, chạm ngưỡng 34,6 USD/thùng. Giá dầu thô trên thị trường thế giới được dự báo sẽ tiếp tục tăng do thị trường kỳ vọng vào thỏa thuận ngừng tăng sản lượng giữa Nga và khối OPEC sẽ đạt được các bước tiến xa hơn trong tương lai gần.

Tuần qua, TTCK trong nước cũng chứng kiến sự bứt phá của một số cổ phiếu thuộc nhóm ngành khác như BVH, PVI, BIC (trong nhóm bảo hiểm) trước các thông tin liên quan đến việc tăng sở hữu nước ngoài và làn sóng M&A tại một số công ty trong ngành đang diễn ra sôi động.

Trong nhóm cao su tự nhiên, các cổ phiếu VHG, DPR… tăng giá tốt trước kỳ vọng giá cao su tự nhiên sẽ đi lên từ đáy. Thông tin hỗ trợ giá cao su tự nhiên là nguồn cung cao su ra thị trường trong năm 2016 sẽ giảm khi một số nước xuất khẩu cao su như Indonesia, Malaysia và Thái Lan đồng ý cắt giảm xuất khẩu 615,000 tấn cao su cho đến ngày 31/8/2016. 3 nước này cung cấp đến 67% lượng cao su trên thế giới. Hai là, giá dầu tăng cũng sẽ có tác động tích cực gián tiếp đến giá cao su.

Trong ngành khai thác đá, KSB, C32, DHA, NNC là những cổ phiếu có tăng giá mạnh nhất trong tuần này. Đây đều là những cổ phiếu có yếu tố cơ bản tốt, tuy nhiên đã bị thị trường bỏ quên khá lâu.

Liên quan đến vĩ mô, chỉ số PMI ngành sản xuất tháng 2 của Việt Nam được công bố, giảm xuống còn 50,3 điểm từ mức 51,5 điểm của tháng 1; trong đó, sản lượng, đơn hàng mới và việc làm vẫn tăng trưởng nhưng tốc độ tăng trưởng không còn giữ được mức cao như trong tháng 1. Tháng 2 trùng với kỳ nghỉ dài dịp Tết Nguyên đán nên chúng tôi đánh giá việc chỉ số PMI vẫn giữ được trên mức 50 điểm là một yếu tố khá tích cực đối với ngành sản xuất của Việt Nam.

Quỹ FTSE VNM trong tuần qua cũng công bố đảo danh mục đầu tư, trong đó có 5 mã mới được thêm vào là HNG, ASM, PGD, HHS, HQC và không có mã nào bị loại. Lần đảo danh mục lần này của VNM được chúng tôi đánh giá ở mức trung tính, khi không có gì bất ngờ diễn ra do các cổ phiếu được thêm vào đều đã được nhắc đến ở các dự đoán của các công ty chứng khoán.

Chỉ số VN-Index vẫn chưa vượt qua được ngưỡng kháng cự 570 – 573 điểm, tương đương đường MA 100 ngày. Chúng tôi nhận định rằng, thị trường sẽ phải mất thời gian để phá được ngưỡng kháng cự này trước khi bước vào một xu hướng tăng điểm dài hạn. Rất có thể trong tuần, chỉ số sẽ leo được lên mốc 580 điểm, tuy nhiên, chiến lược tuần này Sales&Trading thiên về hiện thực hóa lợi nhuận và chờ đợi cơ hội trong nhịp điều chỉnh.

![[infoGraphics] Diễn biến giao dịch chứng khoán tuần qua (29/02 - 4/03/2016)](https://photo-cms-tinnhanhchungkhoan.epicdn.me/300x200/Uploaded/2024/Nau-Cubgbfubc/2016/Nhan-Dinh/6/54_EBPE.jpg)