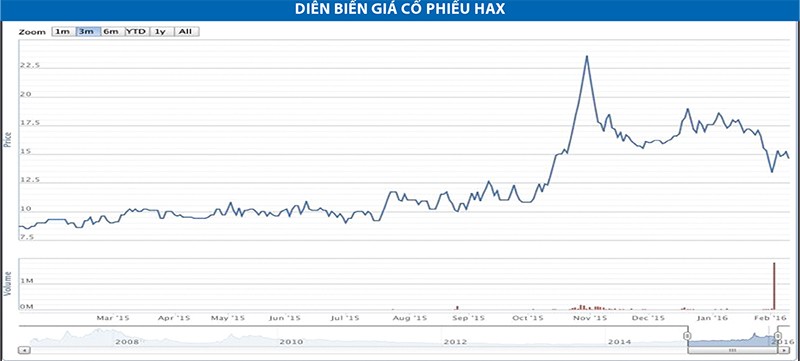

Năm 2011-2012, CTCP Dịch vụ ô tô Hàng Xanh (HAX) liên tiếp báo lỗ, cổ phiếu rơi vào diện bị cảnh báo. Nhờ kết quả kinh doanh có sự cải thiện từ năm 2013 (khi có sự tham gia của nhóm cổ đông mới trong Ban điều hành) và tiếp tục tăng trưởng tốt trong năm 2015, cổ phiếu HAX dần tăng giá, hiện đang giao dịch ở mức 15.000 đồng/CP.

Dù vậy, với mức tăng trưởng doanh thu ấn tượng nhưng lợi nhuận chủ yếu đến từ lợi nhuận khác, liệu HAX có thực sự hồi sinh?

Từ khó khăn đến lãi khá

Năm 2013, ĐHCĐ thường niên của HAX “nóng hừng hực” bởi nhiều cổ đông bày tỏ sự bức xúc, đưa ra hàng loạt chất vấn về hoạt động của Công ty. Chưa kể, việc nhóm cổ đông đại diện 12,95% vốn đưa ra yêu cầu bãi nhiệm toàn bộ HĐQT và Ban kiểm soát nhiệm kỳ 2009 - 2014 do kết quả kinh doanh thua lỗ và nhiều sai phạm trong quản lý.

Vấn đề của HAX tại thời điểm đó xoay quanh câu chuyện hàng tồn kho tăng cao do Tổng giám đốc ủy quyền quá nhiều cho các trưởng bộ phận kinh doanh mà không có sự kiểm soát chặt chẽ, nhân viên chưa thu tiền khách hàng nhưng đã xuất hóa đơn, gian lận chi phí môi giới bán hàng… Theo đó, năm 2011-2012, doanh thu Công ty lần lượt đạt gần 950 tỷ đồng và 641 tỷ đồng nhưng lãi sau thuế Công ty mẹ là âm 11,4 tỷ đồng và âm 22,5 tỷ đồng.

Diễn biến của 2 chỉ số vòng quay khoản phải thu và vòng quay hàng tồn kho của HAX qua các năm cho thấy khoảng thời gian 2011-2013, mặc dù Công ty bán hàng nhanh nhưng lại gặp khó khăn trong việc thu nợ từ khách hàng.

Theo đó, vòng quay hàng tồn kho cao cho thấy DN bán hàng nhanh và hàng tồn kho không bị ứ đọng nhiều, trong khi chỉ số vòng quay khoản phải thu càng cao thì DN được khách hàng trả nợ càng nhanh. Nếu chỉ số này sụt giảm qua các năm, rất có thể DN đang gặp khó khăn với việc thu nợ từ khách hàng hoặc báo hiệu doanh số đã vượt quá mức.

Bước sang năm 2013, Công ty đã tiến hành “ổn định” hoạt động, kiểm soát chặt chẽ hơn tình hình thu nợ. Tổng nợ phải thu là 43 tỷ đồng, chiếm 18,7% tổng tài sản và giảm 24% so với cùng kỳ năm 2012. Tính đến cuối năm 2013, tổng nợ phải trả là hơn 141 tỷ đồng, trong đó khoản phải trả người bán 30,4 tỷ đồng, giảm 57% so với cùng kỳ năm trước đó, cho thấy Công ty quản lý tốt hơn việc đặt hàng và tiêu thụ trong năm. Kết quả, HAX thoát “án” bị hủy niêm yết khi lãi vỏn vẹn 3 tỷ đồng.

Ông Đỗ Tiến Dũng, Tổng giám đốc HAX cho biết, vấn đề hàng tồn kho đã được Công ty xử lý ngay trong nửa đầu năm 2013, khi Công ty chấp nhận bán lỗ để có vốn quay vòng, bởi đặc thù của lĩnh vực ô tô là tồn kho càng lâu càng mất giá trị do đời xe đã cũ.

Sang năm 2014, HAX tiếp tục đẩy nhanh vòng quay hàng tồn kho, nợ phải thu, qua đó góp phần giảm chi phí lãi vay. Cụ thể, chi phí lãi vay Công ty giảm dần từ hơn 14 tỷ đồng năm 2012 còn 8 tỷ đồng trong năm 2013; 4,4 tỷ đồng trong năm 2014 và 5 tỷ đồng trong năm 2015.

Năm 2015, Công ty đạt kết quả kinh doanh khả quan với doanh thu 1.821 tỷ đồng, lợi nhuận sau thuế Công ty mẹ đạt 29 tỷ đồng (chưa kiểm toán). Tuy nhiên, báo cáo tài chính của HAX cho thấy, mặc dù doanh thu hàng năm tăng trưởng nhưng lợi nhuận từ hoạt động kinh doanh vẫn ở mức âm, phần lợi nhuận khác là đóng góp chính giúp lợi nhuận sau thuế của HAX tăng trưởng.

Lợi nhuận khác giúp HAX hồi sinh

Xét chung về toàn ngành ô tô trong năm 2015, ông Đỗ Bảo Ngọc, chuyên gia nghiên cứu cao cấp CTCK MBS cho rằng, đây là năm toàn ngành được hưởng lợi, bên cạnh các chính sách mới của Bộ Giao thông vận tải về tải trọng xe, thị trường ô tô Việt Nam đang có nhiều cơ hội khi cánh cửa tới thị trường thế giới rộng mở, mà đầu tiên là tại ASEAN. Việc Việt Nam mở cửa sẽ thúc đẩy cho hoạt động M&A, tức các DN sản xuất ô tô nằm trong khu vực sẽ thâu tóm các DN dịch vụ, phân phối nội địa và mở rộng khả năng tiêu thụ xe.

Trao đổi với ĐTCK, ông Dũng cho biết, kết quả kinh doanh của Công ty trong 2 năm 2014-2015 tốt lên là nhờ yếu tố thị trường chung khởi sắc hơn. HAX là nhà phân phối chính thức xe Mercedes-Benz tại Việt Nam, bản thân các sản phẩm này được ưa chuộng do chất lượng, giá thành và mẫu mã. Trong khi đó, thị phần xe sang của Mercedes-Benz cũng chiếm tỷ trọng lớn.

Bên cạnh đó, số lượng sử dụng xe ô tô bình quân đầu người ở Việt Nam còn thấp. Do vậy, nhu cầu tiêu dùng từ người dân sẽ giúp hoạt động kinh doanh không chỉ của Mercedes-Benz mà cả các hãng khác sẽ tăng trưởng. Bản thân HAX đã chú trọng đào tạo nhân sự trong 2 năm qua nhằm nâng cao chất lượng dịch vụ và kinh doanh.

Liên quan đến vấn đề khoản lợi nhuận khác, ông Dũng cho biết, thực tế, mỗi hãng xe có một cơ chế cho các đại lý, chỉ khác cách gọi tên.

Mercedes-Benz có yêu cầu, đại lý phân phối phải đạt mức doanh thu chỉ tiêu mới được hưởng trọn vẹn phần chiết khấu. Hãng này muốn đại lý phải đảm bảo yêu cầu nên không trả ngay phần tiền này mà chia ra thành 2 lần, phần 1 trả trước để kinh doanh, phần 2 trả khi HAX hoàn thành kế hoạch.

Là DN niêm yết, khi công bố báo cáo tài chính, Công ty đã có phản ánh với bên Thuế và Kiểm toán rằng, thực ra đây không phải là lợi nhuận khác, mà vẫn là lợi nhuận đến từ việc bán hàng tốt, tức từ hoạt động kinh doanh chính của Công ty.

Dưới góc nhìn của HAX, đây là lợi nhuận từ hoạt động kinh doanh mang lại, bởi nếu không đạt và vượt doanh thu chỉ tiêu, phần lợi nhuận này cũng sẽ không có.

Chia sẻ thêm về kế hoạch năm 2016, ông Dũng cho biết, Công ty đã đặt kế hoạch thận trọng, cố gắng duy trì mức sinh lợi trên vốn khoảng 20%-25%.

Tại mức giá hiện tại 14.600 đồng/CP, nếu Công ty duy trì được tỷ suất sinh lợi 20-25% trên vốn như Tổng giám đốc Công ty nói, sẽ là điểm đáng quan tâm với nhà đầu tư. Tuy nhiên, con đường hồi sinh của HAX cần thêm thời gian để tin tưởng khi lợi nhuận khác đóng góp chính vào lợi nhuận sau thuế của Công ty.