Ông Đỗ Khang Ninh, Tổng giám đốc Tổng công Khí Việt Nam

Thưa ông, phần khí trên bao tiêu (khoảng 3 tỷ m3), phần bán cho Đạm Phú Mỹ (DPM) và kinh doanh hóa lỏng của GAS có bị ảnh hưởng bởi giá dầu giảm?

Ngày 2/4/2014, Chính phủ đã có công văn số 2175/VPCP-KTTH phê duyệt giá khí trên bao tiêu bán cho điện và giá khí Tập đoàn Dầu khí Việt Nam (PVN) bán cho PV Gas để bán cho DPM. Theo đó, từ ngày 1/4/2014, các giá khí này sẽ được điều chỉnh theo công thức có liên quan đến giá dầu FO tại thị trường Singapore.

Đối với giá khí bán cho DPM, PV Gas chỉ hưởng cước phí vận chuyển, nên việc thay đổi giá dầu sẽ không ảnh hưởng đến lợi nhuận của PV Gas, doanh thu cũng ảnh hưởng không đáng kể do sản lượng khí bán cho DPM chỉ chiếm 5% tổng sản lượng.

Đối với phần giá khí trên bao tiêu, giá dầu giảm sẽ ảnh hưởng một phần đến doanh thu và lợi nhuận của PV Gas, tuy nhiên, do giá khí Hải Thạch - Mộc Tinh đầu vào cũng giảm theo giá dầu nên lợi nhuận của PV Gas bị ảnh hưởng không lớn.

Đối với mảng kinh doanh hóa lỏng, giá dầu giảm sẽ kéo theo giá LPG giảm, nhưng lợi nhuận của Công ty chỉ bị ảnh hưởng từ nguồn LPG từ Nhà máy Dinh Cố sản xuất. Nếu giá CP (giá LPG theo thế giới) giảm 100 USD/tấn (tương đương với dầu Brent giảm khoảng 15 USD/thùng) thì lợi nhuận của PV Gas sẽ giảm khoảng 40 tỷ đồng/tháng. Không ảnh hưởng lớn đến kết quả kinh doanh của PV Gas.

Có CTCK phân tích rằng, năm 2014 lợi nhuận của GAS không bị ảnh hưởng bởi giá dầu và năm sau lợi nhuận của GAS có thể không tăng trưởng do ảnh hưởng của giá dầu nhưng cũng không sụt giảm mạnh? Ông có bình luận gì về nhận định đó?

Tôi cho rằng nhận định trên là chính xác. Năm 2014, PV Gas hầu như không bị tác động bởi giá dầu giảm, kết quả kinh doanh của Công ty vẫn đạt rất tốt, lợi nhuận trước thuế của công ty mẹ dự kiến khoảng 18.000 tỷ đồng, trong đó khoảng 3.600 tỷ đồng là tiền khí trên bao tiêu của Tập đoàn Điện lực Việt Nam (EVN) từ năm 2009 đến tháng 4/2014 đã thu được trong năm 2014.

Trong năm 2015, nếu giá dầu giảm, kết quả kinh doanh của PV Gas vẫn sẽ không bị ảnh hưởng nhiều do phần giá khí trên bao tiêu bán cho điện (đầu ra) và phần giá khí Hải Thạch - Mộc Tinh đầu vào đều tính theo công thức theo giá FO. Do đó, khi giá dầu FO giảm, thì cả giá khí đầu ra và đầu vào đều giảm theo.

Theo tính toán, nếu giá dầu thế giới bình quân trong năm 2015 có giảm nhưng không thấp hơn 60 USD/thùng, kết quả kinh doanh của PV Gas vẫn duy trì ở mức ổn định như các năm 2013, 2014, mức sụt giảm nếu có sẽ không đáng kể.

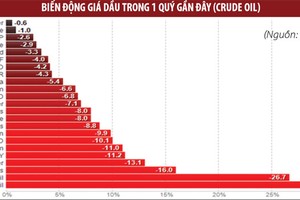

Giá cổ phiếu GAS giảm theo xu thế́ chung của các cổ phiếu ngành dầu khí trên thế giới là nguyên nhân khách quan. Ông đánh giá thế nào về mức sụt giảm mạnh, hiện đang giao dịch quanh mức 70.000 đồng/cổ phiếu khi nhìn từ giá trị nội tại của GAS?

Tôi cho rằng cổ phiếu GAS giảm giá trong thời gian vừa qua là do xu thế giảm chung của cổ phiếu dầu khí: nhà đầu tư bán mạnh theo tâm lý và chưa đánh giá chính xác tác động của giá dầu đối với từng công ty.

Đối với GAS, như đã phân tích ở trên, kết quả kinh doanh năm 2014 rất tốt, năm 2015 vẫn khả quan và không chịu tác động nhiều của giá dầu. Trong khi với mức giá 71.000 đồng/cổ phiếu (giá chốt phiên tại ngày12/12/2014), chỉ số P/E của GAS chỉ khoảng 10 lần, thấp hơn nhiều so với các công ty dầu khí có kết quả tăng trưởng và lợi nhuận tốt như GAS.