Nửa đầu năm èo uột

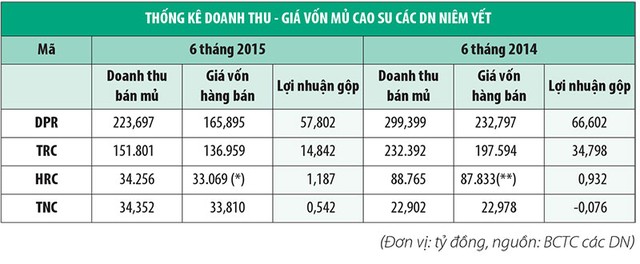

6 tháng đầu năm 2015, các DN cao su tự nhiên niêm yết trên HOSE đều có bước sụt giảm khá mạnh doanh thu và lợi nhuận gộp từ bán mủ cao su so với cùng kỳ năm 2014. Tại CTCP Cao su Đồng Phú (DPR), doanh thu bán thành phẩm đạt 223,697 tỷ đồng, trong khi cùng kỳ năm 2014 là 299,399 tỷ đồng. Tại CTCP Cao su Tây Ninh (TRC), doanh thu này cũng sụt tương ứng từ 232,393 tỷ đồng so với 6 tháng đầu năm 2014 về 151,8 tỷ đồng.

Tương tự như vậy, CTCP Cao su Hòa Bình (HRC) cũng sụt giảm doanh thu bán mủ từ mức 88,765 tỷ đồng về 34,356 tỷ đồng. Duy nhất trường hợp CTCP Cao su Thống nhất (TNC) có ghi nhận doanh thu tăng từ mức 22,902 tỷ đồng lên 34,351 tỷ đồng, nhưng lại không đến từ tăng giá bán, mà do tăng khối lượng mủ khai thác.

Trao đổi với ĐTCK, ông Phạm Phi Điểu, phụ trách công bố thông tin của DPR cho biết, nửa đầu năm 2015, giá bán mủ bình quân của Công ty đạt 34 triệu đồng/tấn, trong khi năm trước lên tới 38 triệu đồng/tấn, tương đương mức sụt giảm hơn 10% giá bán.

Doanh thu sụt giảm mạnh, để đảm bảo được hiệu quả kinh doanh, các DN đã phải điều chỉnh mạnh chi phí sản xuất, đặc biệt là chi phí về nhân công, chi phí chăm bón…, nhưng lợi nhuận gộp từ hoạt động khai thác và bán mủ cao su các DN đều sụt giảm nghiêm trọng. Đặc biệt, với trường hợp HRC và TNC, mức lợi nhuận gộp chỉ có… tượng trưng, nên tính cả chi phí bán hàng và chi phí quản lý, thực tế 2 DN này đã lỗ từ hoạt động khai thác mủ.

Nếu tính cả chi phí bán hàng, chi phí quản lý DN, thì lợi nhuận ròng từ hoạt động khai thác mủ của cả 2 ông lớn ngành cao su tự nhiên là Đồng Phú và Tây Ninh đều rơi vào tình trạng rất thấp.

Lợi nhuận đến từ bán cây và hoạt động tài chính

Giống như câu chuyện xảy ra suốt mấy năm gần đây, lợi nhuận của DN cao su tự nhiên chủ yếu đến từ thanh lý cây cao su và các thu nhập khác.

Thuyết minh BCTC của DPR cho thấy, trong số 132,041 tỷ đồng lợi nhuận kế toán trước thuế Công ty ghi nhận nửa đầu năm 2015, có tới trên 100 tỷ đồng thu nhập từ các lĩnh vực ngoài bán mủ. Cụ thể, Công ty ghi nhận 74 tỷ đồng đóng góp của thu nhập khác, bao gồm 51,273 tỷ đồng từ thu nhập thanh lý cây cao su, 17,096 tỷ đồng từ thu bồi thường tổn thất tài sản; 26,5 tỷ đồng lãi hoạt động tài chính.

Với TRC, lợi nhuận khác cũng đóng góp gần 12 tỷ đồng trên 22,9 tỷ đồng tổng lợi nhuận trước thuế, trong khi HRC có thu nhập từ thanh lý tài sản đóng góp tới 17,377 tỷ đồng trên 10,22 tỷ đồng lợi nhuận trước thuế và TNC cũng có 34,713 tỷ đồng từ thanh lý cây cao su trên tổng lợi nhuận trước thuế 34,868 tỷ đồng.

Với diện tích tái canh năm 2015 là 450 héc-ta, năm 2015, DPR có thể ghi nhận 90 tỷ đồng thu nhập từ hoạt động này. Như thế, nửa cuối năm nay, Công ty có thể còn tiếp tục ghi nhận thêm khoảng hơn 40 tỷ đồng từ thu nhập khác. Tương tự, TRC nửa cuối năm cũng sẽ ghi nhận tăng đột biết thu nhập từ thanh lý cây so với nửa đầu năm, do mỗi năm, Công ty thực hiện thanh lý khoảng 300 - 400 héc-ta diện tích cây cao su để tái canh và sẽ được thực hiện vào cuối năm nhằm tận thu mủ cao su - ông Nguyễn Thái Bình, người phụ trách công bố thông tin của TRC cho biết.

Giá bán tiệm cận giá thành

Nửa đầu năm 2015, dù tình hình kinh doanh đã rất khó khăn, nhưng đó chưa phải là tận cùng khó khăn của các DN trong ngành. Giá bán cao su bình quân của DPR vẫn ở mức 34 triệu đồng/tấn, lớn hơn giá thành. Tuy nhiên, với diễn biến giá dầu thô tiếp tục sụt giảm mạnh, giá bán mủ cao su lại tiếp tục rơi.

“Giá vốn khai thác mủ của Công ty xấp xỉ 30 triệu đồng/tấn, nên giá bán từ 31,5 triệu đồng/tấn trở lên mới có chút xíu lợi nhuận. Vậy nhưng hiện nay, có loại mủ đã bị rớt giá xuống 29 triệu đồng/tấn, có loại vẫn duy trì được mức giá 32 triệu đồng/tấn. Tuy nhiên, cuối năm mới là thời điểm khai thác nhiều và giá thì chưa biết sẽ diễn biến tiếp như thế nào...”, ông Điểu nói.

Tại TRC, ông Bình cho hay, do thuận lợi hơn về vị trí ra cầu cảng, giá bán mủ của TRC ở mức cao hơn một chút, hiện khoảng 32 triệu đồng/tấn với biên lợi nhuận gộp hiện tại khoảng 1 triệu đồng/tấn.

Tuy nhiên, đây là 2 DN có năng suất khai thác cao nhất, giá vốn thấp nhấp so với ngành. Năm 2014, TRC là DN có năng suất khai thác lớn nhất ngành, đạt 2,146 tấn/héc-ta/năm, năm 2015 dự kiến tiếp tục duy trì. DPR thấp hơn một chút, đạt khoảng 2 tấn/héc-ta/năm. Các DN nhóm sau năng suất thấp hơn nhiều.

Điều này có nghĩa là, với giá bán hiện nay, các DN còn lại hoạt động trong lĩnh vực khai thác cao su tự nhiên sẽ càng làm càng lỗ nặng.

Khó khăn chồng chất khó khăn

Làm nhiều lỗ nhiều. Vậy không làm có bớt lỗ? Câu trả lời là không thể dừng lại. Các DN ngành cao su tự nhiên đang đối diện với khó khăn mọi bề, cả câu chuyện về thị trường lẫn các yếu tố khác thuộc về sản xuất.

Khi giá giảm, không chỉ lợi nhuận giảm, mà khối lượng tiêu thụ cũng sụt giảm theo. Điều dễ thấy là, dù giá bán giảm 10%, nhưng doanh thu nửa đầu năm các DN đa phần sụt giảm mạnh. “Mọi người có thể nghĩ là giá giảm, khối lượng sẽ tăng. Nhưng thực tế là giá giảm chủ yếu là do nhu cầu giảm, nên việc bán hàng theo đó cũng khó khăn. Công ty đã và sẽ tiếp tục phải đẩy mạnh hoạt động bán hàng để thúc đẩy hoạt động kinh doanh”, ông Điểu nói.

Trong khi đó, mủ cao su lại là hàng không phù hợp cho để lâu, với thời gian bảo quản mủ tại kho là khoảng 4 tháng, càng để lâu, phẩm cấp cao su càng giảm, giá bán càng thấp. Và quan trọng hơn là không thể dừng khai thác mủ.

“Nếu dừng khai thác thì cũng lỗ, vì DN vẫn phải chịu các chi phí cố định như tiền thuê đất, chi phí quản lý, khấu hao, bón phân… Rồi tiền đâu chúng tôi trả lương cho công nhân, vì không thể để công nhân nghỉ việc được. Nếu trả lương quá thấp hoặc không có tiền trả, họ sẽ nghỉ việc, năm sau sẽ không có người khai thác”, ông Điểu cho hay. Trong nỗi trăn trở của DN ngành này, lao động là vấn đề đáng quan tâm nhất. TRC cho hay, một trong những yếu tố giúp Công ty có năng suất khai thác mủ cao chính là tay nghề lao động, đi kèm với các yếu tố khác về giống cây, thời tiết… Nhưng, đây cũng là yếu tố làm đau đầu Ban lãnh đạo Công ty.

Theo ông Bình, thu nhập người lao động tại TRC nửa đầu năm 2015 tạm tính bình quân khoảng 5,2 triệu đồng/người/tháng, trong đó 4,5 triệu đồng là tiền lương, phần còn lại là phụ cấp. Nếu giá bán mủ cao su tiếp tục giảm, Công ty có thể giảm tiếp phụ cấp (tiền ăn trưa) do hiện nay khoản này gần như chỉ còn các công ty cao su miền Đông áp dụng, hoặc đưa thu nhập về mức lương cơ bản theo hệ số Nhà nước. Nhưng như thế, sức ép giữ chân người lao động sẽ lớn hơn và TRC lại phải chịu một loại tổn thất khác, thậm chí còn lớn hơn mức giảm chi phí người lao động tiết kiệm được, do công nhân - những lao động lành nghề góp phần tạo nên yếu tố năng suất khai thác cao của Công ty - nghỉ việc.

Thu nhập thấp, lại chịu sức ép cạnh tranh về lao động với ngành giày da, khiến nhân sự là vấn đề nóng bỏng của TRC. Từ đầu năm 2015, TRC có 600 công nhân nghỉ việc, trên tổng số 2.500 lao động. Ngoài việc mất người, TRC còn mất thêm chi phí rất lớn, đến từ tiền trợ cấp thất nghiệp.

“Chúng tôi đang rất căng thẳng với câu chuyện trợ cấp thất nghiệp. Mấy năm trước, Nhà nước đổi chính sách chi trả trợ cấp thất nghiệp về bảo hiểm, nay lại quy định ngược lại theo hướng DN phải tự trả. Các công nhân đã làm việc 20 năm, giờ lương thấp nên họ nghỉ để nhận về mấy chục triệu đồng và tìm việc khác”, ông Bình cho biết. Theo ông Bình, nếu phải trích lập toàn bộ quỹ trợ cấp thất nghiệp cho người lao động thì Công ty chắc chắn sẽ lỗ năm 2015. Theo đó sẽ lại phải điều chỉnh quỹ lương theo hướng trả lương bằng hệ số nhà nước (khoảng 3 triệu đồng/người/tháng) và tiếp tục rơi vào vòng xoáy mất lao động. Một vòng xoáy kinh khủng.

Với DPR, áp lực không chỉ có vậy. Từ năm 2015, do tăng giá thuê đất trồng cây cao su, chi phí của Công ty sẽ tăng mạnh. Theo đó, giá thuê đất được tính theo hợp đồng thuê 5 năm 1 lần và năm 2015 là năm đầu tiên của giai đoạn 5 năm mới, với mức giá thuê tăng thêm tới 20 tỷ đồng/năm. Nửa đầu năm, kết quả kinh doanh của Công ty thấp, nhưng chưa bao gồm diễn biến tăng giá đất này, do tận tháng 7 mới nhận được thông báo về giá thuê đất áp dụng từ đầu năm nay. Và vì thế, biên lợi nhuận của Công ty đã thấp sẽ còn thấp hơn, hoặc lỗ nếu giá cao su tự nhiên không cải thiện từ nay đến cuối năm.