Quý I, VN-Index tăng 19,33%...

Bất chấp những biến động bất thường trong nước và thế giới như Cục Dự trữ liên bang Mỹ (FED) nâng lãi suất, căng thẳng thương mại Mỹ-Trung… khiến các chỉ số chứng khoán lớn như Down Jones, S&P 500, Nikkei 225 hay Hang Seng… giảm điểm mạnh, hay hàng loạt đại án liên quan đến nhóm ngân hàng, dầu khí trong nước được đưa ra xét xử, chỉ số VN-Index vẫn tiếp tục duy trì đà tăng ấn tượng trong quý I/2018.

Kết thúc phiên giao dịch ngày 30/3/2018, chỉ số VN-Index đóng cửa tại mức 1.174,46 điểm, tăng 19,33% so với đầu năm, qua đó đưa VN-Index trở thành chỉ số chứng khoán tăng mạnh nhất thế giới trong quý đầu năm.

Cùng với sự bứt phá của điểm số, thanh khoản thị trường cũng tăng mạnh. Tính chung toàn quý I, khối lượng giao dịch bình quân sàn HOSE đạt 255,4 triệu đơn vị/phiên, tăng 59,6% so với cùng kỳ năm 2017. Trong khi giá trị giao dịch bình quân đạt 7.409 tỷ đồng/phiên, tăng 137%.

Ngoài ra, hàng loạt thương vụ IPO, bán vốn Nhà nước cũng thu hút dòng tiền lớn trên thị trường, mà đơn cử là 4 thương vụ IPO của Công ty Lọc hóa dầu Bình Sơn (BSR), Tổng công ty Điện lực Dầu khí (PV Power), Tổng công ty Dầu Việt Nam (PV Oil) và Tập đoàn Cao su Việt Nam đã thu về cho Nhà nước hơn 18.000 tỷ đồng.

Thanh khoản ở mức cao một mặt cho thấy sức hấp dẫn của kênh chứng khoán với các nhà đầu tư, mặt khác cũng là cơ sở quan trọng để nhóm cổ phiếu chứng khoán - nhóm mà diễn biến, điểm số, thanh khoản có liên kết trực tiếp với các mảng kinh doanh chính từ tự doanh, đến môi giới, ký quỹ… tăng giá mạnh trong quý I do nhà đầu tư kỳ vọng kết quả kinh doanh theo đó có nhiều đột biến. Những mã đầu ngành như HCM, SSI, VCI… đều vượt đỉnh.

… nhưng nhà đầu tư vẫn khó có niềm vui

Tuy nhiên, trong khi chỉ số liên tục vượt đỉnh, nhiều cổ phiếu vốn hóa lớn thiết lập đỉnh từ khi niêm yết thì có một thực tế là: Gần 60% số cổ phiếu trên thị trường giảm giá.

Việc dòng tiền hầu như không có sự lan tỏa mà chỉ tập trung vào một số mã nhất định khiến không ít nhà đầu tư phải lắc đầu ngao ngán.

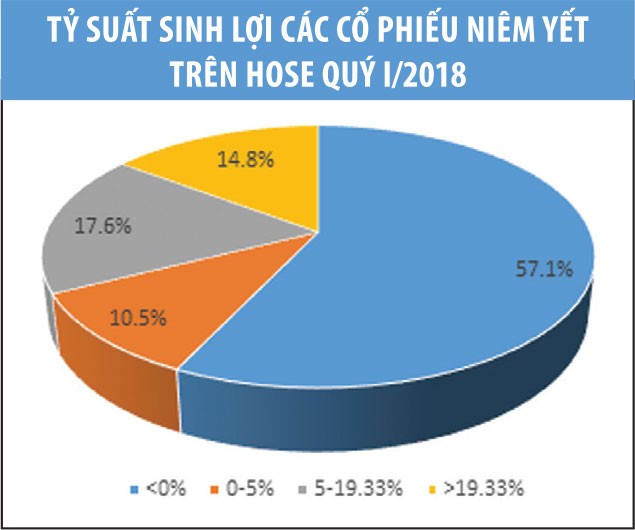

Thống kê từ 352 cổ phiếu niêm yết tại Sở Giao dịch chứng khoán TP.HCM (HOSE) cho thấy, tại thời điểm cuối quý I/2018, chỉ có 52 cổ phiếu đạt tỷ lệ tăng giá cao hơn mức tăng của VN-Index, tương đương 14,8%; 37 cổ phiếu có mức tăng chỉ từ 0 - 5%. Trong khi đó, có tới 201 cổ phiếu, tương đương 57,1% mã giảm giá so với thời điểm đầu năm.

Diễn biến dòng tiền trong quý I cho thấy sự tập trung rõ rệt vào nhóm cổ phiếu vốn hóa lớn, thể hiện qua mức tăng giá trị giao dịch bình quân gấp 2,3 lần mức tăng của khối lượng giao dịch.

Trong 30 cổ phiếu có mức tăng cao nhất sàn HOSE, có 11 mã nằm trong Top 30 cổ phiếu vốn hóa lớn nhất thị trường, vốn hóa của 11 cổ phiếu này hiện chiếm 50,5% tổng vốn hóa của VN-Index.

Đây cũng là nguyên nhân chính khiến tình trạng “xanh vỏ, đỏ lòng” liên tục tiếp diễn - dòng tiền chỉ tập trung kéo giá một số “trụ cột” khiến chỉ số tăng nhưng đa số cổ phiếu giảm giá, không ít nhà đầu tư “lạc sóng” đau xót nhìn danh mục không tăng hoặc thua lỗ bởi danh mục kém đa dạng, chỉ nắm giữ một hoặc một vài cổ phiếu nhưng không có sóng.

Đơn cử như phiên 19/03, dù VN-Index tăng 9,03 điểm, nhưng số mã giảm điểm gấp 1,25 lần số mã tăng. Hay trong phiên 27/02, chỉ số tăng 5,08 điểm nhưng chỉ có 111 mã tăng giá/172 mã giảm giá.

Sự tập trung dòng tiền cũng khiến định giá của các nhóm cổ phiếu bị phân hóa mạnh mẽ. Trong khi bội số giá trên thu nhập (P/E) của nhóm cổ phiếu vốn hóa lớn như VIC hiện ở mức 76 lần, MSN 41 lần, VCB 29 lần, VNM 27 lần, cao hơn nhiều so với mức bình quân của VN-Index (khoảng 19 lần), thì nhiều cổ phiếu lại có mức P/E rất thấp, thậm chí những doanh nghiệp đầu ngành như HSG, AAA, CNG… có P/E chỉ 6 - 7 lần.

Trong danh sách cổ phiếu có thị giá tăng trưởng âm quý I, ngoài những doanh nghiệp vừa và nhỏ hoạt động kém hiệu quả, thiếu minh bạch, còn có cả những doanh nghiệp đầu ngành, một thời là “hàng hot” với nhà đầu tư.

Có thể kể đến như cổ phiếu CTD (-30,3%), BMP (-19,63%), PVD (-18,72%), NKG (-18,3%), TCM (-16,23%), MWG (-13,89%)… APC của CTCP Chiếu xạ An Phú trở thành quán quân giảm giá trong quý I/2018.

Từ mức 82.500 đồng/cổ phiếu đầu phiên 2/1/2018, APC đóng cửa phiên 30/3 tại 38.400 đồng/cổ phiếu, mất 53,34% giá trị. Các cổ phiếu này đều từng được đánh giá là những cơ hội đầu tư hấp dẫn, nhưng khó khăn trong kinh doanh, cạnh tranh cao, những bất thường trong hoạt động hay chỉ đơn thuần là thiếu thông tin đột biến để thu hút dòng tiền đã khiến diễn biến giá đi ngược xu hướng thị trường.

Bên cạnh sự phân hóa thị giá, thanh khoản cũng phân hóa rõ rệt. Bất chấp dòng tiền đổ vào thị trường tăng mạnh, không ít cổ phiếu hầu như không có giao dịch.

Thống kê tại phiên giao dịch ngày 30/3 cho thấy, có tới 53,7% số cổ phiếu có khối lượng chuyển nhượng thành công chưa đầy 50.000 đơn vị. Đáng chú ý, 17,6% số cổ phiếu hầu như không giao dịch với khối lượng khớp lệnh dưới 1.000 đơn vị.

Dòng tiền thiếu sự lan tỏa cũng khiến không ít công ty quản lý quỹ - vốn có lợi thế về nguồn vốn, khả năng tiếp cận thông tin, phân tích doanh nghiệp… ngậm ngùi nhìn mức sinh lợi của danh mục - một trong những tiêu chí quan trọng nhất đánh giá thành công của quỹ, “chạy không lại” VN-Index.

Nguyên nhân là do trong khi quỹ phải thực hiện đa dạng hóa danh mục thì dòng tiền trên chỉ tập trung vào một số nhóm cổ phiếu cổ phiếu vốn hóa lớn nhất định, có tác động lớn lên chỉ số.

Theo báo cáo của Quỹ Vietnam Enterprise Investments Limited (VEIL), quản lý bởi Dragon Capital, tính đến 29/3/2018, giá trị tài sản ròng trên chứng chỉ quỹ (NAV/NAV) của VEIL đạt 8,29 USD, tăng 17,42% so với đầu năm. Một quỹ khác cũng thuộc Dragon Capital quản lý là Vietnam Equity (UCITS) Fund (VEF) cũng đạt mức tăng trường NAV/CCQ là 12,44% đến ngày 28/3, thấp hơn mức tăng VN-Index.

Tương tự, Bản tin quỹ mở (Weekly Fund Factsheet) tuần từ 19/3 - 23/3 thống kê bởi CTCP Chứng khoán Sài Gòn (SSI) cho thấy, hầu như không có quỹ nào chiến thắng được thị trường. SSISIAM VNX50, Quỹ có tỷ lệ tăng trưởng NAV/CCQ cao nhất trong nhóm từ đầu năm đến 26/3 cũng chỉ đạt mức 19,52%. Quỹ Lợi thế cạnh tranh bền vững (SSI-SCA) tăng 13,12% đến ngày 21/3.

Hai quỹ FMVF4 và VFMVF1, quản lý bởi CTCP Quản lý quỹ Việt Nam (VFM) tăng trưởng NAV/CCQ lần lượt là 17,36% và 16,91% (đến 22/3). Quỹ Đầu tư năng động ENF đạt kết quả 12,22%. Thậm chí, hai quỹ VCBF-BCF và VCBF-TCF quản lý bởi Công ty Quản lý quỹ Vietcombank đến ngày 20/3 mới tăng 7,44% và 6,73%.

Thị trường chứng khoán vẫn đang diễn biến khá tích cực trong những phiên đầu quý II/2018. Ngay trong phiên 3/4, đã có lúc VN-Index vượt ngưỡng 1.200 điểm. Mùa đại hội cổ đông 2018 tiếp tục sôi động với những tin tức về kết quả kinh doanh, cổ tức tại hàng loạt cổ phiếu vốn hóa lớn được dự báo sẽ tiếp tục đóng vai trò hỗ trợ, nâng đỡ thị trường, ít nhất là trong tháng 4/2018.

Tuy vậy, sự sàng lọc đã và đang diễn ra mạnh mẽ, nếu như không có sự phân tích hợp lý, chiến lược đúng đắn, nhà đầu tư vẫn sẽ khó có được niềm vui dù VN-Index tiếp tục thiết lập các đỉnh lịch sử mới.