Thời sơ khởi

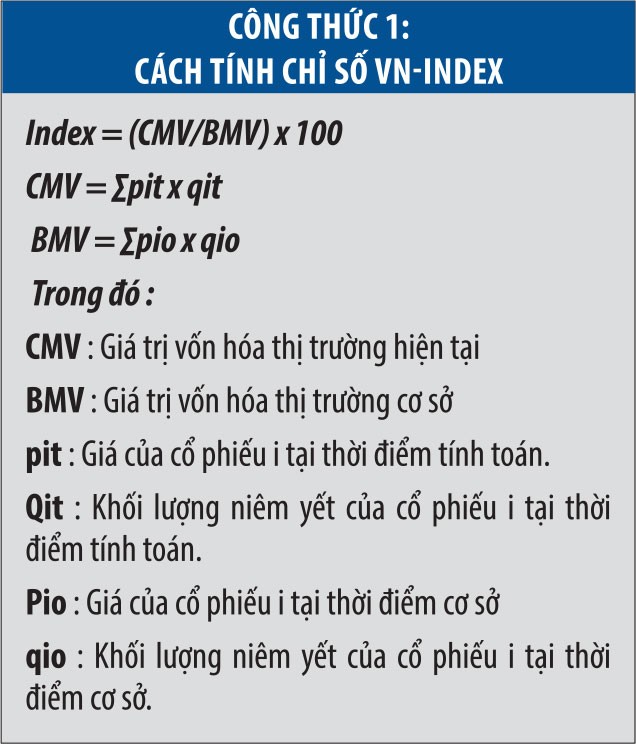

VN-Index là chỉ số thể hiện xu hướng biến động giá của tất cả cổ phiếu niêm yết và giao dịch tại Sở GDCK TP. HCM (HOSE). Chỉ số VN-Index so sánh giá trị vốn hóa thị trường hiện tại với giá trị vốn hóa thị trường cơ sở vào ngày gốc 28/07/2000, ngày đầu tiên thị trường chứng khoán Việt Nam chính thức đi vào hoạt động. Giá trị vốn hóa thị trường cơ sở tính trong công thức chỉ số được điều chỉnh trong các trường hợp như niêm yết mới, hủy niêm yết và các trường hợp có thay đổi về vốn niêm yết.

Công thức tính chỉ số VN-Index chỉ gồm 2 biến cơ bản: thị giá và lượng cổ phiếu lưu hành (xem Công thức 1). Thời sơ khởi, sàn TP. HCM mở cửa với 2 loại cổ phiếu (REE và SAM) cũng như hiện nay, sàn TP. HCM là nơi niêm yết của 335 DN, cách tính VN-Index vẫn trung thành 1 công thức này.

Theo phản ánh của nhiều công ty chứng khoán, cách tính chỉ số như vậy đã không còn chuẩn khi TTCK có quy mô lớn và trong lòng thị trường có các DN có sở hữu lẫn nhau. Chẳng hạn, CTCP Giống cây trồng miền Nam (SSC) và CTCP Giống cây trồng Trung ương (NSC) cùng niêm yết trên HOSE, nhưng NSC hiện sở hữu đến 74,9% vốn cổ phần tại SSC. Như vậy, để tính ra VN-Index thì phần sở hữu lẫn nhau giữa 2 DN này (74,9% vốn cổ phần tại SSC) đã được tính 2 lần vốn hóa (theo Công thức 1).

Nhóm công ty Vingroup cũng là một ví dụ nổi bật. Hiện tại, CTCP Tập đoàn Vingroup và CTCP Vincom Retail cùng niêm yết trên Sở GDCK TP. HCM, nhưng Vingroup sở hữu trực tiếp 18,4% vốn cổ phần tại Vincom Retail. Cùng với đó, CTCP Vinhomes với vốn điều lệ 26.796 tỷ đồng, tương đương vốn điều lệ của Vingroup đã vừa nộp hồ sơ niêm yết trên Sở GDCK TP. HCM, trong đó Vinhomes sở hữu 8,5% vốn của Vincom Retail, còn Vingroup sở hữu 69,67% vốn tại Vinhomes, theo thông tin trên Bloomberg.

Nếu Vinhomes niêm yết thành công và các yếu tố sở hữu không thay đổi, cổ phiếu của DN này sẽ hiện diện trong VN-Index với tầm vóc lớn tương đương Vingroup (vốn điều lệ 26.377 tỷ đồng), nhưng phần trùng về giá trị vốn hóa để tính ra VN-Index của 2 mã này lại lên đến 69,67%.

Thực tế, việc VN-Index bị tính trùng là điều mà lãnh đạo Sở GDCK TP. HCM cũng nhìn nhận là một bất cập. Bất cập này có yếu tố lịch sử, do cách tính VN-Index ban đầu quá đơn sơ. Sau nhiều năm thị trường vận hành, VN-Index cứ tính theo 1 công thức và đã ngấm sâu vào lòng người tham gia như chỉ số đại diện quan trọng nhất, thậm chí là duy nhất cho diễn biến của TTCK Việt Nam.

Trên các trang quốc tế thường xuyên đưa tin về TTCK như Bloomberg hay Reuter, người viết không thể tìm được thông tin về các chỉ số khác, ngoài VN-Index (trên sàn HOSE), cùng với đó có 2 chỉ số trên sàn Hà Nội (HNX-Index và UPCoM-Index).

Trong nước, tất cả các báo cáo đánh giá, nhận định, phân tích về TTCK Việt Nam, từ cấp công ty chứng khoán, ngành chứng khoán, cấp bộ, hay cấp Chính phủ hiện vẫn chọn VN-Index là chỉ số duy nhất đại diện để đo lường sự “nóng, lạnh” của TTCK. Mỗi khi VN-Index có sự tăng trưởng vượt bậc thì TTCK Việt Nam sẽ được xếp vào Top các thị trường tăng trưởng mạnh nhất thế giới.

Tuy nhiên, với cách tính đơn giản theo công thức xây dựng từ 18 năm trước, khác nhiều so với chuẩn mực tính chỉ số chứng khoán tại các TTCK hiện đại, việc sử dụng VN-Index như là chỉ số chính yếu, đo lường TTCK Việt Nam đã trở nên không còn hợp lý. Nhà đầu tư cần có những công cụ đo lường khác, đánh giá về TTCK chuẩn mực hơn.

Sự chuẩn mực bị lãng quên, vì sao?

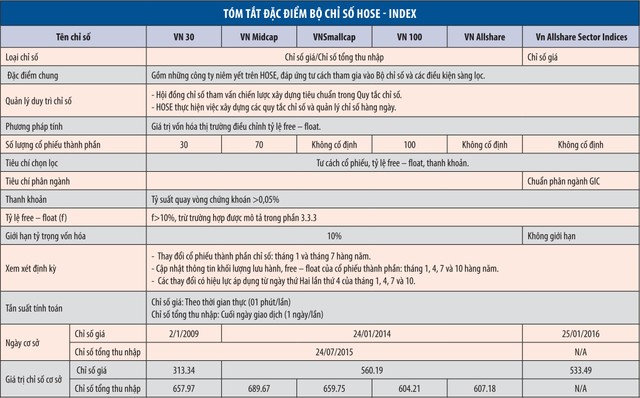

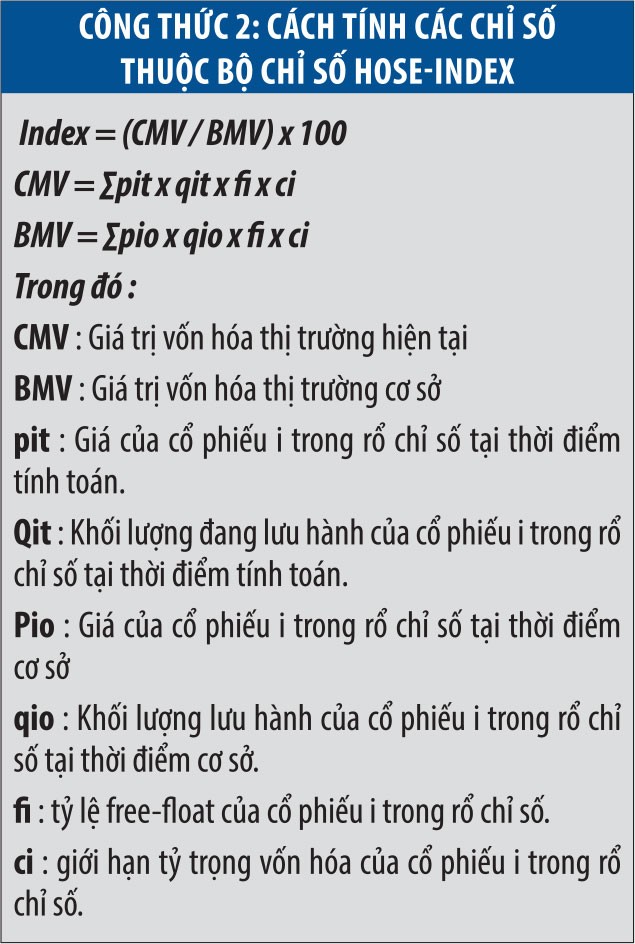

Tháng 5/2017, Tổng giám đốc Sở GDCK TP. HCM ra quyết định về việc ban hành Quy tắc xây dựng Bộ chỉ số HOSE-Index với phương pháp mới, trong đó đưa ra 6 loại chỉ số là VNAllshare, VN30, VNMidcap, VNSmallcap, VN100 và VNAllshare Sector (xem Công thức 2).

Các bộ chỉ số này được xây dựng trên cơ sở chuẩn mực quốc tế, với tiêu chí sàng lọc theo 3 cấp: sàng lọc về tư cách vào rổ tính; sàng lọc về thanh khoản và sàng lọc về tỷ lệ cổ phiếu tự do chuyển nhượng (Free - float). Các cổ phiếu phải có tỷ lệ Free - float cao hơn 10% thì mới được vào rổ tính HOSE-Index và đặc biệt, công thức tính mới đã loại bỏ phần cổ phiếu sở hữu chéo trực tiếp giữa các công ty.

Theo định kỳ 3 tháng/lần, tỷ lệ Free-float sẽ được rà soát, sàng lọc để cân nhắc lại các mã có mặt trong bộ chỉ số và điều chỉnh cách tính chỉ số theo phương pháp mới. Việc tính toán kỹ thuật tại Sở GDCK TP. HCM được giám sát bởi một Hội đồng chỉ số độc lập, gồm các chuyên gia trong ngành, để hạn chế tối đa những sơ sót xảy ra.

Nhưng nghịch lý là trên các phương tiện thông tin đại chúng hầu như không thể tìm được thông tin về các chỉ số mới, nhất là chỉ số VNAllshare - bản chất là VN-Index được tính chuẩn mực theo quốc tế, sau khi loại trừ các yếu tố có thể tác động làm méo chỉ số. Ngay trên trang chủ của Sở GDCK TP. HCM, thông tin về bộ chỉ số mới có hiển thị, nhưng chỉ realtime theo từng phiên giao dịch, không có cách nào xem được VNAllshare trong một chuỗi thời gian 1 tháng, 3 tháng hay 1 năm.

Vì sao vậy? Tìm hiểu của Đầu tư Chứng khoán được biết, về mặt kỹ thuật, việc VNAllshare đã được tính và hiển thị theo thời gian thực (realtime) trong từng phiên giao dịch thì việc khớp nối các dữ liệu ngày thành chuỗi số liệu về VNAllshare không khó. Tuy nhiên, do hệ thống công nghệ, trong đó có trang thông tin từ Sở đang trong giai đoạn cấu trúc lại, nên dòng thông tin về bộ chỉ số mới của HOSE chưa hiện thị được đầy đủ trên trang này.

Để khắc phục, hàng tháng, HOSE thực hiện 1 báo cáo về bộ chỉ số HOSE-Index và công bố trên trang web của Sở, trong đó có tính toán, đánh giá biến động của từng loại chỉ số. Tuy nhiên, do là báo cáo tĩnh và 1 tháng mới có 1 lần nên thị trường không mấy người tìm đọc và chỉ số mới đang ở tình trạng rơi vào… lãng quên.

Công thức tính chỉ số VN-Index quá đơn sơ, không hợp với chuẩn mực quốc tế và Sở càng đón nhiều DN lên sàn thì mức độ trùng lắp trong tính VN-Index càng lớn là một thực tế, rất cần các bên cùng vào cuộc để làm mới công cụ đo lường thị trường. Một số quan điểm cho rằng, nên tính lại VN-Index bằng cách loại bỏ phần sở hữu chéo trong các DN cùng niêm yết.

Tuy nhiên, theo ông Lê Hải Trà, phụ trách điều hành HĐQT Sở GDCK TP. HCM, VN-Index là chỉ số đầu tiên của TTCK Việt Nam, việc tính lại không phải là cách làm hay. Cũng theo ông Trà, Sở GDCK TP. HCM đã xây dựng các bộ chỉ số mới theo chuẩn mực quốc tế. Vấn đề là nhà đầu tư, các công ty chứng khoán cần mở rộng cách đánh giá thị trường theo các bộ chỉ số mới, không nên coi VN-Index là thước đo duy nhất như hiện nay.

Vậy làm thế nào để nhà đầu tư và các công ty chứng khoán sử dụng bộ chỉ số mới? Câu trả lời trước hết vẫn chờ vào việc HOSE kéo dài chuỗi thông tin về chỉ số mới, cập nhật như VN-Index đến các CTCK, các phương tiện truyền thông và tất cả. Có như vậy mới mong diễn biến TTCK được đánh giá chuẩn mực qua chỉ số và VNAllshare đến một ngày sẽ trở thành chỉ số chủ đạo đo lường sàn TP. HCM, đưa VN-Index trở về vị trí “vẻ đẹp lịch sử” của TTCK Việt Nam.