Khối ngoại rút ròng, không phải do Fed…

Ngày 16/12 vừa qua, Cục Dự trữ liên bang Mỹ (Fed) đã quyết định tăng lãi suất đồng USD thêm 0,25%/năm, chấm dứt gần một thập kỷ thực hiện chính sách nới lỏng tiền tệ để kích thích nền kinh tế. Đây là một diễn tiến mang tính bước ngoặt trong kinh tế Mỹ và kinh tế toàn cầu.

Một câu hỏi được đặt ra là việc Fed tăng lãi suất sẽ tác động như thế nào đến dòng vốn quốc tế vào các thị trường mới nổi (trong bài viết này dùng để chỉ chung các thị trường mới nổi (emerging markets) và các thị trường cận biên (frontier markets), trong đó có Việt Nam)?

Trước tiên, cần thấy rằng, việc tăng lãi suất của Fed không phải là nguyên nhân chính khiến vốn quốc tế rút ra khỏi thị trường mới nổi trong năm nay. Bản thân vốn nước ngoài đã rút ra khỏi thị trường mới nổi từ trước khi Fed tăng lãi suất.

Nguyên nhân sâu xa hơn của việc nhà đầu tư rút vốn ra khỏi thị trường mới nổi là do nội lực của các nền kinh tế này bộc lộ nhiều vấn đề, bao gồm tăng trưởng chậm, trì hoãn cải cách kinh tế và tiếp tục phụ thuộc quá nhiều vào giá hàng hóa

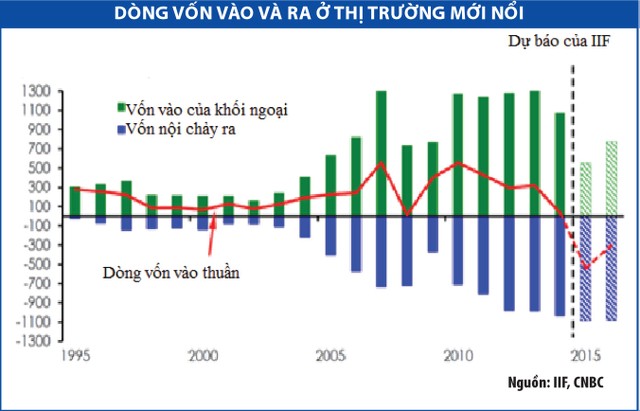

Từ tháng 10 năm nay, các số liệu ước tính về dòng vốn quốc tế của IIF (Institution of International Finance, Viện Tài chính Quốc tế) đã cho thấy, năm 2015 có thể là năm đầu tiên kể từ năm 1988 mà dòng vốn ròng đổ vào thị trường mới nổi rơi vào trạng thái âm (âm khoảng 40 tỷ USD).

Nguyên nhân là do dòng vốn mà khối ngoại đổ vào thị trường mới nổi sụt giảm đáng kể, chỉ khoảng 548 tỷ USD (thấp hơn nhiều so với mức hơn 1.000 tỷ USD của năm 2014), không bù đắp nổi dòng vốn rút ra có quy mô hơn 1.000 tỷ USD.

Nguyên nhân sâu xa hơn của việc nhà đầu tư rút vốn ra khỏi thị trường mới nổi là do nội lực của các nền kinh tế này bộc lộ nhiều vấn đề, bao gồm tăng trưởng chậm (dự báo sẽ tăng trưởng chậm nhất trong giai đoạn sau khủng hoảng tài chính toàn cầu 2008), trì hoãn cải cách kinh tế và tiếp tục phụ thuộc quá nhiều vào giá hàng hóa (như giá dầu, cao su, quặng kim loại).

Sự suy thoái của kinh tế Trung Quốc, đối thủ và cũng là đối tác thương mại lớn của các nền kinh tế mới nổi ở châu Á cùng với giá hàng hóa giảm làm triển vọng hồi phục của những nền kinh tế này thêm khó khăn.

Từ cuối năm 2014, những nỗi lo này đã được giới đầu tư toàn cầu cảnh báo và nhiều tổ chức quốc tế đã hạ dự báo tăng trưởng đối với khu vực thị trường mới nổi và dòng vốn quốc tế đã bắt đầu chạy ra khỏi các nền kinh tế mới nổi từ nửa sau năm 2014. Việc tăng lãi suất của Fed lần này và kỳ vọng về việc Fed sẽ tăng lãi suất trước đó chỉ là góp phần đẩy nhanh hơn tiến trình rút vốn ở các thị trường mới nổi.

Tuy nhiên, đây là một thời điểm rất không thuận lợi cho các nền kinh tế mới nổi để đón nhận tin lãi suất USD tăng lên. Sau khủng hoảng kinh tế 2007 - 2008, các nền kinh tế này hưởng lợi từ dòng vốn vay nước ngoài giá rẻ.

Do lãi suất của đa số các nền kinh tế đã phát triển như Mỹ, Nhật và các nền kinh tế châu Âu đều giảm về mức thấp kỷ lục sau khủng hoảng tài chính, nên nhiều doanh nghiệp và chính phủ ở thị trường mới nổi có thể vay mượn ở lãi suất thấp hơn lãi suất trong nước (trừ những nền kinh tế rơi vào khủng hoảng nợ ở châu Âu).

Nay khi Fed tăng lãi suất, cơ quan điều hành chính sách tiền tệ của Mỹ đã phát đi tín hiệu là thời kỳ dòng vốn rẻ nước ngoài (cả dòng vốn nợ và vốn vào cổ phiếu) vào thị trường mới nổi có thể sẽ phải chấm dứt.

Nếu dự đoán là Fed sẽ tăng lãi suất thêm 3 hoặc 4 lần nữa trong năm tới, mỗi lần 0,25%/năm thành sự thật, lãi suất đồng USD sẽ bắt đầu xu thế tăng và Fed chính thức thực hiện thắt chặt tiền tệ sau một thời gian dài nới lỏng và trì hoãn chính sách thắt chặt tiền tệ.

Điều đó khiến cho các khoản vay mới thay cho các khoản vay sắp đáo hạn ở các thị trường mới nổi (lực đẩy quan trọng cho tăng trưởng kinh tế ở những nước này) trở nên đắt đỏ hơn. Nhiều nền kinh tế mới nổi tăng trưởng nhờ vay nợ và vốn đầu tư ngoại sẽ lâm vào khó khăn hơn hiện tại.

… mà nằm ở chính nội tại các nền kinh tế

Trước mắt, Fed cam kết rằng quá trình tăng lãi suất sẽ tuần tự và không gây sốc, do đó, tác động của những lần tăng lãi suất sau đó của Fed có thể không quá bất ngờ với thị trường, miễn là Fed không đột ngột đổi ý. Do đó, tác động của tăng lãi suất của Fed vẫn sẽ chỉ tiếp tục đóng vai trò chất xúc tác đẩy nhanh hoặc trì hoãn xu thế dòng vốn vào và ra ở thị trường mới nổi.

Vấn đề cốt lõi quyết định xu thế dòng vốn vào các thị trường mới nổi sắp tới sẽ nằm ở tâm lý nhà đầu tư quốc tế và tầm nhìn của họ đối với triển vọng tăng trưởng kinh tế các thị trường này, cũng như dựa vào biến động ở những thị trường lớn như Mỹ.

Với những tranh cãi về việc liệu thị trường Mỹ có tăng quá mạnh so với diễn biến thật sự của nền kinh tế, rõ ràng, đang có sự phân hóa trong niềm tin của các nhà đầu tư vào triển vọng tăng giá của chứng khoán Mỹ năm sau. Một số dòng vốn hưởng lợi từ việc hồi phục của chứng khoán và kinh tế Mỹ mấy năm qua sẽ đi tìm cơ hội ở các thị trường khác.

"Nếu như chúng ta tin rằng xu thế rút vốn trong năm 2015 là hệ quả của việc suy giảm niềm tin từ cuối 2014, thì chúng ta có lý do để lạc quan hơn về triển vọng của thị trường mới nổi trong nửa cuối 2016 khi mà một phần trong nhóm nhà đầu tư quốc tế đã lạc quan hơn" - TS. Hồ Quốc Tuấn, Giảng viên Đại học Bristol, Anh

Một điểm sáng đối với dòng vốn vào cổ phiếu của các thị trường mới nổi vào giai đoạn hiện tại là góc nhìn của nhà đầu tư ngoại đối với các thị trường này đã sáng sủa hơn. Tại hội nghị Global Investment Outlook của Reuters gần đây, một số nhà đầu tư đã tỏ ra lạc quan hơn với triển vọng của các thị trường mới nổi trong năm 2016. Phần đông các nhà đầu tư lạc quan này tin rằng, kinh tế Trung Quốc sẽ không suy giảm quá mạnh trong năm tới và giá hàng hóa toàn cầu sẽ không tụt dốc nhanh hơn nữa.

Do đó, nếu giá chứng khoán ở các thị trường này giảm về mức hợp lý, khu vực thị trường mới nổi trong năm sau sẽ trở nên hấp dẫn trở lại. Nhóm lạc quan thì tin rằng, những cải cách kinh tế sẽ được thực thi để đối mặt với tình hình khó khăn hiện tại và thúc đẩy sự tăng trưởng trở lại của khu vực kinh tế mới nổi trong các năm sau. Do đó, nhiều khả năng vốn ngoại sẽ quay lại thị trường mới nổi từ nửa sau năm 2016. Nhận định này phù hợp với dự đoán của IIF là dòng vốn ròng sẽ tăng lên trong năm 2016, dù có thể vẫn ở mức âm, nhưng sẽ lạc quan hơn nhiều với năm 2015.

Đương nhiên, đối lập với nhóm nhà đầu tư lạc quan này, vẫn có những nhà đầu tư bi quan về nhóm thị trường mới nổi. Hiện tại, vẫn có nhiều nhà đầu tư duy trì quan điểm tiêu cực về thị trường mới nổi, chẳng hạn như báo cáo vào tháng 11 của UBS cho rằng, các thị trường mới nổi đang đi vào một giai đoạn “mới và nguy hiểm”.

Tuy nhiên, cần nhận thấy là sự phân hóa trong quan điểm này là một tín hiệu lạc quan hơn rất nhiều so với tình hình vào cuối 2014. Vào thời điểm đó, phần lớn nhà đầu tư quốc tế đều nhận định rằng 2015 là một năm không tốt cho thị trường mới nổi, chỉ là khác nhau ở mức độ bi quan mà thôi.

Vì vậy, nếu như chúng ta tin rằng xu thế rút vốn trong năm 2015 là hệ quả của việc suy giảm niềm tin từ cuối 2014, thì chúng ta có lý do để lạc quan hơn về triển vọng của thị trường mới nổi trong nửa cuối 2016 khi mà một phần trong nhóm nhà đầu tư quốc tế đã lạc quan hơn.

Dù sao đi nữa, yếu tố chủ yếu ảnh hưởng đến dòng vốn quốc tế trong năm sau sẽ nằm ở bản thân biểu hiện của những thị trường mới nổi. Những chỉ số vĩ mô của các nền kinh tế này trong nửa đầu năm tới, tình hình tăng trưởng ở Trung Quốc và diễn biến giá hàng hóa là những yếu tố cốt lõi được nhà đầu tư quốc tế quan tâm.

Ở châu Á, yếu tố đáng quan tâm sẽ là ảnh hưởng từ những diễn biến của kinh tế Trung Quốc, trong khi ở nhóm nước đang phát triển ở châu Âu là chính sách tiền tệ của EU và tốc độ hồi phục kinh tế của nhóm kinh tế phát triển hơn ở lục địa này có kéo được các nền kinh tế mới nổi ở Đông Âu lên hay không. Các yếu tố còn lại nằm ở rủi ro chính trị ở các thị trường mới nổi chủ chốt khác như Brazil, Nga cũng như liệu giá dầu, giá hàng hóa cơ bản và kim loại có hồi phục hay không.

Tóm lại, năm 2016 sẽ là năm bản lề để người ta đánh giá thị trường mới nổi có thể hồi phục lại nhanh hay không, hay sẽ bắt đầu một chu kỳ suy thoái và tháo chạy vốn ở các nền kinh tế này.