Đây không phải lần đầu chúng ta bàn về công tác quan hệ nhà đầu tư (IR). Nhưng lần này, chúng ta thử mổ xẻ kỹ hơn về khả năng làm tốt công tác truyền thông tài chính, cụ thể trong bối cảnh hiện nay là quan hệ với các cổ đông và nhà đầu tư doanh nghiệp.

IR - Tại sao quan trọng?

Khó có thể xác định IR ra đời từ khi nào, chỉ biết rằng, IR song hành cùng với sự phát triển của thị trường tài chính và có thể đã xuất hiện ngay từ giai đoạn xuất phát điểm đầu tiên của thị trường. Trải qua sự phát triển của các nền tảng công nghệ, IR không đơn thuần chỉ là việc cung cấp những thông tin để giới thiệu về doanh nghiệp, mà đã trở thành một phương pháp hữu hiệu tác động vào tâm lý và cảm xúc của nhà đầu tư.

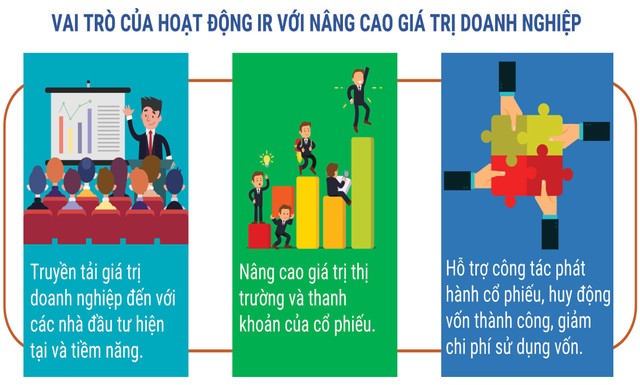

Thời điểm hiện tại, hoạt động IR ngày càng trở nên chuyên nghiệp, không còn là những hình thức “bắn tin - rỉ tai - đồn đại” để truyền tải thông tin, mà nó còn tham gia vào nhiều nội dung, nâng tầm về mặt giá trị cổ phiếu và thương hiệu doanh nghiệp. Hầu hết những doanh nghiệp có hoạt động IR hiệu quả đều có những định giá tốt trong con mắt các nhà đầu tư chiến lược, thuận lợi hơn trong việc huy động vốn từ các cổ đông hiện hữu, nhà đầu tư tổ chức – cá nhân.

Đáng chú ý, IR không chỉ mang tính một chiều, đơn sắc mà đa dạng, nhiều chiều với sự tham gia của tất cả các bên từ doanh nghiệp, nhà đầu tư tổ chức - cá nhân, các nhà phân tích, môi giới, tổ chức định giá, đơn vị quản lý danh mục đầu tư, báo giới, truyền thông chuyên ngành… trong một chuỗi khối tương tác thông tin lẫn nhau.

Một ví dụ điển hình về doanh nghiệp có hoạt động truyền thông tài chính, quan hệ cổ đông thành công chính là Vinamilk (mã VNM). Ngay từ năm 2005, Vinamilk dưới sự dẫn dắt của bà Mai Kiều Liên đã thành lập phòng quan hệ cổ đông với những chuyên viên am hiểu tài chính và PR. Duy trì tốt hoạt động truyền thông tài chính trong vòng 13 năm qua giúp Vinamilk luôn được các định chế tài chính đánh giá cao về sự minh bạch, các nhà đầu tư tin tưởng vào đội ngũ lãnh đạo và hệ thống quản trị doanh nghiệp.

Kết quả đạt được là mức vốn hóa của Vinamilk luôn nằm trong Top 10 trong thời gian gần đây với hệ số định giá P/E cao hơn hẳn so với trung bình thị trường (tại ngày 15/6/2018, Vinamilk có hệ số P/E ở mức 26 lần). Bên cạnh gia tăng giá trị vốn hóa cho doanh nghiệp, việc giao tiếp thường xuyên với cộng đồng nhà đầu tư thông qua các hoạt động truyền thông tài chính là cách thức phòng ngừa rủi ro từ các tin đồn ác ý trên thị trường.

Cho tới thời điểm hiện tại, VNM được coi là một trong những doanh nghiệp có thị giá ổn định nhất trên thị trường trong nhiều năm trở lại đây, bất chấp bối cảnh thị trường cổ phiếu có tăng trưởng hay thoái trào. Đồng thời, Vinamilk cũng là một trong những doanh nghiệp có lượng cổ đông là nhà đầu tư chiến lược nắm giữ cổ phần lâu nhất trên thị trường tới thời điểm hiện tại.

IR Việt Nam chưa được chuyên nghiệp hóa

Là một trong những đơn vị cung cấp dịch vự tư vấn truyền thông tài chính, quan hệ nhà đầu tư trên thị trường, IR Việt Nam nhận thấy số lượng các doanh nghiệp niêm yết đầu tư vào hoạt động này ngày càng gia tăng. Tuy vậy, cách thức hoạt động hiện tại của đa số doanh nghiệp vẫn còn nhiều thiếu sót.

Thiếu sót đầu tiên là việc hoạt động truyền thông tài chính của các doanh nghiệp niêm yết hiện chưa xác định đủ các nhóm đối tượng. Các doanh nghiệp mới chỉ tập trung vào việc truyền tải thông tin tới các nhà đầu tư bên ngoài (cá nhân và tổ chức), mà không ý thức được rằng các quyết định mua bán, đầu tư trên thị trường chịu sự tác động bởi nhiều bên liên quan có thể liệt kê như: cổ đông hiện hữu, chuyên viên phân tích bên bán, môi giới (broker), phóng viên tài chính, nhân viên nội bộ công ty, nhà cung cấp, đối tác khách hàng của doanh nghiệp…

Từ các nhà đầu tư cá nhân cho đến quỹ đầu tư đều dựa vào những thông tin hợp lý, nhận định, ý kiến của các chủ thể liên quan để ra quyết định. Một hoạt động truyền thông tài chính tốt không thể bỏ qua những đối tượng này.

Bên cạnh đó, người làm truyền thông tài chính phải ý thức được việc, nếu coi những con số trên báo cáo tài chính là thông tin thì người làm truyền thông tài chính chịu trách nhiệm diễn giải các thông tin đó, cấu trúc dữ liệu thành một câu chuyện đầu tư đủ sức hấp dẫn về doanh nghiệp. Trong bối cảnh số lượng các doanh nghiệp niêm yết ngày càng tăng, các sản phẩm tài chính ngày càng phức tạp, các doanh nghiệp niêm yết phải tạo cho mình một câu chuyện đầu tư riêng biệt, đủ sức hấp dẫn và phù hợp với nhóm nhà đầu tư tiềm năng.

click xem ảnh lớn

Ngoài ra, đối với công ty niêm yết, truyền thông tài chính phải là hoạt động thường xuyên, không phải tự phát. Để hiểu rõ lý do vì sao phải duy trì hoạt động truyền thông tài chính thường xuyên, chúng ta cần phải biết rằng, đối với mỗi khoản đầu tư vào một doanh nghiệp, nhà đầu tư sẽ trải qua 4 giai đoạn tâm lý chính là: Biết (biết về sự tồn tại của doanh nghiệp đó), Hiểu (Hiểu cách thức vận hành của doanh nghiệp), Tin (Tin vào triển vọng của doanh nghiệp, đạo đức của ban lãnh đạo) và Yêu (Đồng hành cùng doanh nghiệp kể cả trong giai đoạn khó khăn nhất).

Vận hành truyền thông tài chính, quan hệ cổ đông thường xuyên sẽ giúp doanh nghiệp có nhiều cổ đông ở giai đoạn tâm lý thứ 4, đem lại nguồn lực to lớn cho doanh nghiệp trên chặng đường phát triển của mình.

Hiện tại, nhiều CEO và đội ngũ quản trị doanh nghiệp xem truyền thông tài chính là quá tốn kém hoặc không cần thiết. Đây là quan điểm tiêu cực đối với hoạt động truyền thông, mà nếu thực hiện tốt có thể giúp hạ thấp chi phí vốn của doanh nghiệp, còn nếu thực hiện không hiệu quả thì có thể phá hỏng uy tín của ban lãnh đạo, cũng như làm mất hàng tỷ đồng giá trị vốn hóa của công ty. Chưa xét tới việc gia tăng tính minh bạch, những doanh nghiệp duy trì tốt hoạt động truyền thông tài chính và quan hệ cổ đông của mình luôn được các tổ chức đánh giá cao hơn so với những doanh nghiệp khác trong tư duy quản trị.

Trong cuốn sách "Corporate Governance and Equity Prices" (tạm dịch: Quản trị doanh nghiệp và giá cổ phiếu) do Paul Gopers (Havard) và Andrew Metrick (trường Wharton, Đại học Pennesylvania) có đoạn: "Một doanh nghiệp mà quyền lợi của cổ đông được quan tâm hơn sẽ có giá trị doanh nghiệp cao hơn, nhiều lợi nhuận hơn, chi phí sử dụng vốn ít hơn và ít nguy cơ bị mua bán thâu tóm".

Điều này có nghĩa rằng, để hoạt động IR phát huy hiệu quả, cần có sự quan tâm ngay từ đầu, không nên để “nước đến chân mới nhảy”. Doanh nghiệp cần có bộ phân IR độc lập, thiết lập quy trình và chiến lược cho công tác IR. Bộ phận IR cần nằm dưới sự quản lý trực tiếp của giám đốc điều hành hoặc giám đốc tài chính. Các thành viên trong bộ phận cần phải có kiến thức về tài chính, thị trường vốn, để có thể tương tác hiệu quả với cộng đồng nhà đầu tư. Bên cạnh nguồn nội lực, doanh nghiệp cũng có thể hợp tác với các tổ chức tư vấn hoạt động IR chuyên nghiệp bên ngoài để gia tăng hiệu quả.

Riêng với nhà đầu tư, trong bối cảnh nhiều doanh nghiệp đang xây dựng hoạt động IR một cách chuyên nghiệp hơn, để bảo vệ mình trước các luồng thông tin, nhà đầu tư cần trang bị cho mình những kỹ năng sàng lọc thông tin tốt, cập nhật thông tin từ nhiều phía, để có cái nhìn khách quan nhất về doanh nghiệp.