Hầu hết ETF là quỹ đầu tư theo chỉ số

ETF là loại quỹ mở, nhưng khác ở chỗ chứng chỉ quỹ (CCQ) được khớp lệnh liên tục trong suốt các phiên giao dịch trên sàn chứng khoán tập trung giống như các cổ phiếu, chứ không chỉ giao dịch định kỳ vài ba lần trong tháng thông qua một tổ chức trung gian là các đại lý phân phối như các quỹ mở khác. Do đó, ETF bảo đảm tính thanh khoản cao và nhờ có sự gắn kết với yếu tố thị trường nên khá hấp dẫn NĐT.

Số lượng CCQ của ETF không cố định như quỹ đóng, mà tùy theo quan hệ cung cầu có thể được phát hành bổ sung, hay tạm ngừng nếu số lượng phát hành quá lớn gây khó khăn cho công việc quản lý.

Trên thị trường sơ cấp, ETF không phát hành các CCQ đơn lẻ, mà phát hành thành từng đơn vị chứng chỉ có khối lượng lớn, từ vài chục ngàn đến hàng trăm ngàn. Các đơn vị này được gọi là một “rổ cổ phiếu”. Việc giao dịch các “rổ cổ phiếu” tại trị trường sơ cấp sẽ do các định chế tài chính lớn đảm nhiệm, vì NĐT nhỏ lẻ khó có tiềm lực tài chính để đảm đương công việc này.

Hầu hết quỹ ETF là quỹ đầu tư theo chỉ số, tức là các cổ phiếu của quỹ (danh mục đầu tư của quỹ) luôn bám sát giá trị của một chỉ số nào đó do tổ chức phát hành quỹ lựa chọn như chỉ số S&P 500 (Mỹ), chỉ số Nikkei 225 (Nhật Bản), chỉ số FTSE (Anh), hay chỉ số VN30 của Việt Nam. Đó là những chỉ số lớn phản ảnh kết quả hoạt động tài chính của cả thị trường. Tuy nhiên, cũng có những quỹ ETF chỉ đầu tư theo chỉ số của một ngành hay một liên ngành trong phạm vi hẹp như công nghiệp, nông nghiệp, tài chính, bất động sản, hoặc đầu tư vào lĩnh vực tiền tệ như USD, EUR, yên, hoặc đầu tư vào lĩnh vực hàng hóa như vàng, bạc, dầu thô, lúa gạo. Như vậy, quỹ ETF rất đa dạng, phong phú và không những chỉ có quỹ đối với cổ phiếu, mà còn có các quỹ ETF đối với trái phiếu hay đối với hàng hóa, tiền tệ.

Cho đến cuối năm 2011, trên thế giới đã có 1.134 quỹ ETF, với tổng giá trị vốn hóa hơn 1.048 tỷ USD. Riêng ở khu vực châu Á -Thái Bình Dương có hơn 250 quỹ ETF, với tổng giá trị tài sản trên 70 tỷ USD; trong đó có Nhật Bản, Hàn Quốc, Đài Loan, Malaysia, Indonesia, Thái Lan, Singapore, Philippines, Hồng Kông và Trung Quốc. Một số nước như

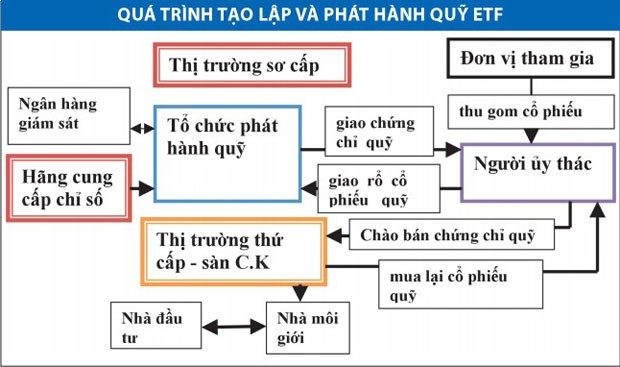

Quá trình tạo lập và phát hành quỹ

Trong quá trình này (xem sơ đồ), tổ chức phát hành quỹ có trách nhiệm toàn bộ đối với quỹ nhằm bảo đảm việc quản lý và hoạt động quỹ phải tuân thủ các quy định pháp luật, cũng như các điều khoản đã nêu trong bản cáo bạch.

Người ủy thác thường là các định chế tài chính lớn được tổ chức phát hành quỹ ủy thác để thu gom, vay mượn cổ phiếu cơ sở từ các đơn vị tham gia (hoặc có thể thu một phần bằng tiền) rồi gộp lại thành từng rổ cổ phiếu. Sau đó, người ủy thác sẽ trực tiếp đem các rổ cổ phiếu này đổi lấy các đơn vị chứng chỉ phát hành từ tổ chức phát hành quỹ trong thị trường sơ cấp và chào bán trên thị trường thứ cấp để các NĐT có thể mua bán, giống như mua bán cổ phiếu thường.

Hãng cung cấp chỉ số là những cố vấn kỹ thuật chuyên cung cấp các chỉ số quỹ và duy trì các chỉ số đó trong suốt quá trình hoạt động. Ngoài ra, hãng cung cấp chỉ số còn đóng vai trò quan trọng trong việc bảo đảm tính thanh khoản của quỹ như thường xuyên cung cấp giá mua và giá bán CCQ trên sàn, yêu cầu quỹ phát hành thêm chứng chỉ khi cần thiết để đáp ứng nhu cầu của NĐT.

Ngân hàng giám sát chịu trách nhiệm nắm giữ toàn bộ CCQ để bảo đảm lợi ích cho các NĐT.

Bộ phận lưu ký sẽ chịu trách nhiệm nắm giữ sổ sách, chứng từ, quản lý đăng ký những người nắm giữ chứng chỉ, phân phát chứng chỉ cũng như quản lý thông tin về thuế và các thông tin của NĐT.

Quá trình đổi lại chứng chỉ quỹ

Đây là quá trình ngược lại của quá trình tạo lập kể trên. Các nhà ủy thác sẽ mua lại CCQ từ các NĐT trên sàn khi họ muốn bán lại và hình thành “rổ cổ phiếu cần đổi”, sau đó đem rổ cổ phiếu này để đổi lấy “rổ cổ phiếu mới” từ tổ chức phát hành quỹ. Đó là loại giao dịch “hàng đổi hàng”; có nghĩa là quá trình mua đi đổi lại CCQ giữa tổ chức phát hành và các nhà ủy thác không phải thanh toán bằng tiền và vì thế không phát sinh khoản chịu thuế thu nhập. Đây là một ưu điểm lớn của quỹ. Để thực hiện được công việc đổi lại này thì hàng ngày, tổ chức phát hành quỹ phải công bố danh mục rổ cổ phiếu cần đổi như các mã cổ phiếu và số lượng các mã cổ phiếu để phù hợp với sự thay đổi cơ cấu và giá trị của chỉ số quỹ.

Căn cứ xác định giá trị CCQ

Vì CCQ thường theo sát giá trị của chỉ số nên giá cơ sở của CCQ sẽ tương đương với giá trị của chỉ số. Do vậy, ngay trong ngày đầu tiên kinh doanh CCQ thì người ta cũng dễ dàng thiết lập được giá cơ sở để từ đó quy định giới hạn giá hàng ngày cho CCQ. Khi đó, giá cơ sở của CCQ sẽ là giá của chỉ số vào lúc đóng cửa của ngày hôm trước. Giá này sẽ được công bố trên trang web của sàn chứng khoán trước khi CCQ được giao dịch. Chẳng hạn, khi chỉ số Topix vào ngày hôm trước đạt 1.200 điểm thì giới hạn giá vào ngày hôm sau của CCQ sẽ là từ 1.100 yên đến 1.300 yên, tức là dao động trong khoảng ± 100 yên. Sau đó, giới hạn giá hàng ngày tiếp theo của CCQ được quy định trên cơ sở giá trị chỉ số lúc đóng cửa của ngày hôm trước.

(Còn nữa)