Tháng 10: thanh khoản tăng đột biến

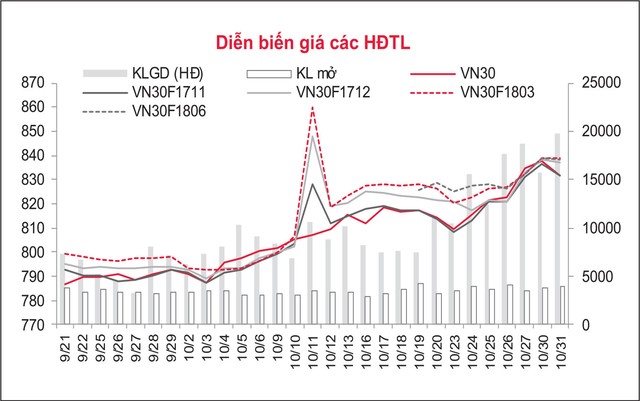

Tháng 10/2017, hợp đồng tương lai chỉ số VN30 đã có 2 phiên giao dịch với thanh khoản tăng rất mạnh, cụ thể vào ngày 27/10 (18.567 hợp đồng) và 31/10 (19.633 hợp đồng). Tuy nhiên, theo Công ty Chứng khoán TP.HCM (HSC), khối lượng hợp đồng mở (O/I) không tăng tương ứng, điều đó cho thấy dòng tiền mới tham gia thị trường là chưa nhiều.

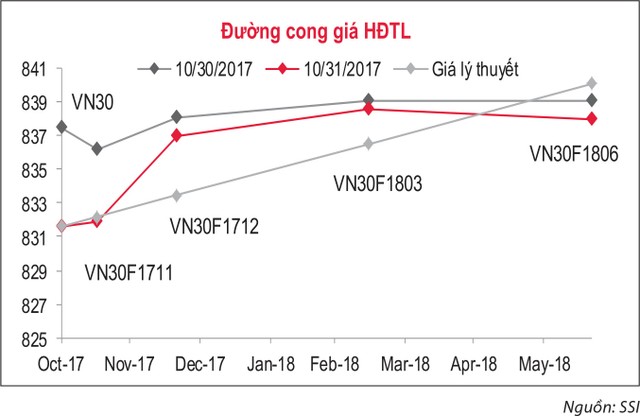

Nếu nhìn lại lịch sử giao dịch của các hợp đồng tương lai tháng đáo hạn gần nhất, có thể thấy khối lượng hợp đồng mở (O/I) hiện tại của hợp đồng tương lai đáo hạn tháng 11 chỉ ở ngưỡng ngang bằng với ngưỡng cao nhất của hợp đồng tương lai tháng 10 ở tháng trước. Sự gia tăng về O/I diễn ra mạnh trong giai đoạn sau ngày đáo hạn của tháng.

Hợp đồng xa hơn, hợp đồng tương lai tháng 11 trở thành hợp đồng đáo hạn gần nhất sau khi hợp đồng tương lai tháng 10 đáo hạn. Điều đó giúp O/I và cả khối lượng giao dịch tăng nhanh khi hợp đồng tương lai tháng 10 đáo hạn.

Nhìn ở góc độ tâm lý, ông Nguyễn Đức Hùng Linh, Giám đốc phân tích SSI cho rằng, sau thời gian làm quen, nhà đầu tư có xu hướng giao dịch nhiều hơn, thể hiện ở tăng giá trị lệnh đặt cũng như tăng tần suất mua/bán.

Hiện tượng khối lượng giao dịch tập trung chính vào kỳ hạn ngắn nhất là dễ hiểu, bởi nhà đầu tư thường tự tin hơn với dự báo xu hướng ngắn hạn hơn dài hạn.

Việc tập trung giao dịch ở kỳ hạn ngắn làm tăng khối lượng giao dịch và khi khối lượng giao dịch cao sẽ càng kích thích các nhà đầu tư, nhất là các nhà đầu tư lớn tập trung giao dịch ở kỳ hạn ngắn nhất. Điều này lý giải cho hiện tượng thị trường phái sinh đạt mức kỷ lục mới trong phiên ngày 31/10 với 19.633 hợp đồng được giao dịch.

Ông Nguyễn Tuấn Cường, Giám đốc phát triển sản phẩm, CTCK VNDIRECT cho rằng, TTCK cơ cở tăng liên tục trong thời gian qua nhưng chỉ tập trung vào một số mã bluechip như GAS, ROS, VIC…, nên không phải nhà đầu tư nào cũng được hưởng lợi.

Chính vì vậy, nhiều nhà đầu tư tìm kiếm cơ hội sinh lời trên thị trường phái sinh. Thực tế, trong các phiên gần đây, thị trường giao dịch khá giằng co, tăng giảm mạnh trong phiên nên với tính chất có thể đóng mở vị thế ngay lập tức của chứng khoán phái sinh, rất nhiều nhà đầu tư đã thực hiện chiến thuật trading trong ngày, dẫn đến thanh khoản chứng khoán phái sinh tăng mạnh.

Quan sát giao dịch trên TTCK phái sinh cho thấy, thanh khoản đã bắt đầu tăng mạnh từ phiên 24/10, khi chỉ số VN30 đảo chiều tăng điểm ngay trong phiên. Trong đó, nhà đầu tư chủ yếu đầu cơ ngắn hạn và giao dịch trong ngày nên thanh khoản vẫn chủ yếu tập trung vào kỳ hạn ngắn là tháng 11/2017.

Phân tích sâu hơn về dòng tiền trên thị trường, ông Bùi Văn Huy, Phụ trách mảng phân tích chứng khoán phái sinh HSC cho rằng, trong các CTCK triển khai giao dịch phái sinh, số lượng tài khoản mở mới tăng không nhiều.

Thành phần giao dịch chủ yếu vẫn là những nhà đầu tư có kinh nghiệm thương trường (môi giới, các nhà đầu tư lâu năm, giao dịch lớn…). Vậy điều gì khiến thanh khoản tăng vọt?

Theo HSC, thứ nhất là biến động mạnh của thị trường là yếu tố khiến thanh khoản tăng. Yếu tố mang lại sự hấp dẫn cho sản phẩm phái sinh nói chung và hợp đồng tương lai nói riêng đó là độ biến động giá (volatility).

Một trong những nguyên nhân khiến thanh khoản tăng vọt trong những phiên phần đây đến từ độ biến động của chỉ số cơ sở (VN30) cũng như hợp đồng tương lai kỳ hạn gần nhất (tháng 11) tăng mạnh. Nhà đầu tư sẵn sàng giao dịch nhiều hơn để kiếm lời trong ngắn hạn, có người mua/bán 5-10 lần trên cùng 1 hợp đồng trong phiên để kiếm lợi nhuận ngắn hạn.

Theo ông Huy, chiến lược này có thể mang lại hiệu quả trong giai đoạn các CTCK chưa thu phí giao dịch, nếu giao dịch quá mức (overtrade), nhà đầu tư dễ hình thành thói quen không tốt trong trading. Giao dịch quá mức trong điều kiện chịu thuế và phí giao dịch sẽ khó mang lại lợi nhuận.

Nguyên nhân thứ hai là thị trường cơ sở không thuận lợi, khiến hợp đồng tương lai được quan tâm. Chứng khoán tăng về chỉ số, tuy nhiên hầu hết các cổ phiếu lại giảm giá, khiến nhà đầu tư không dễ có lãi.

Chỉ số tăng nhưng chỉ báo đà lan tỏa (chỉ báo đo lường xu hướng tăng được lan tỏa như thế nào) của HSC lại kém dần, đặc biệt là đối với nhóm cổ phiếu vừa và nhỏ.

Thực tế, chỉ số tăng chỉ là do đóng góp số ít các mã lớn, vì thế niềm vui chỉ dành cho số ít nhà đầu tư. Tiền quay sang tìm cơ hội trên phái sinh để sinh lợi.

TTCK cơ sở diễn biến không thuận lợi là lúc hợp đồng tương lai thể hiện tính ưu việt do có thể mua bán 2 chiều và có thể tất toán ngay vị thế trong phiên. Đây là lý do chính khiến thanh khoản trên phái sinh tăng mạnh.

Có hay không việc “tác động” vào chỉ số VN30?

Trước câu hỏi, phải chăng chỉ số VN30 bị “đánh lên” để phục vụ cho giao dịch phái sinh, ông Cường cho rằng, nghi vấn này chưa có cơ sở.

Theo ông Cường, mặc dù thanh khoản của chứng khoán phái sinh tăng khá mạnh, nhưng lợi ích thu về từ giao dịch trên thị trường này còn thấp, thậm chí thấp hơn nhiều chi phí phải bỏ ra cho việc tác động vào chỉ số VN30 để “đánh lên”.

Theo chuyên gia VNDIRECT, chỉ số VN30 tăng điểm chủ yếu do thông tin tích cực từ một số cổ phiếu lớn như GAS, VIC, SAB… Ngoài ra, ROS vẫn vững đà tăng giá một cách bí ẩn cũng tác động khá lớn lên chỉ số VN30.

Nhiều nhà đầu tư có chung nghi vấn chỉ số đang bị bóp méo để phục vụ cho một bộ phận nhà đầu tư. Tuy vậy, dù nhìn thấy được hiện tượng trên, nhưng rất khó để đưa ra kết luận bởi giao dịch chứng khoán diễn ra rất nhanh, dòng chu chuyển giữa tiền và cổ phiếu vẫn tuân theo quy tắc giao dịch thông thường.

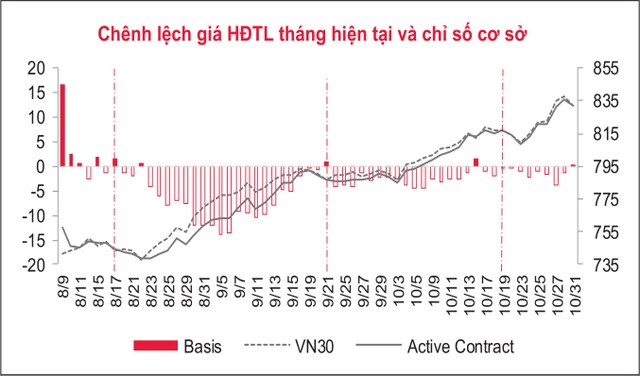

Chỉ số có thể bị bóp méo, nhưng theo ông Huy, nếu cho là việc bóp méo chỉ số trên thị trường cơ sở là để kiếm lợi trên giao dịch phái sinh thì chưa hẳn, vì lợi ích từ TTCK phái sinh còn nhỏ. Chuyên gia HSC mô tả nhận định của mình từ góc nhìn khối lượng mở (O/I).

Tổng khối lượng mở 4 tháng giao dịch gần nhất tối đa quanh con số 4.000. Kể cả trong trường hợp kỳ vọng chỉ số VN30 tăng 10 điểm và có 1 nhà đầu tư nào đó nắm giữ toàn bộ lượng O/I này, lợi nhuận thu được sẽ là 4.000 x 100.000 X 10 = 4 tỷ đồng.

“Tất nhiên, khó có nhà đầu tư nào nắm được toàn bộ số lượng để hưởng toàn bộ phần lời như ví dụ nêu trên, trong khi để VN30 tăng 10 điểm thì cần lượng tiền không nhỏ thúc vào các mã nóng, thiệt hại về chi phí vốn, phí giao dịch và rủi ro chênh lệch giá sẽ lớn hơn lợi ích thu được từ hợp đồng tương lai rất nhiều”, ông Huy nói.

Tháng 11, chọn chiến lược đầu tư nào để thắng?

Dưới quan điểm người giao dịch phái sinh, HSC không dự báo về diễn biến chỉ số, mà khuyên cần chú ý đến quản trị vị thế & hành động như thế nào với các kịch bản diễn biến của thị trường hơn là việc dự báo.

“Giao dịch trong một thị trường biến động luôn tiềm ẩn rủi ro lớn, tuy nhiên hợp đồng tương lai là zero sum game (cuộc chơi bằng 0), do đó, rủi ro cao đi kèm lợi nhuận cao”, ông Huy nói và cho biết, để thích nghi với thị trường biến động, nhà đầu tư nên giao dịch với khung thời gian lớn hơn và chú ý các ngưỡng giao dịch quan trọng.

Ngoài ra, nhà đầu tư cũng nên ưu tiên sử dụng lệnh giới hạn (LO) và không nôn nóng khi giao dịch để có được mức giá tốt hơn và đặc biệt không quên đặt các ngưỡng dừng lỗ để kiểm soát rủi ro.

Trong khi đó, trong ngắn hạn, SSI khuyến nghị tiếp tục đóng bớt các vị thế mua ở vùng giá cao trong phiên, hoặc chỉ mở thêm vị thế mua trading ngắn hạn ở tỷ trọng thấp nếu VN30 tiếp tục vận động trên vùng 828,8 điểm trong phiên, bán tại vùng 837 - 838 điểm, cắt lỗ nếu VN30 rơi xuống dưới 828 điểm.