Thông tin này khá nhạy cảm theo nghĩa nó có thể khiến các nhà đầu tư lo lắng về mức độ rủi ro của thị trường đang gia tăng, nhưng liệu nó có đáng tin cậy?

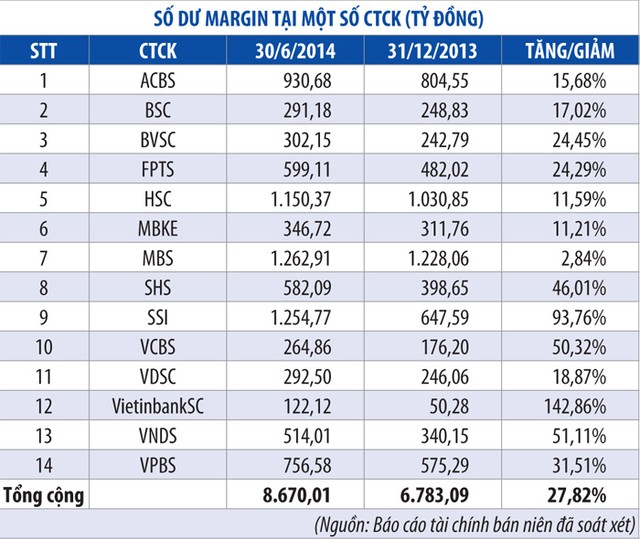

Theo số liệu thu thập được từ 14 CTCK lớn trên thị trường, tổng dư nợ margin tại thời điểm cuối tháng 6/2014 của các công ty này là 8.670 tỷ đồng, tăng 27,82% so với cuối năm ngoái. Thực ra, số dư margin chưa đến mức này vì một số CTCK gộp chung cả số dư ứng trước tiền bán chứng khoán với số dư margin.

Từ tháng 7/2014 đến nay, thị trường tiếp tục sôi động và margin được cho là một trong những chất xúc tác quan trọng. Ông David Charles Kadarauch, Giám đốc Trung tâm Phân tích của CTCK ACB (ACBS), ước cho vay ký quỹ đối với cổ phiếu trên Sở GDCK TP. HCM (HOSE) hiện tương đương khoảng 2% tổng vốn hoá hoặc 5 - 6% vốn hoá của cổ phiếu tự do giao dịch, tính ra khoảng 22.800 tỷ đồng. Số dư margin toàn thị trường sẽ lớn hơn con số này nếu tính cả sàn Hà Nội (HNX).

Như vậy, số dư margin toàn thị trường ở mức trên 20.000 tỷ đồng tại thời điểm hiện tại không cần phải bàn cãi. Tuy nhiên, nói con số này tăng gấp 3 lần so với đầu tháng 8/2014 là chưa có cơ sở, bởi để có mức tăng gấp 3 lần này, margin hiện nay sẽ phải ở con số 30.000 - 40.000 tỷ đồng, chứ không chỉ ở con số 20.000 tỷ đồng như ước tính của chuyên gia.

CTCK TP. HCM (HSC) cho biết, số dư margin quan sát được hiện nay vẫn còn cách mức đỉnh của tháng 3/2014 từ 10 - 12%, Nếu thông tin từ HSC là đúng thì nhận định số dư margin hiện nay đã cao hơn cả thời điểm tháng 3/2014 dường như đã làm nghiêm trọng hoá vấn đề.

Nhưng liệu margin hiện nay có quá đáng lo? Ông David cho rằng, tỷ lệ margin trên vốn hoá thị trường hiện tại không quá cao nếu so với các thị trường mới nổi khác ở châu Á. “Hiện có rất ít dữ liệu về margin toàn thị trường, nhưng kinh nghiệm cho biết, mức hiện nay chưa cao so với hầu hết các thị trường mới nổi khác ở châu Á”.

Trong báo cáo nhận định thị trường hồi cuối tháng 8/2014, HSC nói rủi ro chính đối với thị trường hiện nay là margin giảm nhanh hoặc nhà đầu tư nước ngoài bán ròng trở lại, nhưng “chúng tôi cảm thấy mức độ margin hiện tại vẫn an toàn, trong khi nhà đầu tư nước ngoài mới chỉ chấm dứt thời kỳ bán ròng diễn ra trong vài tuần qua”.

Cũng có thông tin lo ngại rằng, các ngân hàng do kẹt đầu ra nên đã quay sang cho vay chứng khoán thông qua các hợp đồng hợp tác 3 bên ngân hàng - CTCK - nhà đầu tư. Tại CTCK Sài Gòn - Hà Nội (SHS), số dư ngân hàng cho nhà đầu tư vay thông qua SHS đã tăng từ hơn 143 tỷ đồng hồi đầu năm lên trên 1.000 tỷ đồng tại thời điểm cuối tháng 6/2014. Ông David cho rằng, những trường hợp như vừa nêu cũng không phổ biến, chủ yếu là ngân hàng cho CTCK vay và CTCK cho khách hàng vay lại, chưa có gì đáng lo.

CTCK Sài Gòn (SSI) thì cho rằng, thời gian trước, các CTCK sử dụng vốn tự có để cấp margin là chính, nay mới bắt đầu sử dụng vốn ngân hàng nên vấn đề đòn bẩy của CTCK hiện nay chưa phải là đáng ngại. Mặc dù vậy, một số CTCK khác khuyến cáo khách hàng của mình không nên quá mạo hiểm với đòn bẩy tài chính.

Bản thân các CTCK cũng không quá mạo hiểm khi mở rộng margin, vì margin có thể mang lại lợi nhuận trước mắt cho các CTCK nhưng đó chỉ là một trong nhiều mảng hoạt động tạo ra lợi nhuận. Nếu thị trường đảo chiều thì các hoạt động khác sẽ bị ảnh hưởng nặng nề.

Theo quy định hiện hành, CTCK phải báo cáo tỷ lệ margin thường xuyên cho cơ quan quản lý, nhưng chỉ công bố ra thị trường trong BCTC hàng quý. Con số thực thế về margin quý III sẽ có trong báo cáo sắp tới của các CTCK.