GAS: Vị thế lớn, tăng trưởng tốt

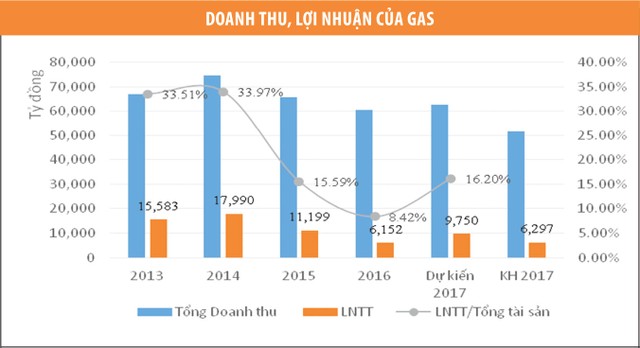

Tại Hội nghị người lao động, tổng kết sản xuất - kinh doanh năm 2017, triển khai kế hoạch năm 2018 ngày 15/12/2017, Ban lãnh đạo GAS cho biết, năm nay, Công ty ước đạt doanh thu 62,562 tỷ đồng, tăng 3,5% so với 2016, vượt 21,5% kế hoạch mà Đại hội đồng cổ đông giao phó.

Lợi nhuận trước thuế (LNTT) 9,750 tỷ đồng, tăng 6,5% so với cùng kỳ năm ngoái, vượt 54,8% kế hoạch. Như vậy, nếu không có gì thay đổi, kết quả này đã đánh dấu sự tăng trưởng trở lại của GAS sau 2 năm 2015 và 2016 sụt giảm liên tiếp.

Việc giá dầu giao dịch bình quân ở mức 54 USD/thùng trong năm 2017, cao hơn so với kế hoạch 50 USD/thùng là một trong những thuận lợi quan trọng giúp kết quả kinh doanh của Công ty vượt kế hoạch.

Kết quả này đã phần nào phản ánh vào đà tăng của giá cổ phiếu GAS. Tại giá 92.5000 đồng/cổ phiếu ngày 18/12/2017, thị giá GAS đã tăng gần 3 lần so với giá đáy tháng 2/2016, tăng 55,4% so với hồi đầu năm. Đặc biệt, trong nửa đầu tháng 12/2017, bất chấp thị trường điều chỉnh cùng những biến động tại PVN, cổ phiếu GAS vẫn nhận được lực cầu mạnh và sinh lời tốt nhất trong Top 10 cổ phiếu vốn hóa lớn nhất thị trường, tỷ lệ tăng giá 6,3%.

Hiện tại, Tổng công ty Khí Việt Nam là một trong những tổng công ty lớn nhất thuộc PVN, đóng góp khoảng 13% doanh thu và 44% lợi nhuận trong năm 2017. Riêng năm nay, Công ty sản xuất và cung cấp cho các khách hàng 9.7 tỷ m3 khí, trên 1,5 triệu tấn khí hóa lỏng (LPG), trên 76 ngàn tấn condensate, cung cấp khí đầu vào để sản xuất gần 30% sản lượng điện, 70% nhu cầu đạm và đáp ứng 70% thị phần LPG toàn quốc.

Theo báo cáo ngành khí của Công ty Chứng khoán FPT (FPTS) vào tháng 8/2017, GAS đang giữ vị thế chi phối lớn trong lĩnh vực phân phối khí tại Việt Nam khi là doanh nghiệp duy nhất thực hiện hoạt động ở trung nguồn là thu gom khí từ các chủ mỏ, chế biến, lưu trữ và phân phối khí đến các doanh nghiệp bán buôn và bán lẻ.

Ở phân phối hạ nguồn, các công ty con của GAS là PGD (sở hữu 50,5%), CNG (sở hữu 56%) hay PVG, PGS (GAS đang trình PVN tăng tỷ lệ lên 51%) đều là những doanh nghiệp có thị phần lớn nhất trong phân phối khí và LPG.

Bên cạnh vị thế trong ngành, GAS hiện còn là doanh nghiệp có quy mô doanh thu, tài sản lớn nhất trong số các doanh nghiệp dầu khí niêm yết, vốn hóa tính đến ngày 15/12/2017 đạt 166.500 tỷ đồng, đứng thứ tư chỉ sau VNM, VIC và SAB. Tổng tài sản - nguồn vốn cuối tháng 9/2017 đạt 60.200 tỷ đồng.

Những năm qua, GAS được biết đến với danh hiệu “vua tiền mặt” trên sàn chứng khoán. Tại thời điểm cuối quý III/2017, với số dư tiền đạt 26.264 tỷ đồng, bình quân 13.850 đồng/cổ phiếu, GAS có khả năng thanh toán toàn bộ khoản vay ngắn và dài hạn bất cứ lúc nào. Trong 9 tháng 2017, số dư tiền lớn giúp Công ty thu về 716 tỷ đồng tiền lãi (chiếm 88% doanh thu tài chính), gấp 3,57 lần lãi vay phải trả.

Nguồn tiền lớn cùng dòng tiền hoạt động kinh doanh dồi dào giúp GAS sở hữu cơ cấu tài chính mạnh. Tính đến cuối quý III/2017, nợ phải trả chỉ chiếm 31,7% nguồn vốn, phân nửa trong đó là các khoản chiếm dụng vốn, vay nợ ngắn - dài hạn chỉ chiếm 15,2% nguồn vốn.

Tuy nhiên, việc các tài sản là tiền chiếm 43,35% tổng tài sản, trong khi lãi suất chỉ từ 5-7% như hiện nay cũng là gánh nặng khiến hiệu suất sinh lời của tài sản và nguồn vốn ảnh hưởng đáng kể. Trong 9 tháng 2017, mức sinh lời bình quân của tiền tại GAS chỉ đạt 2,98%, khiến tỷ suất sinh lời LNTT trên tổng tài sản (ROA) đạt 12,57%. Nếu loại trừ tiền mặt, ROA trước thuế của tài sản hoạt động có thể lên đến trên 20%.

PVN sẽ bán 30,78% vốn tại GAS

Trong cơ cấu cổ đông của GAS hiện nay, ngoài 95,79% sở hữu của PVN, khối ngoại cũng đang nắm giữ 3,31% (tính đến ngày 15/12/2017). Như vậy, chỉ có khoảng 0,9% cổ phiếu (tương đương 17,1 triệu cổ phiếu) được nắm giữ bởi nhà đầu tư trong nước, gồm cả cổ phiếu ESOP.

Theo Văn bản 1182/TTg-ĐMDN phê duyệt Danh mục doanh nghiệp thuộc PVN sắp xếp, cổ phần hóa, thoái vốn giai đoạn 2017 - 2020 được phê duyệt, PVN sẽ thoái vốn giảm tỷ lệ sở hữu tại GAS xuống 65% từ 95,8% hiện tại, thời gian thực hiện trong 2 năm 2018 - 2019. Tương đương tỷ lệ bán 30,78%.

Thực tế, kế hoạch giảm sở hữu tại GAS không mới, bởi cuối năm 2013, Thủ tướng đã chỉ đạo PVN bán bớt khoảng 20% cổ phần tại GAS nhằm tăng thu ngân sách, tăng thanh khoản và tính hấp dẫn của cổ phiếu. Tuy nhiên sau “cú sốc” giá dầu 2014, lộ trình giảm vốn Nhà nước đã không có tiến triển.

Trong bối cảnh giá dầu hồi phục giúp kết quả kinh doanh và triển vọng sáng trở lại, thị giá GAS hồi phục, thị trường kỳ vọng PVN sẽ sớm tái khởi động lộ trình giảm tỷ lệ sở hữu này trong năm 2018. Tại Hội nghị ngày 15/12/2017, Ban lãnh đạo GAS cho biết, kế hoạch giảm sở hữu của PVN đang được xây dựng. Với giá đóng cửa 87.000 đồng/cổ phiếu ngày 15/12, tỷ lệ giảm vốn của PVN có giá trị khoảng 51.000 tỷ đồng, tương đương hơn 2,2 tỷ USD.

Với vị thế đầu ngành khí trong nước, giá trị tài sản, vốn hóa thuộc hàng “khủng”, câu chuyện thoái vốn của PVN tại GAS đang kỳ vọng tạo sức hấp dẫn lớn trên thị trường. Bên cạnh mức giá thoái vốn, câu hỏi được đặt ra là ai sẽ đứng ra mua lại phần vốn tại “ông lớn” ngành khí này để tham gia chi phối thị trường phân phối các loại khí trong nước, lĩnh vực có rào cản gia nhập cao nhưng triển vọng tăng trưởng lớn nhờ nhu cầu tiêu thụ các loại khí, đặc biệt là LPG, đang tăng nhanh? Đồng thời, cơ chế ưu đãi của PVN tại GAS sẽ thay đổi thế nào sau khi giảm vốn?

Thực tế, theo Luật Dầu khí hiện nay, các nguồn khí thiên nhiên đang khai thác ở Việt Nam đều phải có sự hợp tác với PVN, trong khi, đầu ra là các nhà máy điện khí, phân bón lớn cũng thuộc sở hữu của Tập đoàn. Khi còn thuộc PVN, GAS đã và đang nhận được nhiều ưu đãi, hỗ trợ về khách hàng, giá bán, thanh toán…, điều này là dễ hiểu bởi với sở hữu hiện tại, gần như toàn bộ lợi nhuận của GAS thuộc về PVN. Tuy nhiên, khi giảm sở hữu nhà nước, phần lợi nhuận của PVN sẽ giảm xuống tương ứng.

Một số phân tích cho rằng, cùng với việc PVN thoái vốn, GAS sẽ hướng tới chỉ tập trung đảm nhận xây dựng và quản lý hệ thống mạng lưới phân phối khí. Khi đó, nguồn khí đầu vào và đầu ra sẽ do PVN hoặc một công ty con do PVN thành lập quản lý và đảm nhiệm, GAS không còn hưởng lợi từ chênh lệch giá mua - bán mà chỉ còn hưởng phí vận chuyển.

Trong báo cáo cập nhập tháng 10/2017, Công ty Chứng khoán TP. HCM (HSC) nhận định, GAS đang trong quá trình chuyển đổi từ mô hình hưởng chênh lệch giá bán và giá đầu vào cộng với phí vận chuyển đối với sản phẩm khí tự nhiên sang mô hình chỉ hưởng phí vận chuyển. Quá trình này dự kiến đến năm 2020 sẽ hoàn tất. Khi đó, tăng trưởng trong dài hạn của GAS sẽ phụ thuộc vào tăng trưởng sản lượng.

Với những điểm hấp dẫn của GAS, doanh nghiệp có giá trị vốn hóa, tài sản, nguồn vốn thuộc hàng “khủng” và lĩnh vực kinh doanh đặc thù, liệu GAS có lặp lại kịch bản như Sabeco năm 2017? Dư luận có quyền chờ đợi một kịch bản tương tự khi hai ông lớn có vị thế ngành tương đồng.