TTCK có trỗi dậy lần nữa?

Tờ FinanceAsia xuất bản cuối tháng 10 bình luận, trong khoảng thời gian từ 2000 đến 2009, Việt Nam được coi là con rồng châu Á. Vào năm 2006, khi Việt Nam được lựa chọn là quốc gia tổ chức sự kiện APEC và ngay sau đó là sự kiện Việt Nam gia nhập Tổ chức Thương mại quốc tế (WTO), dòng vốn ngoại đã chảy rất mạnh vào TTCK, cũng như nhiều DN.

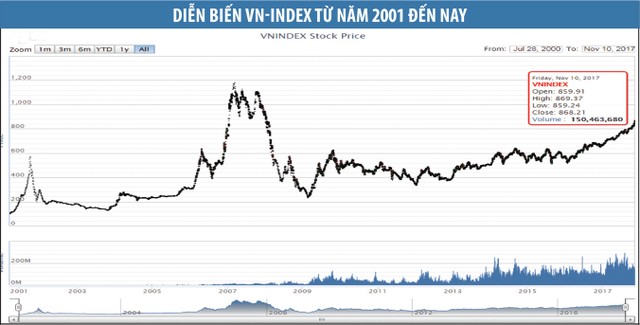

Thời điểm này, kỳ vọng của nhà đầu tư quốc tế cùng với sự hưởng ứng của dòng tiền đầu tư trong nước đã khiến TTCK Việt Nam tăng mạnh, đạt trên 100% trong vòng 4 tháng, lên mức 1.137 điểm vào tháng 2/2007. Tuy nhiên, từ đỉnh điểm này, VN-Index bước vào chu kỳ rơi mạnh mẽ và bền bỉ, chạm đáy 245,15 điểm vào tháng 2/2009.

Chính việc TTCK phản ứng trái chiều trong khoảng thời gian trên khiến câu chuyện về dòng vốn đầu tư, cũng như triển vọng TTCK trước sự kiện APEC 2017 nhận được nhiều sự quan tâm, dự báo của các chuyên gia trong và ngoài nước. Mục đích của các dự báo này đều xoay quanh việc đưa ra nhiều thông tin, góc nhìn, để các nhà đầu tư có thể tham khảo và lựa chọn cách đầu tư phù hợp.

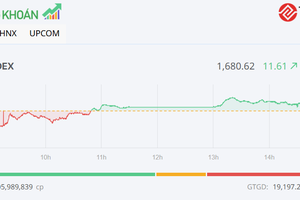

Vào thời điểm hiện tại, chỉ số chứng khoán Việt Nam VN-Index đã vượt qua 860 điểm, mức cao nhất trong vòng 9 năm trở lại đây. Với mức tăng trưởng 27% của VN-Index từ đầu năm đến nay đã đưa TTCK Việt Nam nằm trong Top 10 thị trường tăng điểm cao nhất thế giới, vượt trội so với tất cả các nước trong khối ASEAN, cũng như một số thị trường phát triển khác.

Sự “trỗi dậy” của chứng khoán Việt Nam, như đánh giá của ông Kevin Snowball, Tổng giám đốc Công ty Quản lý quỹ đầu tư PXP Asset Management là có phần "trưởng thành" hơn so với quá khứ, mặc dù thị trường đã liên tục duy trì đà tăng trưởng kể từ năm 2012.

Sự trưởng thành hơn được lý giải ở một điểm then chốt. Nếu giữa năm 2007, khi chỉ số VN-Index đạt đỉnh điểm, chứng khoán Việt Nam được giao dịch ở mức định giá P/E (giá trên thu nhập 4 quý tiếp theo) gấp 40 lần, thì hiện nay được giao dịch ở mức P/E khoảng 17 lần.

Tính cho 30 mã cổ phiếu có giá trị giao dịch lớn nhất thị trường như VNM, VJC, ROS, MBB, CII. HPG, VIC…, thì mức định giá P/E cũng mới chỉ khoảng 20,4 lần. Thực tế này khiến các nhà đầu tư chuyên nghiệp tin rằng, TTCK Việt Nam còn nhiều cơ hội nếu so với các thành viên khác trong khối ASEAN, những quốc gia có tỷ lệ tăng trưởng GDP thấp hơn rất nhiều so với Việt Nam.

Một yếu tố thuận lợi nữa là thị trường Việt Nam hiện nay có thể hấp thụ các luồng vốn dễ dàng hơn, bởi vì quy mô vốn hóa thị trường đã đạt trên 120 tỷ USD, lớn hơn rất nhiều so với thời điểm 2006-2007 và nhiều điều kiện về pháp lý đã được cải thiện, giúp dòng vốn ngoại chu chuyển thuận lợi hơn.

Báo chí quốc tế cũng ghi nhận độ lớn của TTCK Việt Nam qua các con số: 10 năm qua, quy mô của thị trường cổ phiếu đã tăng 3 lần, năm 2006 là 22% GDP, năm 2010 là 44% GDP và thời điểm hiện tại là hơn 63% GDP.

Nếu vào thời điểm 2006, tính cả 2 Sở GDCK, chỉ có 192 DN niêm yết/đăng ký giao dịch và có duy nhất 1 doanh nghiệp có giá trị vốn hóa trên 1 tỷ USD, thì cho đến nay, trên thị trường đã có trên 700 DN niêm yết, 640 DN đăng ký giao dịch, trong đó có 23 DN có giá trị vốn hóa trên 1 tỷ USD. Từ năm 2016 đến nay, đã có nhiều DN tên tuổi tham gia TTCK như Sabeco, Vietnam Airline, Vietjet Air, Novaland, Petrolimex, VPBank, Vin Retail… Trong khi đó, nhiều DN lớn khác cũng sắp được chào sàn như HDBank, Techcombank…

Thanh khoản của TTCK đã tăng 50%, từ mức 3.000 tỷ đồng/phiên trong năm 2016, lên mức 4.500 tỷ đồng/phiên trong năm 2017. Mức thanh khoản này thậm chí còn vượt qua Philippines, một trong những nước thuộc khối TIP (Thái Lan, Indonesia, Philippines) mà Việt Nam kỳ vọng được gia nhập.

Sự tăng mạnh về quy mô và đa dạng về hàng hóa được đánh giá là yếu tố khiến tăng trưởng của TTCK khó “sốc nổi” hơn so với 11 năm trước. Nhà đầu tư có nhiều cơ hội, nhưng không phải là những cơ hội "lướt sóng" theo thị trường, mà là cơ hội chọn lựa song hành dài hạn cùng các DN có tầm ở Việt Nam.

Vốn, khát vọng và sức bật của DN Việt

FinanceAsia ghi nhận ý kiến từ ông Barry Weisblatt, Trưởng bộ phận Nghiên cứu tại VietCapital Securities, kể từ đầu năm đến nay, có 641 triệu USD dòng vốn đầu tư gián tiếp của nước ngoài vào các cổ phiếu niêm yết và 819 triệu USD vào trái phiếu chính phủ tại Việt Nam.

Theo ông Barry, TTCK luôn có những cơ hội khả quan, nhưng chưa bao giờ có thời điểm thích hợp và đa dạng như lúc này. Ông ghi nhận, dòng chảy vốn từ Hồng Kông, Singapore, Thái Lan, Nhật Bản, Hàn Quốc, Mỹ và châu Âu chảy vào các DN ngày một rõ nét.

Công ty Quản lý quỹ Eaton Vance đến từ Boston (Mỹ) cũng dành cho TTCK Việt Nam những đánh giá tích cực. Ông Marshall Stocker, người điều hành Quỹ đầu tư Các quốc gia thuộc thị trường cận biên và mới nổi của công ty này cho biết, Việt Nam là lựa chọn hàng đầu của Quỹ trong mấy năm gần đây.

Theo ông Stocker, Việt Nam đang làm tốt trong nhiều lĩnh vực mà Quỹ ưu tiên xem xét, gồm tăng cường nền tảng pháp lý, duy trì chính sách tiền tệ hợp lý, thúc đẩy tự do thương mại (18 hiệp định thương mại tự do được ký kết hoặc đang trong tiến trình ký kết), có môi trường pháp lý thuận lợi hơn…

Tương tự, Terence Ting, người đứng đầu bộ phận Quỹ tăng trưởng tư nhân ở châu Á (ngoại trừ Ấn Độ) tại Goldman Sachs vừa thành lập Valence Capital Asia - một công ty cổ phần tư nhân tập trung vào Trung Quốc và Việt Nam, tin rằng, tất cả các yếu tố tạo nên sức hấp dẫn ở các thị trường như Hàn Quốc, Đài Loan và Trung Quốc, đều đang hiện diện ở Việt Nam.

“Một số người tin rằng, Việt Nam đang ở vị thế tốt hơn Trung Quốc cách đây 20 năm bởi vì quốc gia này mở rộng cửa hơn cho đầu tư nước ngoài”, ông Ting nói.

Điểm chung trong đánh giá của các chuyên gia và quỹ đầu tư vào triển vọng Việt Nam đến từ khát vọng và sức bật của khối DN, nhất là các DN tư nhân trong bối cảnh Chính phủ đã xác định, đây là khu vực kinh tế chủ đạo tạo nên tăng trưởng của nền kinh tế. Chia sẻ với báo chí quốc tế, ông Trần Quí Thanh, người sáng lập Tập đoàn Tân Hiệp Phát cho rằng, nền kinh tế Việt Nam đang trong một bối cảnh rộng mở, với nhiều cơ hội đến từ khát vọng và sức mạnh nội lực của khối DN tư nhân.

"Việt Nam mở ra nhiều cánh cửa hơn cho các hoạt động kinh doanh và tôi có một niềm tin rất lớn vào thế hệ kế tiếp. Những doanh nhân trẻ đang mang đến những quan niệm kinh doanh mới, tập trung vào việc chuyển đổi nền kinh tế", ông Thanh nói.

Tại Tân Hiệp Phát, lãnh đạo DN này đặt mục tiêu đạt doanh thu 1 tỷ USD vào năm 2023 và 3 tỷ USD trong năm 2027 - so với con số 500 triệu USD vào năm 2016. Tân Hiệp Phát đang tìm kiếm một đối tác hoặc một nhà đầu tư chiến lược, người sẽ giúp Tập đoàn tăng tỷ lệ xuất khẩu lên đến 10% vào năm 2023.

Theo Oxford Economics, Việt Nam đang có thị trường 94 triệu dân là môi trường tốt cho cộng đồng DN. Tăng trưởng kinh tế duy trì ổn định mở mức cao tạo nên một tầng lớp trung lưu ngày càng lớn và kích thích nhu cầu tiêu dùng những sản phẩm chất lượng, an toàn.

“Tôi tin rằng, bất kỳ chính phủ nào cũng muốn người dân trở nên sung túc. Vì khi người dân phát đạt, thì quốc gia mới vững bền", báo chí quốc tế dẫn lời doanh nhân Trần Quí Thanh và chia sẻ, khu vực kinh tế tư nhân phát triển càng mạnh, số người Việt Nam trở nên sung túc sẽ ngày càng nhiều.

Oxford Economics đánh giá, trong một thời gian dài, các DN nhà nước đã nhận được rất nhiều sự hỗ trợ, nhưng phần lớn họ không thành công. Giờ đây, Chính phủ Việt Nam đã hiểu được khó khăn của khối DN này và quyết tâm tái cơ cấu nền kinh tế theo hướng thúc đẩy khu vực kinh tế tư nhân phát triển. Những DN tư nhân có nền tảng kinh doanh vững vàng, người lãnh đạo có ý chí và khát vọng cần được trân trọng và tạo điều kiện phát triển để hướng tới nền kinh tế thịnh vượng hơn.

Một câu hỏi rất quan trọng liên quan đến phân khúc DN tư nhân đang nổi lên của Việt Nam là liệu nó có thể tránh được sự khai thác quá mức, bẫy nợ, những vấn đề vốn từ lâu đã cản trở các quốc gia khác trong khu vực hay không?

Tổng giám đốc của HSBC Việt Nam, ông Phạm Hồng Hải cho rằng, các công ty tư nhân tốt nhất của Việt Nam hiện đang có một cách tiếp cận nhìn xa trông rộng với việc nợ tài chính.

"Theo thông lệ, các công ty liên tục vay các khoản ngắn hạn vì chúng rẻ hơn trên danh nghĩa. Tuy nhiên, điều đáng chú ý là các tập đoàn tư nhân lớn hơn đang tìm cách gắn bó với một khoản quỹ dài hạn nhằm giúp cho cấu trúc tài chính của họ thêm phần bền vững", ông Hải nói.

Một số DN lớn đã thực hiện những kế hoạch riêng để huy động vốn quốc tế: Vingroup vào năm 2012 và Novaland vào năm 2016. Cùng với đó, một số DN tư nhân thuộc sở hữu gia đình đang tinh giản cấu trúc hoạt động thành cấu trúc DN hiện đại, điều này khiến hình ảnh DN Việt Nam "dễ hiểu" hơn đối với các nhà đầu tư bên ngoài, đồng thời hấp dẫn hơn đối với các đối tác chiến lược trong việc cải thiện quản trị DN. Theo ông Hải, đây là điểm rất đáng khích lệ, vì nó cho thấy các DN tư nhân Việt Nam đã nhận thức được tầm quan trọng của tăng trưởng bền vững.

Tiềm năng của Việt Nam sẽ được “đánh thức” khi khối kinh tế tư nhân vững mạnh và bật lên.