Vĩ mô tốt vẫn khó giúp thị trường vững thế cân bằng

Tổng cục Thống kê vừa công bố tăng trưởng GDP Việt Nam 6 tháng đầu năm 2018 đạt 7,08%, mức cao nhất kể từ năm 2011 đến nay. Kết quả này được kỳ vọng sẽ giúp nhà đầu tư vững tin hơn vào nền tảng của TTCK. Với các công ty chứng khoán, góc nhìn về các chuyển động vĩ mô được cảm nhận với nhiều cung bậc khác nhau.

Bà Châu Thiên Trúc Quỳnh, Giám đốc môi giới, CTCK Bản Việt (VCSC) cho rằng, nền tảng kinh tế vĩ mô ổn định sẽ hỗ trợ TTCK trong thời gian tới, có thể vào cuối năm. Tuy vậy, ngay trong tháng 7 sẽ chưa có chuyển biến.

Theo bà Quỳnh, sau khi duy trì ổn định trong gần hơn 2 năm, đồng VND bắt đầu trượt giá nhanh hơn do chịu ảnh hưởng bởi các yếu tố trong nước và quốc tế, đặc biệt là việc đồng USD tăng mạnh, đồng nhân dân tệ (NDT) trượt giá đáng kể, lực bán ròng của khối ngoại trên thị trường chứng khoán vẫn chưa dứt. Tuy nhiên, tỷ lệ trượt giá của đồng VND (1% tính từ đầu năm) là thấp hơn nhiều các đồng tiền khác, đặc biệt là các đồng tiền của các thị trường mới nổi (EM).

Nhìn vào dòng vốn ngoại, bà Quỳnh cho rằng, với hoạt động giải ngân vốn đầu tư trực tiếp nước ngoài vào Việt Nam vẫn ổn định (6 tháng có 11,8 tỷ USD vốn đăng ký, giảm 0,3% so với cùng kỳ), dòng vốn đầu tư gián tiếp sắp tới kỳ vọng sẽ được cải thiện khi các thương vụ thoái vốn Nhà nước và IPO lớn được thực hiện trên TTCK Việt Nam.

Về dòng tiền nội, tăng trưởng tín dụng và giải ngân vốn Nhà nước thường nhanh hơn vào cuối năm có thể sẽ tác động đến dòng chảy vốn trên TTCK. Tuy nhiên, trong hiện tại, với quan điểm kỹ thuật, bà Quỳnh cho rằng, tín hiệu tiêu cực tiếp tục duy trì cho tất cả các chỉ số chứng khoán và các vùng đáy cũ thiết lập vào giữa tháng 6 vừa qua (đối với VN30, VNSmallcap) hay đáy thiết lập cuối tháng 5 (đối với VNMidcap, HNX-Index).

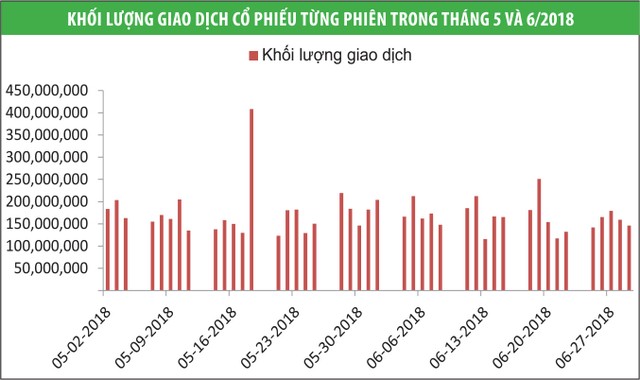

Thanh khoản TTCK trong tháng 6 khá yếu (xem Đồ thị) cho thấy, dòng tiền lớn đang đứng ngoài quan sát. Đáng chú ý, dư nợ margin trong tháng 6 của các công ty cũng giảm mạnh sau khi lập mức đỉnh ở tháng 4. Một số công ty chứng khoán lớn đã giảm dòng tiền margin từ mức 5.000 tỷ đồng xuống quanh mức 3.000 tỷ đồng, do nhà đầu tư giảm nhu cầu vay và cũng do CTCK cần giữ sự an toàn trong bối cảnh thị trường bất định.

Vậy tháng 7, TTCK có khác? Công ty Chứng khoán Bản Việt cho rằng, nhiều khả năng tháng 7, thị trường tiếp tục diễn biến lình xình, tăng, giảm xen kẽ. Tuy nhiên, điều tích cực là dư nợ margin giảm đi đồng nghĩa với những phiên bán mạnh do giải chấp sẽ không xuất hiện. Vì thế, rủi ro thị trường những phiên giảm giá mạnh cũng bớt đi.

Cũng đánh giá về hiện trạng thị trường, Công ty Chứng khoán Bảo Việt (BVSC) cho rằng, TTCK Việt Nam có diễn biến tiêu cực trong hầu hết tháng 6 do chịu ảnh hưởng bởi diễn biến điều chỉnh của TTCK toàn cầu trước lo ngại chiến tranh thương mại Mỹ - Trung và biến động bất lợi của tỷ giá do đồng USD mạnh lên. Sang tháng 7, hai yếu tố này dự kiến sẽ tiếp tục duy trì và vẫn là yếu tố rủi ro chính đối với biến động TTCK Việt Nam. Vì thế, đánh giá xu hướng TTCK tháng 7 là câu chuyện nhạy cảm, khó có thể khẳng định lúc này.

Tháng 7, chờ “sóng bán niên”

Theo ông Trần Đức Anh, Phòng Phân tích và Tư vấn đầu tư, CTCK Bảo Việt (BVSC), tháng 7 là mùa cao điểm báo cáo tài chính bán niên của DN niêm yết. Theo đó, khi thế giới bất định, nhà đầu tư có tâm lý chờ đợi và ra quyết định dựa vào những thông báo về sức khỏe DN. Điều kỳ vọng là khối DN lớn trên sàn có kết quả kinh doanh khả quan trong 3 quý gần đây. Nếu đà này được giữ vững, sẽ là yếu tố mang tính hỗ trợ mạnh cho thị trường.

Ông Bùi Nguyên Khoa, Trưởng nhóm Vĩ mô thị trường, CTCK Ngân hàng đầu tư (BSC) thì cho rằng, tăng trưởng GDP 6 tháng đầu năm khả quan cùng nhiều chỉ tiêu vĩ mô được công bố sẽ giúp nhà đầu tư có thêm dữ liệu để xây dựng chiến lược đầu tư trong tương lai, thay thế cho tâm lý xác định không rõ ràng và hành động thiên về cảm tính. TTCK nhờ vậy cũng sẽ vận động logic hơn. Ông Khoa cũng tin rằng, TTCK có thể thu hút dòng tiền trở lại sau nhịp giảm sâu vừa qua khi nhà đầu tư bình tâm nhìn chứng khoán Việt trong diễn biến của nền kinh tế Việt.

Tuy nhiên, với dòng tiền thận trọng như hiện tại, dòng tiền sẽ không “chan” đều đến các mã, mà chọn lọc những DN có câu chuyện hay, kết quả tốt, công bố tới đây. Theo ông Khoa, nhóm cổ phiếu ngân hàng nhiều khả năng có chuyển biến tích cực bởi một số lý do. Thứ nhất, nhóm này đã giảm sâu, các chỉ số P/E và P/B trở lại mức “bình thường” như trước khi cổ phiếu vua tăng giá. Cụ thể, từ mức P/E và P/B của ngành ngân hàng tại đỉnh 21,2 và 3,4 lần, nay đã giảm mạnh về mức 14 và 2,36 lần. Tại thời điểm cuối năm 2017, P/E và P/B của cổ phiếu ngân hàng là 15 và 2,37 lần.

Thứ hai, ngành ngân hàng có khả năng cải thiện lợi nhuận mạnh. Tổng cục Thống kê cho biết, 6 tháng đầu năm, huy động vốn của các tổ chức tín dụng tăng 7,78%, tăng trưởng tín dụng đạt 6,35% tuy giảm so với cùng kỳ năm trước (7,54%), nhưng các ngân hàng có sự phát triển mạnh về mảng dịch vụ. Đây là mảng kỳ vọng sẽ đóng góp đáng kể vào hiệu quả kinh doanh của các ngân hàng, nhất là các ngân hàng lớn.

Một số chuyên gia cho rằng, trong tháng 7, thị trường sẽ có những phiên phục hồi do các DN công bố kết quả kinh doanh bán niên. Sau đó, thị trường sẽ có sự phân hóa trong nhóm cổ phiếu và những doanh nghiệp nào có kết quả kinh doanh ấn tượng sẽ có sự tăng giá và nhịp hồi tạm thời, còn việc tạo thành 1 sóng nhỏ có thể có diễn ra trong tháng 7.

Ông Trần Đức Anh dự báo, kết quả kinh doanh bán niên nếu tích cực sẽ là yếu tố hỗ trợ tốt cho thị trường, nhưng điều này không đủ để đưa chỉ số Vnindex quay trở lại xu hướng tăng điểm trung hạn. Thị trường sẽ có biến động không rõ xu hướng và giao dịch sẽ chỉ sôi động ở những nhóm doanh nghiệp có câu chuyện cụ thể.

Ông Đức Anh đồng quan điểm đánh giá cao nhóm ngành ngân hàng với kỳ vọng kết quả quý II tăng trưởng mạnh nhờ được hưởng lợi từ các yếu tố vĩ mô, chu kỳ kinh tế. Nhóm cổ phiếu bất động sản cũng có cơ hội bứt phá, tuy nhiên kết quả nhóm doanh nghiệp ngành này có sự phân hóa mạnh và tăng trưởng không đồng đều.

Ngoài ra, các ngành bán lẻ, vật liệu xây dựng, công nghệ…, mặc dù không phải là ngành có tăng trưởng vững trong các quý trước, nhưng có thể sẽ tạo được điểm nhấn ở một vài doanh nghiệp trong ngành với kết quả kinh doanh chuyển biến mạnh mẽ trong nửa đầu năm 2018.

“Sóng” bán niên vì thế sẽ chỉ vỗ theo nhịp tăng trưởng của các DN mạnh. Các DN đuối sức trong kinh doanh khó có cơ hội hy vọng cải thiện giá cổ phiếu trong bối cảnh tâm lý nhà đầu tư không còn hưng phấn và thị trường chịu ảnh hưởng bởi nhiều yếu tố bất định hiện nay.