Tháng 9: VN-Index vượt mốc 800 điểm nhờ SAB

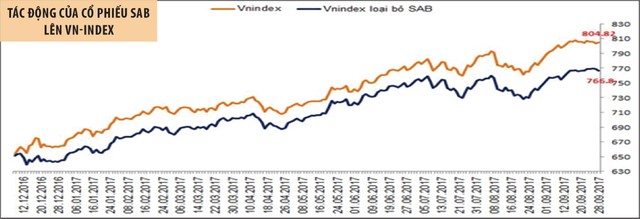

VN-Index đã vượt qua mốc 800 điểm sau gần 1 thập kỷ. Dù vậy, kết thúc tháng 9, chỉ số này chỉ tăng khoảng 3%. Trong khi đó, cách mà thị trường chinh phục mốc điểm 800 điểm không hoàn toàn như mong đợi của nhà đầu tư, bởi sự lệ thuộc quá lớn vào cổ phiếu SAB.

Theo tính toán của người viết, nếu lược bỏ SAB ra khỏi rổ chỉ số thì VN-Index thực tế chỉ ở khoảng 766 điểm, có nghĩa tác động từ cổ phiếu SAB lên chỉ số vào khoảng 40 điểm.

Tình trạng cổ phiếu lớn kéo thị trường lên đã từng diễn ra. Đầu năm nay, 2 cổ phiếu VNM và ROS đã đẩy VN-Index bứt lên trên mốc 700 điểm. Khi đó, dòng tiền đã nhanh chóng quay lại thị trường, tạo nên chuỗi tăng điểm khá ấn tượng. Tuy nhiên, ở giai đoạn hiện nay, hiệu ứng trên đã không xảy ra, mà ngược lại, dòng tiền dần yếu đi.

Trên sàn HOSE, giá trị giao dịch trong tháng 9 suy giảm so với những tháng trước đó, đạt khoảng 3.000 tỷ đồng/phiên, giảm 10%. Xét khối lượng giao dịch, bình quân đạt 134 triệu đơn vị/phiên, giảm 27%. Điều này có nghĩa, dòng tiền hướng đến cổ phiếu thị giá cao hơn, trong khi đó nhóm cổ phiếu đầu cơ thị giá thấp đã không tạo ra nhiều cú huých. Nếu loại trừ phiên đảo đanh mục ngày 15/9 của các quỹ ETF, thanh khoản còn giảm mạnh hơn.

Nhà đầu tư đã đặt nhiều kỳ vọng vào nhóm cổ phiếu ngân hàng sẽ tiếp bước SAB kéo dòng tiền vào thị trường, thúc chỉ số tăng điểm, nhờ thông tin về nới “room” tín dụng, cũng như triển vọng xử lý nợ xấu. Hơn nữa, đây cũng là nhóm được kỳ vọng có kết quả kinh doanh quý III ấn tượng, sau những gì đã đạt được trong 6 tháng đầu năm. Tuy nhiên, chỉ có cổ phiếu ACB là động lực kéo chỉ số (HNX-Index bứt phá lên mức 108 điểm). Các cổ phiếu ngân hàng lớn khác như BID, CTG, MBB, VCB, VPB không có nhiều dấu ấn.

Sau cú bứt phá qua mốc 800 điểm của VN-Index, dòng tiền không lan tỏa tích cực, mà có sự tập trung, chủ yếu hướng đến những cổ phiếu được dự báo có kết quả kinh doanh khả quan. Những cổ phiếu thu hút dòng tiền đáng chú ý là HPG, PNJ, MWG, VCS, ACB, ACV, GAS..., các mã này đã lập đỉnh mới về giá.

Tuy nhiên, không ít cổ phiếu khác rơi vào vòng xoáy giảm giá, trong đó có cả những cổ phiếu cơ bản như BMP, DRC, CSM, SRC, EVE, DXP, ELC...

Nhìn chung, các cổ phiếu giảm giá xuất phát từ tình hình kinh doanh khó khăn và có dấu hiệu sụt giảm.

Trong khi đó, ở nhóm cổ phiếu đầu cơ, chỉ có một số cổ phiếu tạo ra hiệu ứng nhất định. Trong số đó, KLF và FIT được ví như “ngôi sao”, nhưng rồi sớm vụt tắt.

Về giao dịch của khối nhà đầu tư nước ngoài, họ có động thái bán ròng, nhất là trong khoảng nửa cuối tháng 9, chấm dứt xu hướng mua ròng kể từ đầu năm.

Năm 2016, khối ngoại có động thái bán ròng kể từ tháng 8 và gia tăng mạnh hơn trong những tháng cuối năm. Tất nhiên, chúng tôi loại trừ yếu tố khác nhau căn bản khi năm ngoái, nhà đầu tư đã dự báo về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ tăng lãi suất, khiến dòng tiền bị thu hẹp.

Còn năm nay, câu chuyện tăng lãi suất của Fed, khả năng cao sẽ dịch chuyển sang năm 2018, vì thế dòng vốn chịu áp lực ít hơn. Chính vì vậy, việc khối ngoại bán ròng không chỉ tạo ra tín hiệu không tích cực, mà nó còn tác động tới tâm lý của nhà đầu tư.

Tháng 10: Nhiều yếu tố tác động

Việc dòng tiền trở nên yếu đi trong tháng 9 một phần do thị trường không có nhiều thông tin hỗ trợ. Tuy nhiên, những thông tin quan trọng về tình hình kinh tế vĩ mô quý III với nhiều chuyển biến tích cực vừa được công bố liệu có mang lại cơ hội cho thị trường chứng khoán tháng 10?

Điểm nhấn lớn nhất chính là tăng trưởng GDP quý III đạt 7,46%, kéo tăng trưởng 9 tháng lên 6,41% và nhiều khả năng sẽ đạt được kế hoạch cả năm tăng 6,7%. Mức tăng này vượt xa so với dự báo trước đó của nhiều tổ chức. Chẳng hạn, Ngân hàng HSBC dự báo tăng trưởng kinh tế Việt Nam năm 2017 là 6%. Mới đây nhất, Ngân hàng châu Á (ADB) dự báo tăng trưởng quý III đạt 7,1%, cả năm đạt 6,3%.

Ông Nguyễn Hữu Bình, Trưởng phòng Phân tích, Công ty Chứng khoán Đầu tư Việt Nam (IVS).

Kết quả trên cho thấy triển vọng kinh tế quý IV trở nên rõ ràng hơn, dù có một số quan ngại như chỉ số giá tiêu dùng (CPI) có dấu hiệu tăng cao. CPI tháng 9 tăng 0,59% so với tháng 8 và tăng 3,4% so với cùng kỳ năm ngoái.

Mặc dù vậy, diễn biến thị trường chứng khoán chịu nhiều yếu tố tác động. Những thông tin vĩ mô tích cực chưa hẳn sẽ tạo ra động lực mới cho thị trường. Người viết nhận thấy, không ít yếu tố khiến VN-Index khó tạo ra sự bứt phá trong tháng 10.

Thứ nhất, xu hướng thị trường hàng năm tạo ra tâm lý kém tích cực cho nhà đầu tư. Trong nhiều năm trở lại đây, thị trường thường tạo đỉnh vào tháng 9 hoặc tháng 10 và có xu hướng điều chỉnh đến hết năm. Năm nay, kịch bản này có thể xảy ra.

Thứ hai, kỳ vọng lớn nhất của thị trường là những thông tin khả quan từ mùa báo cáo kết quả kinh doanh quý III, nhưng nhiều khả năng sẽ không được như kỳ vọng. Hơn nữa, nhà đầu tư dự báo trước được những doanh nghiệp có kết quả kinh doanh khả quan và giá cổ phiếu đã tăng. Hiện tại, biên độ giữa giá thực tế và giá mục tiêu theo định giá không quá lớn để tạo ra cú huých cho thị trường và dòng tiền.

Thứ ba, trong quý IV sẽ có nhiều công ty lớn thực hiện bán đấu giá cổ phần lần đầu ra công chúng (IPO). Thực tế từ những thương vụ IPO trước đây như PLX, VPB, ACV, VJC khiến những nhà đầu tư không tham gia cảm thấy tiếc nuối, thì những thương vụ mới được đánh giá là hấp dẫn như Techcombank, PV Power, BSR, Idico sẽ thu hút sự quan tâm không nhỏ của nhà đầu tư. Theo đó, một phần dòng tiền trên thị trường chứng khoán sẽ được rút ra để tham gia các đợt IPO.

Thứ tư, kể từ đầu năm 2017 đến nay, trong bối cảnh thị trường chứng khoán tăng trưởng, một nguồn tiền đầu tư lớn dịch chuyển từ kênh đầu tư bất động sản sang kênh chứng khoán. Trong thời gian tới, nhiều khả năng dòng tiền sẽ có sự dịch chuyển ngược lại, khi hàng loạt dự án hạn tầng sẽ được triển khai tại khu vực phía Bắc, có thể tạo ra cơn sốt bất động sản, khiến dòng tiền trên thị trường chứng khoán yếu đi.

Mặc dù vậy, đứng ở góc độ lạc quan hơn, thị trường vẫn có những yếu tố hỗ trợ. Theo tính toán của người viết, loại trừ SAB thì điểm số VN-Index hiện tại khoảng 766 điểm, điều đó đồng nghĩa thị trường chưa phải quá “nóng”. Trong khi đó, nếu kỳ vọng vào kết quả kinh doanh quý IV, nhiều cổ phiếu sẽ có mức định giá hấp dẫn hơn nhiều, trở thành động lực tăng giá.

Lưu ý, nhóm cổ phiếu vốn hóa lớn đang hỗ trợ mạnh chỉ số nên VN-Index không hẳn là công cụ đo lường chính xác. Nhà đầu tư có thể thua lỗ trong một thị trường tăng điểm. Sự phân hóa là yếu tố cần quan tâm. Nhà đầu tư nên đặt ra mục tiêu mới, đồng thời đề ra chiến lược đầu tư cụ thể, thay vì kỳ vọng vào kết quả kinh doanh quý III. Nhà đầu tư nên bình tĩnh và tìm thời điểm mua thích hợp để gia tăng tài sản, chờ đợi sóng cuối năm.