Bắt đầu giao dịch tại Việt Nam từ năm 2009, nhưng phải đến năm 2012, các giao dịch của ETF mới được các NĐT chú ý. Thời điểm đó, 3 quỹ ETF là FTSE Vietnam UCITS ETF, Market Vector Vietnam ETF và MSCI luôn được các chuyên gia phân tích tại CTCK và các NĐT theo dõi chặt chẽ giao dịch vì dự đoán “quá dễ”.

Các quỹ ETF hoạt động theo mô hình mô phỏng chỉ số và cơ cấu danh mục theo các quy luật định sẵn về định lượng, nên không khó để các chuyên gia trong nước dự đoán trước các cổ phiếu sẽ được thêm vào hay loại ra trong mỗi kỳ đảo danh mục (review) của các quỹ này.

Tuy nhiên, câu chuyện đã khác kể từ năm 2014 đến nay. Giới đầu tư nhận ra rằng, các quỹ ETF đã có cách hành xử trái với quy luật và không còn giao dịch theo kiểu rập khuôn như trước.

“Bắt bài” ETF trong giai đoạn này đã không còn dễ dàng như trước và việc các NĐT bám theo các quỹ ETF để giao dịch lướt sóng T+3 đang tiềm ẩn rất nhiều rủi ro.

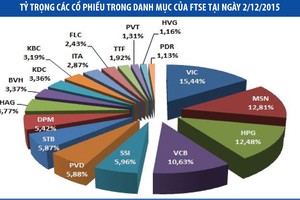

Mới đây nhất, trong khi có tới 4 CTCK là SSI, Bản Việt, BSC, VPBS đều đưa ra dự báo có 3 cổ phiếu được đưa vào rổ FTSE là HHS, NT2 và SBT thì kết quả FTSE lại thêm vào 3 cổ phiếu BHS, NT2 và SBT.

Kết quả này khiến cho các chuyên viên phân tích của các CTCK không phục, thậm chí trưởng phòng phân tích một CTCK lớn còn cho biết, đang liên hệ với FTSE vì BHS không thể nào vào ETF được: “Tôi sợ họ nhầm HHS thành BHS, lỗi typing như đã từng nhầm với BID trong kỳ review trước”.

Dữ liệu trong nước cho thấy, tại thời điểm chốt dữ liệu review của FTSE, rõ ràng, HHS đáp ứng đầy đủ các điều kiện để được bổ sung vào danh mục này, còn BHS do chưa niêm yết hơn 60 triệu cổ phiếu phát hành thêm hoán đổi cổ phiếu NHS nên không đủ điều kiện về vốn hóa mà chính quỹ này đưa ra.

Đánh giá về động thái của FTSE, ông Nguyễn Hồng Điệp, Thành viên điều hành Khối Môi giới, thuộc CTCK VNDirect cho rằng, khác với VNM ETF hoạt động theo mô hình replication, tức là mô phỏng chỉ số, FTSE Việt Nam ETF do Deutsche Bank quản lý, hoạt động theo mô hình synthetic (tổng hợp nhân tạo).

Mô hình này được hoạt động dưới sự điều tiết bởi 4 quỹ đầu tư khác của Deutsche Bank, nên FTSE luôn có những sự mua bán không hoàn toàn đúng với quy ước chung của ETF.

Họ có thể mua bán trước thời hạn công bố, thậm chí có thể “lách” các điều khoản quy định, nếu thấy việc thêm mới cổ phiếu hay loại cổ phiếu ra ảnh hưởng không tốt đến các quỹ khác của họ.

Theo ông Điệp, FTSE đã mua NT2 và BHS trước khi công bố chính thức danh mục. Như vậy, có thể HHS không nằm trong mục tiêu của 4 quỹ do Deutsche Bank quản lý, cho nên họ cố tình “nhầm”.

Một điểm đáng lưu ý, ngày 3/12/2015, BHS mới niêm yết bổ sung hơn 60 triệu cổ phiếu, nhưng Giấy chứng nhận đăng ký kinh doanh của Đường Ninh Hòa (NHS) đã chuyển thành Công ty TNHH Một thành viên Đường Biên Hòa - Ninh Hòa thuộc sở hữu của Đường Biên Hòa từ ngày 20/11/2015 và BHS cũng đã có Giấy chứng nhận đăng ký bổ sung 60,3 triệu cổ phiếu do Trung tâm Lưu ký chứng khoán cấp ngày 30/11/2015.

"FTSE chỉ công nhận HHS có 133 triệu cổ phiếu. Điều này liên quan đến Giấy chứng nhận đăng ký kinh doanh của HHS chỉ được ký vào ngày 3/12/2015. Tức là vào ngày này, HHS mới chính thức hoàn tất việc tăng vốn lên thành 233 triệu cổ phiếu lưu hành" - ông Nguyễn Hồng Điệp, Thành viên điều hành Khối Môi giới, thuộc CTCK VNDirect.

“Do đó, đứng trên quan điểm của FTSE, có thể họ cho rằng vẫn đang làm đúng quy định”, ông Điệp nói.

Ngoài ra, động thoái của khối ngoại tại HHS vào thời điểm 3 tuần trước kỳ review ETF cũng xuất hiện nhiều điểm “lạ”. Trong khoảng thời gian từ 10/11 đến 2/12, khối ngoại bán ròng liên tục HHS với tổng khối lượng bán ròng lên tới 14,6 triệu cổ phiếu.

Trước đó, trường hợp cổ phiếu BID của Ngân hàng TMCP Đầu tư và phát triển Việt Nam (BIDV) đã làm các NĐT một phen “khốn đốn”. Không một CTCK nào dự đoán BID sẽ được đưa vào rổ FTSE hay VNM kỳ quý II/2015, nhưng do lỗi dữ liệu 2 quỹ ETF này đưa BID vào với tỷ trọng lớn và chỉ 3 ngày sau lại công bố loại ra.

Điều này khiến BID từ chỗ tăng trần 3 phiên lên đỉnh 28.500 đồng/CP ngay sau đó giảm sàn 2 phiên liên tiếp và rất nhiều NĐT đã phải nếm “trái đắng” khi trót “đu” theo ETF.

Đối với Market Vector, quý I/2015, quỹ này cũng đã “phá luật” khi tăng tỷ trọng các cổ phiếu Việt Nam từ 70% (theo quy định) lên 77,5%, khi thêm vào hai cổ phiếu mới là KBC và KDC. Hay trước đó, quý I/2014, VNM bất ngờ thêm MSN vào danh mục với tỷ trọng 8% và loại HPG, mặc dù hầu hết các CTCK đều cho rằng HPG sẽ không bị loại.

Như vậy, “bắt bài” ETF trong giai đoạn này đã không còn dễ dàng như trước và việc các NĐT bám theo các quỹ ETF để giao dịch lướt sóng T+3 đang tiềm ẩn rất nhiều rủi ro.

Đối với các CTCK, việc đưa ra dự báo và khuyến nghị vẫn là công việc các CTCK phải làm để phục vụ nhu cầu tra cứu thông tin của NĐT và của khách hàng. Tất nhiên, nếu kết quả không như những gì CTCK dự báo, có thể làm ảnh hưởng đến uy tín của công ty và thiệt hại cho khách hàng, nhưng các CTCK đều có khuyến cáo vào cuối các bản tin “Đây là thông tin tham khảo, chúng tôi không chịu trách nhiệm về quyết định đầu tư của quý khách hàng”. Do đó, NĐT cần phải cân nhắc kỹ trước khi quyết định đầu tư vào lướt sóng theo ETF.