Thực tế cho thấy, những DN chú trọng đến phát triển bền vững đều thu hút NĐT, có kết quả hoạt động kinh doanh tăng trưởng ổn định. Điều này cũng không ngoại lệ đối với các DN Việt Nam.

Phát triển bền vững là khái niệm mới, chưa được đại đa số các DN Việt Nam biết đến, chính vì lẽ đó, năm 2013, khi cuộc bình chọn Báo cáo thường niên do Sở GDCK TP. HCM và Báo ĐTCK phối hợp tổ chức với sự tài trợ của Công ty Quản lý quỹ Dragon Capital, lần đầu tiên phát động giải thưởng Báo cáo Phát triển bền vững, số lượng DN có báo cáo này còn rất khiêm tốn. Tuy nhiên, điểm “trùng hợp” chính là những DN tiên phong trong việc lập báo cáo phát triển bền vững và đạt giải cao cũng là những DN đầu ngành, cổ phiếu được các NĐT nội và ngoại săn đón.

Liên tục duy trì giải thưởng và truyền thông mạnh mẽ hơn nữa trong 2 năm 2014-2015, số lượng DN bắt đầu để tâm đến vấn đề phát triển bền vững tăng lên đáng kể, chất lượng báo cáo cũng được cải thiện và đặc biệt, năm nay, đã có 5 DN thực hiện báo cáo phát triển bền vững theo chuẩn G4 của thế giới. Đây là một kết quả đáng mừng, đáng ghi nhận của cuộc bình chọn Báo cáo thường niên.

Năm 2014, Cuộc bình chọn vinh danh 5 DN có báo cáo phát triển bền vững tốt nhất là BVH, VNM, DHG, STB, IMP. Năm 2015, PVD, VNM, BVH, IMP, FPT là các DN có báo cáo phát triển bền vững tốt nhất. Cần lưu ý, ý thức trách nhiệm với cộng đồng, xã hội, quản trị công ty được các DN này chú trọng, xuyên suốt từ ban lãnh đạo tới từng nhân viên và được duy trì, cải thiện theo từng năm.

Khi lập báo cáo Phát triển bền vững, DN thực hiện báo cáo đúng nghĩa là báo cáo tổng kết hoạt động, không cần phải thực hiện lại từ đầu từng bước, từ tổng hợp số liệu, đến lấy ý kiến các bên liên quan. Điều này là nhờ trong quá trình hoạt động, DN đã xây dựng một bộ chỉ số để đo lường việc đạt được hay không đạt được các mục tiêu, nhìn thấy được điểm mạnh, điểm yếu, cơ hội cũng như thách thức của mình.

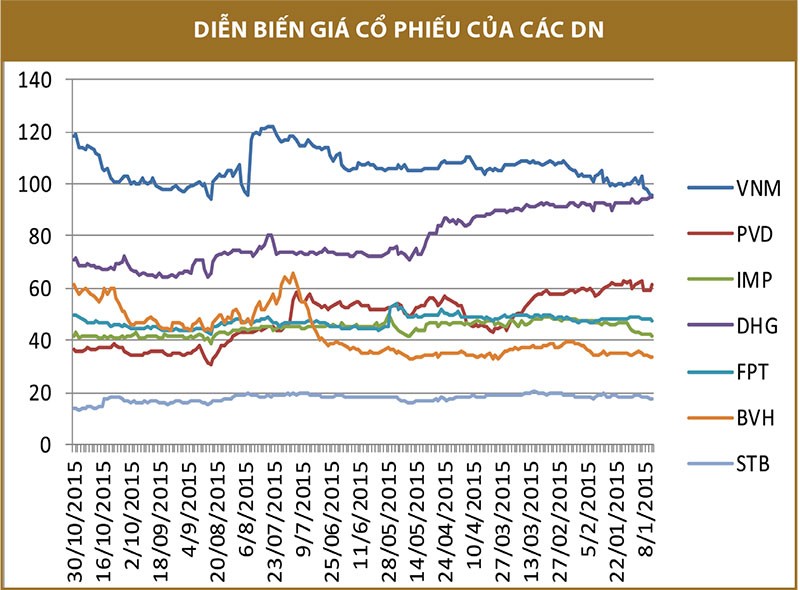

Kết quả thực tế đã chứng minh, các DN quan tâm tới phát triển bền vững đã có sự tăng trưởng ổn định trong hoạt động kinh doanh, duy trì vị thế hàng đầu trong ngành và qua đó, giá cổ phiếu không bị ảnh hưởng nhiều khi thị trường chung có nhiều biến động. Nhìn vào kết quả kinh doanh 9 tháng đầu năm, VNM báo lãi 5.877 tỷ đồng, tăng 35,4% so với 9 tháng đầu năm 2014. FPT đạt 29.257 tỷ đồng doanh thu hợp nhất, lợi nhuận sau thuế 1.270 tỷ đồng, tăng 8% so với cùng kỳ năm ngoái.

Bị ảnh hưởng bởi quy định đầu thấu từ năm 2012, IMP vẫn duy trì được kết quả kinh doanh khả quan, đạt 629 tỷ đồng doanh thu thuần, tăng hơn 6% so với cùng kỳ năm 2014, lãi trước thuế gần 90 tỷ đồng, tăng hơn 11% so với cùng kỳ năm ngoái và hoàn thành 69% kế hoạch năm. Cũng trong ngành dược, DHG có lãi sau thuế cổ đông công ty mẹ 423,6 tỷ đồng, tăng 2,5% so với cùng kỳ năm 2014.

Giá dầu giảm mạnh ảnh hưởng đến hoạt động của PVD, tuy nhiên, con số tuyệt đối về ước đạt kết quả kinh doanh 9 tháng đầu năm đạt 11.676 tỷ đồng doanh thu và 1.579 tỷ đồng lợi nhuận sau thuế vẫn là mơ ước của nhiều DN.

Chưa công bố báo cáo tài chính quý III/2015 nhưng nhìn vào kết quả quý II của BVH, có thể nhận thấy sự tăng trưởng doanh thu và lợi nhuận vượt bậc, với doanh thu từ hoạt động kinh doanh bảo hiểm đạt 3.820,5 tỷ đồng, tăng 20,3% và lợi nhuận sau thuế cổ đông công ty mẹ 348,6 tỷ đồng, tăng mạnh 49,4% so với cùng kỳ năm ngoái. Lũy kế 6 tháng, Bảo Việt báo lãi 703 tỷ đồng, tăng 13% so với kết quả nửa đầu năm 2014. EPS 6 tháng đầu năm của BVH đạt 1.033 đồng/cổ phiếu.

| Bà Nguyễn Lâm Hoàng Ái,Giám đốc cấp cao Công ty TNHH Jia Hsin Hsin, thành viên nhóm chấm Báo cáo Phát triển bền vững năm 2014-2015 Thực hiện báo cáo phát triển bền vững là một công việc lâu dài, rất cần có sự tham gia của lãnh đạo cấp cao, như HĐQT, Ban điều hành…, bởi chỉ có họ mới có thể xử lý các tình huống phát sinh, can thiệp để thay đổi hệ thống nội bộ khi cần thiết. Năm 2010, Jia Hsin bắt đầu thực hiện báo cáo phát triển bền vững để đáp ứng tiêu chuẩn là thành viên của chuỗi cung ứng toàn cầu cho Puma, Adidas… và phải mất 1 năm báo cáo mới hoàn thành. Các năm sau, thời gian thực hiện báo cáo dần rút ngắn. Tại Jia Hsin, Tổng giám đốc là người trực tiếp hoàn thiện báo cáo nhiều lần trước khi phát hành và cũng là người trực tiếp xử lý các vấn đề phát sinh trong quá trình làm báo cáo. Để có được báo cáo phát triển bền vững tốt, các DN nên tuân thủ theo một khung báo cáo phổ biến (chẳng hạn như IFC và GRI G4), đáp ứng được các tiêu chí quan trọng như Tính trọng yếu, Tính đầy đủ, Tính cân bằng, Tính chính xác… Khi đáp ứng được các tiêu chí này, báo cáo phát triển bền vững mới phản hồi một cách đầy đủ và chính xác những vấn đề mà các bên liên quan như nhà đầu tư, khách hàng, các đối tác và người lao động quan tâm. Hiện tại, sách hướng dẫn báo cáo của IFC và GRI đều có phiên bản Tiếng Việt, có hướng dẫn riêng cho nhiều ngành nghề, DN nên sử dụng các sách hướng dẫn này để soạn thảo báo cáo. Ngoài ra, DN cũng nên có cơ chế thu thập thông tin và dữ liệu định kỳ để có sẵn dữ liệu cho kỳ báo cáo. Quá trình thực hiện báo cáo phát triển bền vững là một quá trình soát xét hầu hết hoạt động của DN trên 3 phương diện: kinh tế, xã hội và môi trường. Nếu nghiêm túc thực hiện báo cáo phát triển bền vững, DN sẽ nhìn thấy được điểm mạnh, điểm yếu, cơ hội cũng như thách thức của mình. |

| Ông Nguyễn Viết Thịnh, Giám đốc bộ phận tư vấn, PwC Việt Nam,hội viên ACCA, Trưởng nhóm chấm báo cáo phát triển bền vững 2013–2014 Về cơ bản, quy mô của DN không phải là yếu tố quyết định tới chất lượng của một báo cáo phát triển bền vững. Một công ty có quy mô lớn không hẳn là sẽ có một báo cáo phát triển bền vững có chất lượng hơn một công ty có quy mô nhỏ. Tôi lưu ý rằng, một báo cáo tốt là một báo cáo thể hiện tốt nhất các vấn đề về phát triển bền vững của đơn vị đó trong bối cảnh kinh doanh của họ. Vấn đề đầu tiên là sự thấu hiểu của HĐQT, ban điều hành rằng, phát triển bền vững không chỉ là tham gia các hoạt động từ thiện mà còn thể hiện ở nhiều lĩnh vực khác về môi trường và xã hội. Lãnh đạo công ty cần có cam kết rõ ràng và thể hiện trong chiến lược hoạt động, lồng ghép trong sản xuất - kinh doanh, nghiên cứu phát triển và kể cả trong các hoạt động thường ngày của DN. Quan trọng hơn, ngay từ khi xây dựng chiến lược và lập kế hoạch hàng năm, DN phải xây dựng một bộ chỉ số để đo lường việc đạt được hay không đạt được các mục tiêu. Các DN cần có cơ chế thu thập dữ liệu liên quan đến các chỉ tiêu định đo lường trong vấn đề phát triển bền vững; và đương nhiên cần có cơ chế quản trị tốt để dữ liệu được đảm bảo tính tin cậy. Khi DN đã có chiến lược cụ thể thì bước đơn giản là áp dụng các chuẩn mực về báo cáo, có thể tham khảo chuẩn mực GRI, IFC, trong đó có đề ra các bước rất đầy đủ. Đó là những xuất phát điểm cơ bản, đảm bảo xây dựng được bộ khung cứng giúp DN biết cần báo cáo những chỉ số gì trong ngành hoạt động của mình, từ đó DN đối chiếu khả năng, năng lực thực hiện của mình để xác định lộ trình thực hiện. Các DN có thể bắt đầu từ những vấn đề cơ bản, sau đó báo cáo nâng cao dần với các chỉ số phức tạp hơn. |

| Ông Tô Vĩ Hùng, Trưởng phòng Tài chính và giám sát Rosneft Việt Nam, hội viên ACCA, Trưởng nhóm chấm báo cáo phát triển bền vững năm 2015 Báo cáo phát triển bền vững có lợi ích to lớn trong việc củng cố, tăng cường mối quan hệ hợp tác của DN với các bên liên quan, đáp ứng yêu cầu thông tin minh bạch với nhà đầu tư, cộng đồng và các bên liên quan về những khía cạnh ngoài tài chính. Ngoài ra, quá trình làm báo cáo cũng giúp doanh nghiệp xác lập được chiến lược phát triển bền vững, có mô hình quản trị hiệu quả hơn, quản lý được rủi ro tốt hơn…, qua đó, nâng cao năng lực cạnh tranh và phát triển, đặc biệt là trong quá trình hội nhập quốc tế đang diễn ra sâu rộng. Phát triển bền vững là xu hướng chung của thời đại. Để hội nhập tốt, các DN Việt Nam phải chuẩn bị, hiểu và chơi theo luật chơi này. Trên thế giới, báo cáo phát triển bền vững tiếp tục có xu hướng phát triển rộng rãi để đáp ứng nhu cầu ngày càng gia tăng của các bên có liên quan về tiết lộ thông tin minh bạch của các công ty niêm yết. Có một sự quan tâm lớn của các bên liên quan, đặc biệt là từ nhân viên của chính công ty, về các tác động biến đổi khí hậu như khí thải nhà kính, sử dụng năng lượng sạch hoặc tiết kiệm tài nguyên nước. Ở Việt Nam, các báo cáo phát triển bền vững bắt đầu đề cập đến các vấn đề này và có các chỉ tiêu tương ứng. Tuy vậy, còn cần phải xem xét các vấn đề ở quy mô rộng hơn, bao gồm cả toàn bộ vòng đời sản phẩm, từ giai đoạn nguyên liệu đến giai đoạn thải loại. Về vấn đề lập báo cáo phát triển bền vững riêng hay lồng ghép trong báo cáo thường niên, theo cá nhân tôi không có khác biệt nhiều. Báo cáo phát triển bền vững là không bắt buộc và có thể có những đối tượng sử dụng khác với báo cáo thường niên, nên việc tách biệt hai báo cáo có thể hợp lý về mặt nào đó. |