Năm 2017 bội thu

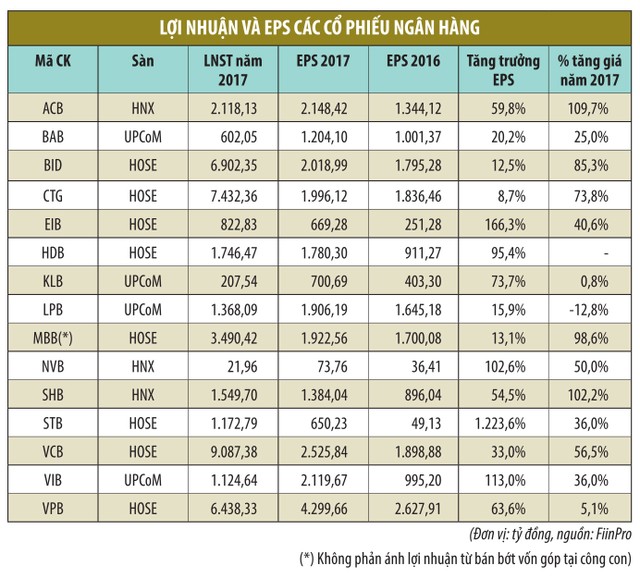

Theo tính toán của FiinPro, năm 2017, một loạt doanh nghiệp ngành ngân hàng có mức tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) vượt 20% - mức trung bình chung của thị trường chứng khoán tính trên số mã chứng khoán đã công bố đến hết ngày 31/1/2017). Trong số này, nổi bật nhất về mức độ tăng EPS năm 2017 so sánh với năm 2016 là STB, với mức tăng 1.223,6%.

Theo báo cáo tài chính hợp nhất quý IV/2017, năm 2017, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã chứng khoán STB) ghi nhận thu nhập từ lãi và các khoản thu nhập tương tự là 21.788,938 tỷ đồng, tăng 21,94% so với năm 2016; thu nhập thuần từ mảng này là 5.278,771 tỷ đồng, tăng 31,29% so với năm trước. Mảng dịch vụ của Sacombank mang lại con số thu nhập ấn tượng, lên tới 2.625,275 tỷ đồng, tăng rất mạnh so với con số 1.430,044 tỷ đồng.

Tăng trưởng tín dụng 12%, thu nhập từ lãi tăng hơn 31%, từ dịch vụ tăng mạnh hơn nhiều so với mức tăng chi phí, trong khi nợ xấu được kiểm soát là những yếu tố quan trọng giúp Sacombank đưa lợi nhuận sau thuế năm 2017 lên mức gần 1.173 tỷ đồng, so sánh với mức gần 89 tỷ đồng cùng kỳ năm 2016.

Nhờ đó, cổ phiếu STB có được mức tăng giá 36% chỉ tính riêng năm 2017. Những ngày đầu năm 2018, cổ phiếu STB đã có lúc đạt 17.300 đồng và đóng cửa ở mức 17.100 đồng/cổ phiếu ở phiên giao dịch ngày 30/1. Mức giá này tăng tới 33,07% so với mức đóng cửa của năm 2017 cho thấy, nhà đầu tư trên thị trường đã phản ứng rất tích cực với kết quả kinh doanh của Sacombank.

Cổ phiếu có mức tăng EPS năm 2017 lớn thứ hai là EIB của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank). Mặc dù EPS năm 2017 của Eximbank chỉ đạt 669,28 đồng, nhưng so sánh với năm 2016, với EPS là 251,28, EIB vẫn là cổ phiếu có mức tăng EPS mạnh trong ngành ngân hàng và mặt bằng chung của thị trường.

Năm 2017, Eximbank tăng trưởng tín dụng 16,61%, trong đó tỷ lệ nợ xấu giảm từ mức 2,95% về 2,27%. Mặc dù tăng trưởng tín dụng 16,61%, tổng thu từ lãi và các khoản tương tự chỉ tăng 7,7%, nhưng thu nhập thuần từ nguồn này tại Eximbank tăng tới 32,38%. Đặc biệt, chi phí hoạt động của Eximbank hầu như không tăng, chi phí trích lập dự phòng giảm (do có hoàn nhập dự phòng) là yếu tố giúp Eximbank tăng mạnh lợi nhuận năm 2017.

Với sự hậu thuẫn về kết quả kinh doanh, giá các cổ phiếu ngân hàng đều tăng mạnh trong năm 2017. Trong số này, ACB có mức tăng ấn tượng nhất: 109,7% lên mức 36.900 đồng/cổ phiếu vào cuối năm 2017. Đến cuối tháng 1/2018, cổ phiếu này tiếp tục tăng lên mức cao nhất là 42.800 đồng/cổ phiếu ngày 29/1 và đóng cửa tại 42.000 đồng/cổ phiếu.

SHB và MBB đều có mức tăng giá trong năm qua ở mức xấp xỉ 100%, trong đó SHB tăng EPS 54,5%. Riêng MBB, số liệu tăng trưởng EPS chỉ 13%, thấp so với mặt bằng chung, nguyên nhân chủ yếu là do Ngân hàng có khoản lợi nhuận trên 600 tỷ đồng từ thoái một phần vốn công ty con được hạch toán thẳng vào vốn chủ sở hữu và trong năm 2017, MBB thực hiện chia cổ tức bằng cổ phiếu.

Lợi nhuận 2018: có duy trì được đà tăng?

Thống kê chung các cổ phiếu ngành ngân hàng cho thấy, năm qua, mức tăng thu từ lãi và các khoản tương tự của ngân hàng ở mức trên 20%, trong khi mức tăng trưởng tín dụng dao động quanh mức 17%. Đồng thời, mức thu nhập ròng từ khoản này lại ở khoảng 30%. Thu nhập ròng tăng mạnh hơn mức tăng trưởng tín dụng giúp các ngân hàng tăng mạnh lợi nhuận, nhưng theo các chuyên gia ngành tài chính, ngân hàng, yếu tố này sẽ khó duy trì được trong dài hạn.

Điểm thứ hai đáng lưu ý là việc chi phí hạch toán dự phòng rủi ro tín dụng các ngân hàng thương mại sụt giảm mạnh trong năm 2017, một phần đến từ hoàn nhập dự phòng, một phần do một số ngân hàng đã hoàn tất trích lập dự phòng trái phiếu đặc biệt do VAMC phát hành. Trong năm qua, một số ngân hàng như: Vietcombank, Techcombank, MB… đã tất toán xong trái phiếu VAMC. Đây là lý do giúp chi phí trích lập dự phòng nợ xấu của các ngân hàng này giảm mạnh, dù tín dụng tăng và tỷ lệ nợ xấu không thay đổi quá lớn.

Không chỉ giảm mạnh chi phí trích lập dự phòng do yếu tố hoàn tất xử lý nợ xấu, trong năm 2017, việc thị trường chứng khoán, thị trường bất động sản hồi phục mạnh cũng giúp các ngân hàng thu về nhiều các khoản hoàn nhập dự phòng. Tại một số ngân hàng, chỉ tính riêng năm 2017, hoàn nhập dự phòng do yếu tố xử lý được các khoản nợ đã trích lập trước đó và hoàn nhập dự phòng khoản đầu tư cổ phiếu cũng lên tới hàng nghìn tỷ đồng.

Tuy nhiên, sang năm 2018, các khoản này có thể sẽ khó duy trì, hay nói khác đi, tốc độ tăng trưởng lợi nhuận năm 2018 của các ngân hàng sẽ phụ thuộc nhiều vào khả năng tăng trưởng tín dụng, kiểm soát nợ xấu và tăng các hoạt động dịch vụ. Nếu không cải thiện các yếu tố này, ngành ngân hàng sẽ khó duy trì được mức tăng lợi nhuận như năm 2017, thậm chí có thể tính đến yếu tố đi ngang.

Đánh giá về rủi ro và cơ hội cho các ngân hàng năm 2018, một quan chức của Ngân hàng Nhà nước cho biết, hiện tại, số dư tiền gửi của Kho bạc Nhà nước tại các ngân hàng rất lớn. Do đó, nếu trong năm 2018, các dự án đầu tư công được giải ngân, thì chỉ khoảng 3 tháng sau, dòng tiền này sẽ quay trở lại ngân hàng, đồng thời với việc tạo ra một dư địa tăng trưởng tín dụng mạnh cho các ngân hàng thương mại. Đây sẽ là yếu tố giúp tăng lợi nhuận từ hoạt động chính của ngân hàng được cải thiện.

Yếu tố thứ hai có thể giúp các ngân hàng thương mại tăng lợi nhuận chính là sự phát triển của nền kinh tế và mảng tài chính tiêu dùng, dự kiến sẽ còn tăng mạnh trong năm 2018.

Tuy nhiên, rủi ro các ngân hàng cần cẩn trọng là theo các báo cáo chính thức, dòng vốn tín dụng đổ vào chứng khoán đang ở mức thấp, khoảng 10.000 tỷ đồng. “Điều đáng lưu ý là không ai kiểm soát được thực tế dòng vốn này. Vốn vay với mục đích tiêu dùng, vay sửa chữa nhà cửa hoặc các mục đích khác… trên thực tế hoàn toàn có thể đã đổ vào chứng khoán.

Nếu thị trường chứng khoán tiếp tục hưng phấn thì sẽ không vấn đề gì, nhưng trong tình huống gặp rủi ro thì có thể, nợ xấu ngân hàng sẽ bùng phát trở lại. Đó sẽ là rủi ro dẫn đến làm giảm lợi nhuận khối các ngân hàng trong tương lai”, ông nhận xét.