Tháng 10: dồn dập đăng ký mua cổ phiếu quỹ

Kể từ đầu tháng 10/2017 đến nay, nhà đầu tư chứng kiến một loạt doanh nghiệp công bố phương án hoặc đăng ký thực hiện mua lại cổ phiếu để làm cổ phiếu quỹ. Bên cạnh những DN mua lại cổ phiếu ưu đãi (ESOP) của cán bộ, công nhân nghỉ việc với số lượng khá nhỏ như VCI, MWG, VDP…, có những DN đã lên kế hoạch mua cổ phiếu với tỷ trọng lớn trong tổng số cổ phiếu đang lưu hành như VNE, TCH, MSN hay VIB.

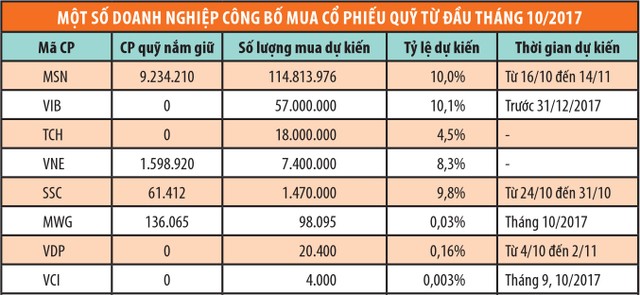

Cụ thể, tại Công ty cổ phần Giống cây trồng Miền Nam (SSC), ngày 16/10/2017, SSC đã công bố sẽ thực hiện mua tối đa 1,47 triệu cổ phiếu, tương đương 9,8% số cổ phần đang lưu hành làm cổ phiếu quỹ. Thời gian dự kiến mua là từ ngày 24 - 31/10/2017 thông qua giao dịch khớp lệnh hoặc thỏa thuận.

Trong tháng 10, Công ty cổ phần Xây dựng điện Việt Nam (VNE) công bố Nghị quyết Hội đồng quản trị về việc mua lại 7,4 triệu cổ phiếu (tương đương 8,3% số cổ phiếu đang lưu hành) làm cổ phiếu quỹ.

Công ty cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) công bố mua tối đa 18 triệu cổ phiếu, tương đương 4,5% lượng cổ phiếu lưu hành.

Công ty cổ phần Tập đoàn Masan (MSN) công bố mua tối đa 114,8 triệu cổ phiếu làm cổ phiếu quỹ, chiếm khoảng 10% lượng cổ phiếu của toàn Công ty.

Tại Ngân hàng TMCP Quốc tế (VIB), sau khi lấy ý kiến cổ đông bằng văn bản, ngày 5/10/2017, ngân hàng này đã thông qua phương án mua vào tối đa 10,1% vốn điều lệ, tương đương khoảng 57 triệu cổ phiếu làm cổ phiếu quỹ, dự kiến hoàn tất trước ngày 31/12/2017.

Trong số các đợt đăng ký mua này, thương vụ của MSN thu hút sự chú ý khi giá trị dự kiến mua lên tới hơn 6.000 tỷ đồng theo thị giá, vượt qua cả quy mô vốn hóa của những doanh nghiệp tầm trung như BMP, KBC, hay DXH.

Một thương vụ khác cũng nhận được nhiều sự quan tâm là SSC khi dự kiến chi ra 197,5 tỷ đồng để mua lại cổ phiếu, số tiền này tương đương 54% vốn chủ sở hữu của DN theo báo cáo tài chính gần nhất.

Nếu như trước đây, nhà đầu tư dễ phản ứng bằng hành động mua theo khi nhận được thông tin DN mua lại cổ phiếu làm cổ phiếu quỹ, thì nay, tâm thái của thị trường lại có phần bình lặng. Dường như nhà đầu tư nhận ra “vị” của cổ phiếu quỹ, không chỉ toàn vị ngọt ngào cho tất cả.

Lợi, hại thuộc về ai?

Trong các thông báo về mục đích mua lại cổ phiếu làm cổ phiếu quỹ được công bố, hầu hết DN đều hướng đến các giá trị, lợi ích mang lại cho cổ đông.

Chẳng hạn, trong báo cáo của TCH, việc mua cổ phiếu nhằm "giảm lượng cổ phiếu đang lưu hành, làm gia tăng giá trị cho cổ đông", hay với VNE là nhằm "giảm lượng cổ phiếu lưu hành, tăng giá trị giao dịch".

Về lý thuyết, mua lại cổ phiếu sẽ đem lại lợi ích trực tiếp cho cổ đông khi làm giảm lượng cổ phiếu đang lưu hành, tăng các chỉ số hiệu quả hoạt động tính trên nguồn vốn như thu nhập trên mỗi cổ phần (EPS), lợi nhuận trên vốn chủ sở hữu (ROE)…

Sức cầu từ mua lại cổ phiếu làm cổ phiếu quỹ cũng có thể giúp cổ phiếu tăng giá, các cổ đông “chốt lời” sẽ chịu thuế suất thấp hơn so với chia cổ tức bằng tiền.

Với những công ty thực hiện chính sách hủy niêm yết tự nguyện trước đây như Công ty cổ phần Thế kỷ 21 (C21), Công ty cổ phần Thủy sản Minh Phú (MPC)…, việc DN chủ động mua lại cổ phiếu đóng vai trò quan trọng khi đây là phương án giúp giải quyết bài toán thanh khoản và giá cho những cổ đông có nhu cầu thoái vốn trong khi sức cầu trên thị trường quá thấp.

Với nhiều DN, mua lại cổ phiếu được xem là chiến lược đầu tư tối ưu khi có nguồn tiền thặng dư mà chưa tìm được cơ hội kinh doanh phù hợp. Thay vì gửi tiết kiệm hưởng lãi suất ngân hàng, đầu tư tài chính vào DN khác khó lường rủi ro…, việc chọn lựa mua cổ phiếu của chính DN là một giải pháp có thể mang lại nhiều giá trị.

Công ty cổ phần Phát triển nhà Bà Rịa - Vũng Tàu (HDC) là một ví dụ. Tháng 8/2016, khi giá cổ phiếu sụt giảm và đi ngang trong khoảng 11.000 - 12.000 đồng/cổ phiếu, HDC đã mua vào 1,5 triệu đơn vị. Đến tháng 9/2017, khi giá thị trường tăng lên 17.000 - 18.000 đồng/cổ phiếu, HDC đã bán gần như toàn bộ số cổ phiếu này, thu về thặng dư không nhỏ.

PLX hay PPC cũng là ví dụ thành công khi đầu tư vào cổ phiếu quỹ trong năm 2017. Những DN này đã mua vào cổ phiếu trong giai đoạn giá thấp và tranh thủ bán ra khi thị giá tăng mạnh, đồng tiền được quay vòng hiệu quả.

Tuy nhiên, không phải mọi trường hợp, mua lại cổ phiếu để làm cổ phiếu quỹ đều mang lại lợi ích, hoặc lợi ích đó được phân bổ đồng đều cho các cổ đông.

Ở góc độ tài chính, hoạt động này sẽ lấy đi của DN lượng tiền mặt đáng kể và không dễ dàng chuyển đổi trở lại, ít nhất trong thời gian 6 tháng theo quy định hiện nay. Nếu DN vẫn còn vay nợ, lợi ích thu được từ mua lại cổ phiếu sẽ phải so sánh với chi phí tài chính nếu dùng khoản tiền hiện có để giảm nợ vay.

Về cách thức mua, trong các công bố, DN thường đăng ký mua cổ phiếu theo hình thức khớp lệnh và/hoặc thỏa thuận. Nếu không mua đủ qua khớp lệnh, DN có thể thông qua giao dịch thỏa thuận. Tuy nhiên, dưới hình thức này, cổ đông không khỏi đặt câu hỏi về danh tính bên bán và “có hay không việc sử dụng tiền của DN để giúp một/một số cổ đông đặc biệt thoái vốn ở giá tốt? Đây là thắc mắc chung của nhiều nhà đầu tư.

Cổ phiếu quỹ: quan trọng nhất là giữ chữ tín và niềm tin

Liên quan đến cổ phiếu quỹ, khoảng hở được nhà đầu tư phản ánh nhưng chưa có giải pháp xử lý là tình trạng DN công bố mua nhiều, nhưng thực tế lại không mua bao nhiêu.

Trường hợp của Tổng công ty Khí Việt Nam - CTCP (GAS) đầu năm 2015 - vốn là đại gia tiền mặt, đăng ký mua lượng lớn cổ phiếu rồi “thất hứa” là trường hợp nhiều nhà đầu tư còn nhớ.

Chính sự bất nhất của DN đã tạo nên những câu hỏi nghi ngờ về kịch bản “làm giá” khi DN công bố một đằng, thực thi một nẻo và ai, chế tài nào sẽ giám sát, đánh giá sự trung thực của DN trong thông tin công bố có khả năng ảnh hưởng đến nhiều nhà đầu tư?

Rà soát các đợt mua lại cổ phiếu làm cổ phiếu quỹ từ đầu tháng 10 đến nay, tính khả thi của không ít phương án cũng bị nhiều người đặt dấu hỏi.

Tại SSC, thực tế giao dịch với khối lượng khớp lệnh chỉ 1.100 cổ phiếu/phiên trong 30 phiên gần nhất, liệu Công ty có thể mua được đủ 1,47 triệu cổ phiếu để làm cổ phiếu quỹ trong 5 phiên giao dịch như đã đăng ký hay không?

Tại MSN, tuy thanh khoản bình quân 30 phiên trở lại đây đạt 674.000 đơn vị/phiên, nhưng để mua được 114,8 triệu cổ phiếu trong 1 tháng như đăng ký, khối lượng phải mua vào hơn 5 triệu đơn vị/phiên.

Thị trường chứng khoán là thị trường của thông tin và niềm tin. Việc DN công bố mua lại cổ phiếu, sau đó không mua hoặc mua không đáng kể dễ dẫn đến kịch bản thị giá biến động mạnh, một nhóm cổ đông nắm được thông tin có lợi ích, còn thiệt hại thuộc về những nhà đầu tư tin theo “miếng bánh” cổ phiếu quỹ, nhưng thực tế chỉ là “bánh vẽ”.

Nhiều nhà đầu tư chia sẻ, những bài học kinh nghiệm từ quá khứ khiến họ ngày càng thận trọng và cảnh giác trước những phương án hoành tráng được công bố.

Cùng một công cụ cổ phiếu quỹ, DN có thể sử dụng như một kênh đầu tư hiệu quả khi có dòng vốn nhàn rỗi, như chiếc “chìa khóa vàng” nâng đỡ, hỗ trợ giá cổ phiếu của chính mình. Tuy nhiên, nếu những thông tin đưa ra không được thực thi đúng như kế hoạch, niềm tin của cổ đông, nhà đầu tư sẽ rất dễ bị tổn thương.