Theo ước tính của một số tổ chức tài chính, thay đổi này sẽ làm tăng dòng tiền đầu tư vào thị trường chứng khoán Việt Nam trong nửa cuối 2018 và đầu năm 2019 từ 487 triệu USD đến 1,4 tỷ USD.

Chỉ số MSCI Index là gì?

MSCI là thuật ngữ viết tắt của “Morgan Stanley Capital International”- công ty chuyên cung cấp các công cụ phân tích danh mục và chỉ số chứng khoán, có trụ sở tại New York, Mỹ.

Hàng năm, MSCI công bố kết quả phân loại định kỳ các thị trường chứng khoán trên thế giới theo các rổ chỉ số (Index) như MSCI Emerging Market (thị trường mới nổi) và MSCI Frontier Market (thị trường cận biên).

Dựa vào các tiêu chí như tính thanh khoản, tính minh bạch tài chính, giá trị vốn hóa ..., MSCI sẽ phân loại lại hay tăng/giảm tỷ trọng của các quốc gia và doanh nghiệp trong các chỉ số.

Những chỉ số này được những nhà quản lý danh mục đầu tư (portfolio manager - PM) làm thước đo đánh giá kết quả đầu tư. Chính vì vậy, thay đổi định kỳ của chỉ số có tác động rất lớn đến cách PM quản lý danh mục đầu tư của họ.

Theo MSCI, tính đến ngày 30/6/2017, có hơn 12.400 tỷ USD giá trị tài sản đầu tư đang được tham chiếu với các chỉ số của MSCI, tương đương với 85% tài sản của tất cả các quỹ đầu tư chứng khoán toàn cầu.

Tuơng tự, tại các thị trường mới nổi, 85% tài sản đầu tư vào chứng khoán cũng đang được tham chiếu với những chỉ số của MSCI. Nói cách khác, với mỗi 100 USD mà các nhà đầu tư tổ chức bỏ vào thị trường mới nổi, thì 85 USD là được tham chiếu với các Index của MSCI.

Theo MSCI, 75% của số tiền này đến từ các quỹ quản lý chủ động (active funds), còn lại đến từ các quỹ thụ động (passive funds).

Các quỹ đầu tư thụ động được thành lập với mục đích mô phỏng kết quả của các chỉ số, ví dụ như S&P500, MSCI EM Index. Chính vì lý do này, các thay đổi trong danh mục của chỉ số phải được thể hiện trong danh mục đầu tư của quỹ thụ động một cách nhanh chóng nhất nhằm đảm bảo hiệu quả đầu tư giống nhau.

Trong bối cảnh các quỹ chủ động ngày càng khó theo kịp kết quả của thị trường, các quỹ thụ động đang ngày một phổ biến hơn với nhà đầu tư.

Một thống kê của S&P cho hay, trong 15 năm vừa qua, 92% các quỹ đầu tư chủ động có kết quả đầu tư kém hơn chỉ số S&P 500. Những nhà đầu tư huyền thoại như Warren Buffet - Chủ tịch của Berkshire Hathaway và Jon Bogle - nhà sáng lập Vanguard, là những người cổ xúy mạnh mẽ cho các quỹ thụ động và đưa ra lời khuyên cho các nhà đầu tư cá nhân đầu tư tiền tiết kiệm vào các quỹ này. Một dạng quỹ thụ động đang trở nên rất phổ biến là quỹ ETF (Exchange Traded Fund) nhờ vào sự tiện lợi và minh bạch của nó.

Khác với các hình thức quỹ đầu tư thông thường, Quỹ ETF cho phép nhà đầu tư mua/bán quyền sở hữu ETF trên sàn chứng khoán và nhận cổ tức từ các công ty trong danh mục ETF như cổ phiếu thông thường.

Công ty E&Y dự đoán, mức tài sản đang được quản lý của các ETF sẽ tăng lên từ 700 tỷ USD trong năm 2007 lên 3.500 tỷ USD trong năm 2016 và tài sản của các quỹ đầu tư thụ động được dự đoán sẽ vượt qua tài sản của các quỹ chủ động vào năm 2027.

Các quỹ chủ động cũng chịu ảnh hưởng rất lớn từ đợt tái cơ cấu thường niên của Index. Ví dụ, nếu MSCI Emerging Market Index có 30% tỷ trọng là cổ phiếu của các công ty Trung Quốc, thì các nhà đang quản lý danh mục đầu tư được tham chiếu với MSCI Emerging Market Index cũng sẽ đầu tư trên dưới 30% tiền của họ vào thị trường Trung Quốc và chỉ tăng/giảm tỷ trọng một cách đáng kể khi họ tin rằng thị trường Trung Quốc sẽ tốt/kém hơn nhiều so với dự kiến.

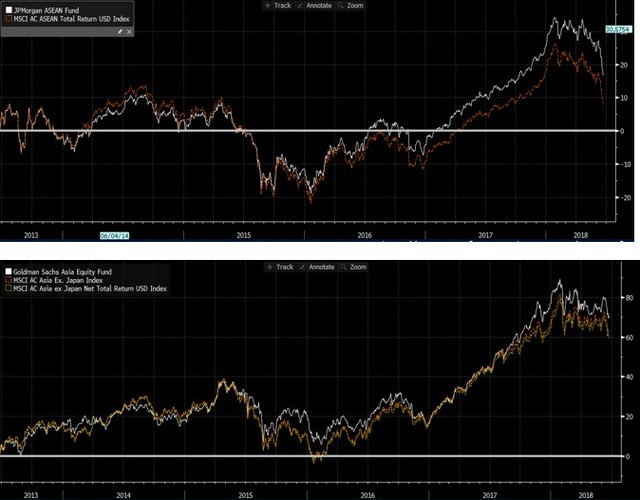

Dưới đây là đồ họa kết quả đầu tư của J.P. Morgan ASEAN Fund và Goldman Sachs Asia Equity Funds – hai quỹ đầu tư chủ động danh tiếng – so với các chỉ số mà họ tham chiếu.

Qua 2 đồ thị ta thấy, sự chênh lệch qua 5 năm từ 2013 đến 2018 là không đáng kể và điều đó là bằng chứng của việc nhà quản lý danh mục đầu tư thường hay điều chỉnh danh mục đầu tư họ quản lý theo tỷ trọng của chỉ số.

Nguồn: Bloomberg

Trong bối cảnh các quỹ đầu tư chủ động có xu hướng điều chỉnh danh mục đầu tư dựa trên tỷ trọng của các chỉ số và các quỹ thụ động ngày càng phổ biến hơn, việc tái cơ cấu danh mục đầu tư và tái phân loại thị trường của các chỉ số phổ biến như MSCI EM hay MSCI FM 100 sẽ có tác động lớn đến dòng tiền đầu tư vào quốc gia và cổ phiếu nằm trong Index.

Chẳng hạn, nếu tỷ trọng của một thị trường trong chỉ số tăng từ 10% lên 20%, những quỹ thụ động sẽ phải nhanh chóng phản ánh thay đổi này nhằm giữ danh mục đầu tư của họ sát nhất với danh mục của Index, trong khi các quỹ chủ động cũng phải tái cơ cấu danh mục của họ, trừ khi họ thật sự tin rằng kết quả của thị trường nêu trên sẽ kém hơn nhiều so với dự kiến.

Vì logic nêu trên, khi các tài sản quản lý của các quỹ thụ động trở nên lớn hơn, ảnh hưởng của việc tái cơ cấu chỉ số lên thị trường sẽ trở nên rõ rệt hơn, và các quỹ chủ động cũng sẽ phải điều chỉnh nhanh chóng hơn nữa nếu không muốn kết quả đầu tư kém hơn kết quả của chỉ số.

Tái phân loại và tái cơ cấu chỉ số cũng sẽ thu hút dòng tiền của hedge funds đầu cơ xung quanh các sự kiện này. Chính vì vậy, những sự kiện này nhận được rất nhiều sự quan tâm của nhà đầu tư toàn cầu.

Minh chứng rõ cho điều này là thị trường chứng khoán Argentina tăng 7% với khối lượng giao dịch tăng gấp 3 lần trong ngày công bố thăng hạng lên Emerging Market (thị trường mới nổi) vào ngày 21/6/2018.

MSCI Frontier 100 Index nâng tỷ trọng của thị trường Việt Nam

Vào ngày 21/6/2018, MSCI thông báo sẽ nâng hạng MSCI Argentina Index vào nhóm Emerging Market (thị trường mới nổi) và nhắm đến đưa MSCI Kuwait Index vào nhóm này. Việc Argentina được nâng hạng và khả năng của Kuwait được nâng hạng trong năm sau, sẽ tác động lớn lên tỷ trọng của Việt Nam trong MSCI Frontier 100 Index (FM100).

MSCI ước tính, có khoảng 14 tỷ USD tài sản quỹ (cả chủ động và bị động) đang tham chiếu FM100 Index, trong khi một nguồn tin uy tín khác nghĩ rằng con số này còn lớn hơn, có thể lên đến 40-50 tỷ USD.

Sự chênh lệch này có thể đến từ việc các quỹ không đại chúng không tiết lộ tài sản quản lý và chỉ số họ đang tham chiếu. Một vài quỹ ETF tên tuổi đang tham chiếu theo FM100 như Blackrock iShares MSCI Frontier 100 ETF, Invesco Frontier Markets ETF, Columbia Beyond BRICs ETF, Global X Next Emerging và Frontier ETF với tổng tài sản quản lý ước đạt 750 triệu USD.

Nguồn: Ước tính

Dựa trên số liệu của MSCI, tính toán của các tổ chức tài chính cho thấy, dòng tiền đổ vào thị trường chứng khoán Việt Nam sẽ tăng từ 487 triệu USD đến 1,2 tỷ USD tùy vào việc Kuwait có thăng hạng lên rổ MSCI EM năm sau hay không.

Cụ thể, tỷ trọng của Việt Nam trong rổ FM100 sẽ tăng từ 14,7% lên 18,2% vào giai đoạn tái phân loại kế tiếp và có khả năng tăng lên 23,3% nếu Kuwait được nâng hạng lên MSCI Emerging Market vào năm sau.

Nếu tài sản quản lý được chia ra thành 75% chủ động – 25% thụ động, chúng ta sẽ thấy mức đầu tư vào Việt Nam sẽ tăng 120 triệu USD ngay trong đợt tái cơ cấu danh mụch tiếp theo từ các quỹ thụ động (tháng 9/2019). Dòng tiền chủ động (365 triệu USD) sẽ dần dần tiến vào Việt Nam từ đây đến tháng 9/2019.

Nếu con số 40 tỷ là đúng, thì tổng dòng tiền đổ vào Việt Nam sẽ vào khoảng 1,4 tỷ đến 3,4 tỷ USD – cao hơn mức đầu tư vào thị trường chứng khoán Việt Nam năm 2017 ở mức 1,2 tỷ USD (28.000 tỷ đồng). Con số này có thể lớn hơn rất nhiều, nếu như tổng tài sản tham chiếu MSCI FM 100 là 40 tỷ USD.

Sự kiện Index tái cơ cấu và tái phân loại là dịp các nhà quản lý danh mục đầu tư của quỹ chủ động rà soát lại danh mục đầu tư của họ trước khi tái phân bổ nguồn vốn. Top 5 công ty có vốn hóa lớn của Việt Nam nằm trong MSCI FM100 Index là VNM, VIC, HPG, MSN và VRE.

Đây đều là những công ty cố nguồn lực kinh doanh tốt, với mức định giá hợp lý trong bối cảnh VN-Index điều chỉnh mạnh trong thời gian vừa qua. Một phân tích của MSCI cho thấy, 5 cái tên kể trên đạt hết các tiêu chuẩn về vốn hóa, tính thanh khoản, và tỷ lệ cổ phiếu giao dịch tự do của thị trường mới nổi (Emerging market).

Thế nên, không loại trừ khả năng các công ty này sẽ lọt vào tầm ngắm của các quỹ đầu tư Thị trường mới nổi sau sự kiện này. Giá cổ phiếu của các công ty trên sẽ không chỉ được lợi từ nguồn vốn ngắn hạn đến từ việc Index MSCI FM100 tái cơ cấu, mà còn sẽ tiếp tục được lợi trong dài hạn cho chính tiềm lực kinh doanh của các doanh nghiệp này.