Từ lỗ đến... lỗ

Trái ngược với các doanh nghiệp công bố kết quả khả quan, báo cáo quý III/2017 lộ ra hàng chục doanh nghiệp niêm yết trên Sở Giao dịch chứng khoán Hà Nội (HNX) và Sở Giao dịch chứng khoán TP. HCM (HOSE) nằm trong nguy cơ bị hủy niêm yết bắt buộc khi liên tiếp lỗ gần 3 năm hoặc lỗ lũy kế vượt quá vốn chủ sở hữu.

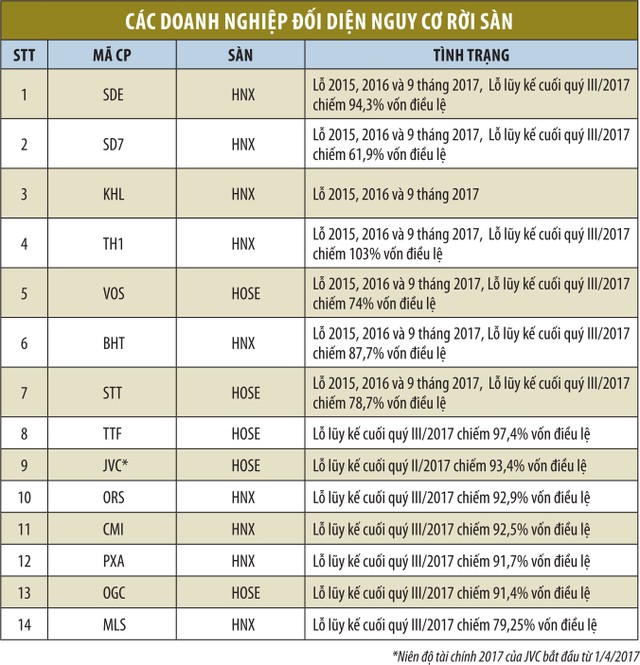

Dẫn đầu trong danh sách phải kể đến Công ty cổ phần (CTCP) Vận tải biển Việt Nam (VOS), không chỉ bởi số lỗ khủng mà còn bởi thời gian thua lỗ “đáng nể” kéo dài sang quý thứ 11 liên tiếp và có 20/23 quý kinh doanh thua lỗ kể từ năm 2012. Là một trong những doanh nghiệp đầu ngành vận tải biển Việt Nam với gần 50 năm kinh nghiệm, đội tàu tính đến cuối năm 2016 gồm 21 chiếc, tổng trọng tải hơn 500.000 DWT, nhưng trái ngược với quy mô, vị thế trong ngành, lợi nhuận là điều hiếm hoi trong kết quả kinh doanh của VOS. Trong quý III/2017, lợi nhuận sau thuế của Công ty âm 58,8 tỷ đồng, lỗ lũy kế đã vượt 1.000 tỷ đồng, ăn mòn 74% vốn điều lệ.

Chung cảnh khó khăn với VOS là câu chuyện tại SD7, KHL, BHT, STT… khi thua lỗ trong giai đoạn 2015 - 2016 và tiếp tục trong 9 tháng năm 2017. Hiện tại, tất cả hy vọng đang dồn vào quý IV/2017, bởi nếu tình hình không cải thiện và bù đắp được thua lỗ 9 tháng thì “án” hủy niêm yết bắt buộc là tất yếu theo quy định tại Nghị định 58/2012/NĐ-CP.

Bên cạnh đó, với OGC, TTF, PXA, ORS… dù chưa thua lỗ đến 3 năm, nhưng cũng phải đối diện nguy cơ hủy niêm yết khi lỗ lũy kế đã trên 90% vốn điều lệ. Tất nhiên, câu chuyện có phần dễ dàng hơn với những doanh nghiệp này, bởi chỉ cần không lỗ tiếp, nguy cơ rời sàn sẽ ngưng lại. Tuy nhiên, điều đáng ngại nhất chính là bức tranh tài chính “xám xịt”, tình trạng vay nợ quá cao sau một thời gian dài thua lỗ, việc cải thiện để mang lại hiệu quả tích cực khó có thể thực hiện trong một sớm một chiều.

Tại CTCP Tập đoàn Đại Dương (OGC), dù Báo cáo tài chính quý III ghi nhận doanh thu 480,2 tỷ đồng, tăng 13,8%, lợi nhuận sau thuế 61,13 tỷ đồng, tăng 70% so với cùng kỳ năm trước, nhưng kết quả này chưa đủ bù đắp số “lỗ khủng” trong 6 tháng đầu năm mà OGC phải ghi nhận. Lũy kế 9 tháng, OGC lỗ ròng 226,7 tỷ đồng, lỗ lũy kế tính đến cuối quý III/2017 lên tới 2.742 tỷ đồng, chiếm 91,4% vốn điều lệ.

Bên cạnh vấn đề hiệu quả hoạt động, bức tranh tài chính của OGC cũng khiến nhà đầu tư nghi ngại khi các khoản phải thu ngắn hạn tính đến ngày 31/9 lên tới gần 6.500 tỷ đồng, phải trích lập dự phòng 3.884 tỷ đồng, tăng 285 tỷ đồng so với đầu năm. Tổng nợ phải trả tính tới cuối quý III là 4.938 tỷ đồng, chiếm 84% nguồn vốn, trong đó có 1.350 tỷ đồng là vay nợ ngắn, dài hạn.

Lỗ lớn, nợ cao cũng là câu chuyện của CTCP Đầu tư và Thương mại Dầu khí Nghệ An (PXA), sau khi lỗ tiếp 1,8 tỷ đồng trong quý III/2017, lỗ lũy kế của Công ty đã lên đến 137,5 tỷ đồng, chiếm 91,7% vốn điều lệ, cơ cấu nguồn vốn mất cân đối nghiêm trọng với nợ phải trả gấp 11,4 lần vốn chủ sở hữu.

Hay tại CTCP Chứng khoán Phương Đông (ORS), bất chấp thị trường hồi phục tích cực, hàng loạt công ty chứng khoán báo lãi tăng trưởng hoặc sớm vượt kế hoạch, ORS vẫn “duy trì” báo lỗ 3,9 tỷ đồng sau 9 tháng đầu năm, “hoàn thành” 78% kế hoạch lỗ mà đại hội đồng cổ đông giao phó, nâng lỗ lũy kế lên 92,9% vốn điều lệ.

Nhà đầu tư phải làm gì khi doanh nghiệp nguy kịch?

Những cổ đông đang mắc kẹt với khoản đầu tư tại doanh nghiệp đối diện nguy cơ phải rời sàn vì thua lỗ chắc chắn đều hy vọng hoạt động kinh doanh của công ty sẽ khởi sắc nhằm mở ra cơ hội phục hồi. Tuy nhiên, không nhiều doanh nghiệp có triển vọng lạc quan khi hiệu quả kinh doanh đã bị đặt dấu hỏi không chỉ một sớm một chiều mà kéo dài nhiều năm

liên tiếp.

Tại VOS, trong quý IV, nhà đầu tư đang chờ đợi việc thanh lý 2 tàu hàng khô hết khấu hao là Sông Ngân và Vĩnh Thuận như kế hoạch thông qua tại Đại hội đồng cổ đông đầu năm có thể giúp doanh nghiệp trụ sàn thành công tương tự như năm 2014. Tuy nhiên, với tải trọng chỉ 6.200 DWT và 6.500 DWT, nhỏ hơn so với 2 tàu thanh lý năm 2014, tuổi đời cũng khá lâu (đóng năm 1998 và 2000) và giá cước vận tải biển ở mức thấp như hiện tại, không nhiều kỳ vọng lợi nhuận thanh lý tàu có thể giúp VOS xóa 231 tỷ đồng thua lỗ của 9 tháng đầu năm, trong khi đó chưa biết bao giờ lợi nhuận từ hoạt động kinh doanh chính có thể bù đắp đủ chi phí, lãi vay để đem lại lợi nhuận. Đây không chỉ là tình trạng riêng của VOS mà còn của hàng loạt doanh nghiệp chung cảnh thua lỗ khác.

Bên cạnh thua lỗ, nhiều doanh nghiệp khác phải đối diện nguy cơ lĩnh án hủy niêm yết do vi phạm công bố thông tin liên tục trong năm 2017 như KHB, LTC, NPS, CTA, TPP…

Thực tế, bất chấp nguy cơ cận kề, nhiều cổ phiếu vẫn tạo sự hấp dẫn với nhà đầu tư thích mạo hiểm bởi thị giá thấp, chỉ cần có thông tin đột biến chuyển nhượng tài sản, dự án, tái cấu trúc để thoát lỗ sẽ tạo biến động giá lên đến hàng chục phần trăm trong thời gian ngắn, đem lại “siêu lợi nhuận” cho những nhà đầu tư mạnh dạn bắt đáy, điều mà những cổ phiếu lớn không mấy khi có được.

Đã có những nhà đầu tư “đổi đời” nhờ săn cổ phiếu giá “bèo” lúc doanh nghiệp chìm trong khó khăn, thắng lợi lúc công ty hồi phục. Tuy nhiên, rủi ro “mất trắng” lớn hơn nhiều khi không ít doanh nghiệp không chỉ bám sàn thất bại mà dù đã lên UPCoM ngay sau khi hủy niêm yết cũng lập tức bị đình chỉ giao dịch do những yếu kém về kết quả kinh doanh, hay vi phạm công bố thông tin. Đây là điều cần cân nhắc khi tìm cơ hội từ những cổ phiếu cận kề “án tử”.