Nhóm chấm điểm vòng sơ khảo của Sở GDCK Hà Nội (HNX) đã tổng kết một số nội dung mà doanh nghiệp cần chú ý nhằm thực hiện tốt báo cáo thường niên trong những năm tới.

Kết quả chấm sơ khảo tại HNX

Cuộc bình chọn Báo cáo thường niên năm 2016 chấm điểm 267 báo cáo của doanh nghiệp niêm yết trên HOSE và 325 báo cáo của doanh nghiệp niêm yết trên HNX. Thực hiện chấm vòng sơ khảo là Phòng Quản lý và thẩm định niêm yết của 2 Sở GDCK.

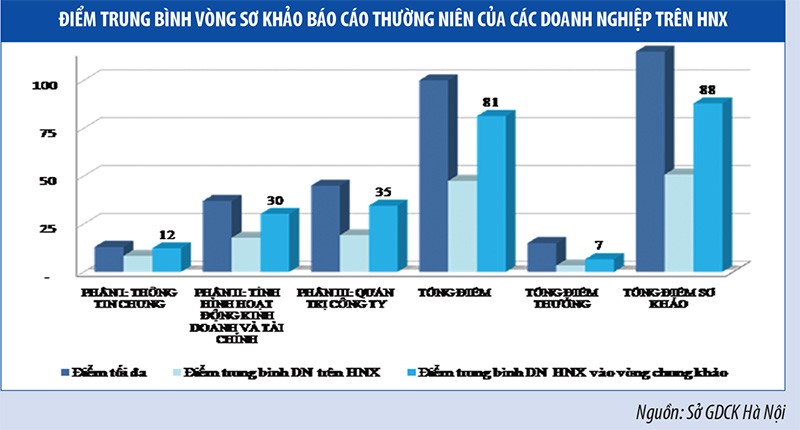

Dựa trên tiêu chí chấm điểm của Ban tổ chức, nhóm chấm điểm vòng sơ khảo do HNX đảm trách đã thực hiện việc chấm điểm chi tiết từng báo cáo thường niên của các doanh nghiệp niêm yết trên Sở. Các báo cáo có nội dung về phát triển bền vững (ESG) và được dịch ra tiếng Anh được cộng thêm điểm thưởng, tối đa lần lượt là 10 điểm và 5 điểm. Do vậy, điểm tối đa năm nay là 115 điểm, so với mức 100 điểm như các năm trước.

Theo nhóm chấm tại HNX, có 48 doanh nghiệp có báo cáo thường niên đạt điểm số trung bình từ 68 điểm trở lên được chọn vào chấm vòng chung khảo, tăng so với 37 báo cáo của năm ngoái. Mặc dù điều kiện tiêu chí chấm điểm năm nay chi tiết, nâng cao và khắt khe hơn, nhưng số lượng báo cáo lọt vào vòng chung khảo tăng lên cho thấy, chất lượng báo cáo của doanh nghiệp được cải thiện, tiến bộ hơn so với các năm trước.

Tuy nhiên, có những báo cáo thực hiện nội dung rất tốt và từng liên tục nhiều năm lọt vào vòng chung khảo, nhưng năm nay vẫn bị loại bởi vi phạm quy định công bố thông tin do chậm nộp báo cáo tài chính.

Ở hạng mục báo cáo phát triển bền vững, nội dung chấm điểm dựa trên quy định tại Thông tư 155/2015/TT-BTC. Mặc dù có sự tăng trưởng mạnh về số lượng báo cáo có nội dung phát triển bền vững so với năm ngoái, nhưng do mới áp dụng Thông tư 155 nên nhiều doanh nghiệp chỉ liệt kê nội dung, chứ chưa đưa ra được báo cáo có chất lượng.

Điểm số báo cáo thường niên trung bình của các doanh nghiệp niêm yết trên HNX năm nay đạt 50,82 điểm, trong đó các doanh nghiệp lọt vào vòng chung khảo có điểm số trung bình là 87,97 điểm.

Phần lớn các doanh nghiệp tập trung vào thực hiện các nội dung liên quan tới thông tin chung, mà chưa chú ý tới các nội dung khác, đặc biệt là nội dung quản trị công ty chỉ đạt 19,16 điểm trên tổng điểm là 45. Đồng thời, các doanh nghiệp này chủ yếu thực hiện các tiêu chí công bố thông tin, còn việc phân tích, đánh giá các tiêu chí còn ít. Kết quả của các doanh nghiệp lọt vào vòng chấm chung khảo có điểm số cao hơn, đạt 34,53 điểm trên tổng điểm 45 cho phần quản trị công ty.

Cơ cấu tổ chức và quản trị của doanh nghiệp có tác động mạnh tới kết quả chấm báo cáo thường niên do tỷ trọng của phần này khá lớn, 45 điểm trong tổng số 115 điểm.

3 nhóm chỉ tiêu khuyến nghị đối với doanh nghiệp

Tổng hợp báo cáo kết quả chấm vòng sơ khảo báo cáo thường niên của các doanh nghiệp niêm yết trên HNX năm 2016 cho thấy, nhiều tiêu chí doanh nghiệp thực hiện tốt, một số tiêu chí thực hiện chưa tốt. Nhóm chấm điểm vòng sơ khảo của HNX đã đưa ra nhiều khuyến nghị đối với các doanh nghiệp khi thực hiện báo cáo thường niên, được sắp xếp vào 3 nhóm chỉ tiêu chính.

Về nội dung tình hình hoạt động kinh doanh và tài chính, doanh nghiệp nên chú trọng đưa ra nguyên nhân của việc không đạt tiến độ và phương án khắc phục đối với các khoản đầu tư lớn (bao gồm đầu tư tài chính và đầu tư dự án) được thực hiện trong năm. Đồng thời, tập trung đánh giá, phân tích về chỉ tiêu tài chính chủ yếu của doanh nghiệp và so sánh với các công ty trong cùng ngành. Ngoài ra, để hoạt động của Ban điều hành được hiệu quả, báo cáo thường niên nên có nội dung xác định trách nhiệm của Ban điều hành trong trường hợp không hoàn thành kế hoạch sản xuất - kinh doanh.

Về nội dung quản trị công ty, trong phần cơ cấu quản trị công ty, ngoài việc liệt kê danh sách, doanh nghiệp nên liệt kê chức năng, nhiệm vụ của các thành viên HĐQT trong việc định hướng công ty. Liên quan đến các tiểu ban chuyên trách trực thuộc HĐQT, ngoài việc liệt kê danh sách tiểu ban, doanh nghiệp cũng nên nêu rõ danh sách từng thành viên của tiểu ban và chức năng cũng như hoạt động của tiểu ban này trong năm. Bên cạnh đó, doanh nghiệp nên tập trung vào việc đào tạo các thành viên HĐQT về quản trị công ty, hoặc cử tham gia chương trình này.

Về nội dung báo cáo phát triển bền vững, đây là một nội dung mới đối với các doanh nghiệp, do đó, doanh nghiệp cần tập trung vào việc công bố những thông tin có tác động đến môi trường, xã hội và quản trị công ty một cách đầy đủ nhất có thể.

6 nội dung cần chú ý

Với mong muốn thúc đẩy trách nhiệm của doanh nghiệp trong việc xây dựng hình ảnh của mình trước công chúng đầu tư thông qua ấn phẩm báo cáo thường niên, qua đó làm gia tăng giá trị của doanh nghiệp, nhóm chấm báo cáo thường niên tại HNX cũng lưu ý đến các doanh nghiệp một số nội dung nhằm thực hiện tốt báo cáo thường niên hàng năm như sau.

Thứ nhất, đảm bảo tính chuyên nghiệp về hình thức và nội dung. Báo cáo thường niên nên được trình bày đẹp về hình thức và chuyên nghiệp về nội dung, đảm bảo việc truyền tải thông tin một cách đầy đủ nhất đến nhà đầu tư trong nước cũng như nước ngoài.

Thứ hai, đảm bảo tính đầy đủ. Báo cáo thường niên cần được trình bày đầy đủ các nội dung theo quy định. Đối với các nội dung không phát sinh tại doanh nghiệp, nên tuyên bố cụ thể là không có. Đối với các nội dung mang tính thông lệ tốt, nếu doanh nghiệp chưa áp dụng, nên có giải thích hợp lý nguyên nhân chưa áp dụng.

Thứ ba, đảm bảo tính nhất quán. Doanh nghiệp cần đảm báo tính nhất quán trong số liệu, cũng như cách viết, ngôn từ, các định nghĩa trong báo cáo và xuyên suốt các giai đoạn để công chúng đầu tư theo dõi sự phát triển của doanh nghiệp và tiến triển của nhiều vấn đề qua từng giai đoạn, so sánh với quá khứ.

Thứ tư, đảm bảo tính minh bạch. Tính minh bạch thể hiện trách nhiệm trong việc trình bày có giải thích và đánh giá trung thực liên quan đến các tình huống kinh tế, các hoạt động của doanh nghiệp trong 365 ngày. Để minh bạch thông tin trong báo cáo thường niên, ngoài các thông tin công bố mang tính bắt buộc, doanh nghiệp cần chủ động trong việc công bố thông tin tự nguyện.

Thực tế, nhiều doanh nghiệp không đạt kế hoạch kinh doanh đã đặt ra trong năm, nhưng trong báo cáo thường niên lại không nêu hay giải trình nguyên nhân, cũng như đánh giá trách nhiệm của Ban điều hành đối với việc không hoàn thành kế hoạch. Không ít doanh nghiệp hoạt động theo mô hình tập đoàn (công ty đầu tư) với rất nhiều công ty con và công ty liên doanh, liên kết, nhưng trong báo cáo thường niên thiếu thông tin về tình hình tài chính của các công ty này. Một số doanh nghiệp kinh doanh bất động sản có các dự án kéo dài nhiều năm, nhưng thiếu cập nhật các thông tin về tiến độ thực hiện của dự án, ít có doanh nghiệp đánh giá và nêu nguyên nhân không hoàn thành.

Thứ năm, đảm bảo tính liên kết. Cần thể hiện rõ mối liên kết thông tin theo một trật tự có tính logic xuyên suốt từ trang bìa đến trang cuối cùng của báo cáo, gồm cả nội dung lẫn các hình ảnh minh họa. Điều này không chỉ giúp người đọc có được bức tranh toàn cảnh về doanh nghiệp, mà nội bộ Công ty cũng hiểu được mối liên hệ giữa hoạt động kinh doanh hiện tại và các kế hoạch, triển vọng tương lai, cách thức mà Ban quản trị vận hành để đạt được hiệu quả.

Thứ sáu, đảm bảo tính chính xác. Doanh nghiệp nên chú trọng đầu tư vào nội dung của báo cáo thường niên để đảm bảo tính chính xác của các thông tin trọng yếu. Các dự báo và phân tích nên được định lượng và dữ liệu kèm theo nhằm đảm bảo có căn cứ khi xây dựng các dự báo. Các thông tin đưa vào nên có sự tham chiếu để đảm bảo tính chính xác của thông tin, tránh trường hợp nhận định chung chung, phiến diện và mang tính chủ quan.