Giảm giá sốc và công bố bán ra của Tổng giám đốc

Phiên giao dịch mở cửa năm 2018, cổ phiếu GTN có giá tham chiếu 16.200 đồng/cổ phiếu. Kết thúc ngày 26/2/2018, cổ phiếu GTN có giá 10.300 đồng/cổ phiếu, tương đương mức giảm gần 36,42%. Trong khoảng thời gian này, có 33 phiên giao dịch đã diễn ra và GTN chỉ có 6 phiên tăng giá, còn lại là giảm giá và giảm sàn. Với mức giá này, GTN đang hướng về vùng đáy kể từ khi niêm yết (mức thấp nhất là 9.400 đồng/cổ phiếu vào ngày 21/7/2015) và các cổ đông ngoại đều đã bị lỗ.

Báo cáo tài chính năm 2016 của GTN cho thấy, trong năm này, Công ty đã phát hành riêng lẻ thêm 1.752 tỷ đồng mệnh giá cổ phần, với số tiền thặng dư thu được là trên 245 tỷ đồng. Điều này tương đương với mức giá trung bình của các cổ đông chiến lược (gồm trong và ngoài nước) ở mức xấp xỉ 14.000 đồng/cổ phiếu.

Việc giảm giá sốc của cổ phiếu GTN đã khiến nhiều nhà đầu tư quan tâm đặt câu hỏi, nhất là trong bối cảnh ông Micheal Louis Rosen, Tổng giám đốc Công ty đăng ký bán ra 3,5 triệu cổ phần GTN để giảm sở hữu từ mức 7,15 triệu cổ phần về mức 3,65 triệu cổ phần (tương đương 1,46% vốn điều lệ).

Ở thời điểm công bố bán ra (ngày 8/2/2018), giá cổ phiếu GTN là 13.450 đồng/cổ phiếu và từ hôm đó tới nay, GTN chỉ có 1 phiên có màu xanh, nhưng là xanh giảm sàn, còn lại là giảm và giảm mạnh.

GTN: “Giá hoàn toàn do yếu tố bên ngoài tác động”

Trước đà sụt giảm giá mạnh, ông Tạ Văn Quyền, Chủ tịch Hội đồng quản trị Công ty đã có thư gửi cổ đông và nhà đầu tư cho rằng, mọi hoạt động sản xuất - kinh doanh của Công ty vẫn diễn ra ổn định và biến động của giá cổ phiếu hoàn toàn do yếu tố bên ngoài tác động.

Theo ông Quyền, năm 2017, doanh thu và lợi nhuận hợp nhất của GTN đã tăng mạnh so với năm 2016 nhờ yếu tố hợp nhất kết quả kinh doanh công ty con là Tổng công ty Chăn nuôi. Cụ thể, doanh thu hợp nhất Công ty tăng 2.000 tỷ đồng, tương đương mức tăng 108% so với cùng kỳ năm trước; lợi nhuận tăng 714% và tỷ suất lợi nhuận gộp tăng 12% so với cùng kỳ.

Quý IV/2017, GTN lần đầu tiên báo lỗ, với con số lỗ cổ đông công ty mẹ là 6,7 tỷ đồng. GTN cho biết, phát sinh lỗ này chủ yếu do Công ty đã chủ động cắt giảm gần 70% đàn nái (của Tổng công ty Chăn nuôi), đẩy mạnh thanh lý đàn lợn và dừng nhiều hoạt động sản xuất - kinh doanh không cốt lõi, ghi nhận gần 20 tỷ đồng lỗ từ hoạt động này.

Bên cạnh đó, chè tồn kho từ trước cổ phần hóa cũng đều được trích lập dự phòng đầy đủ trong quý IV/2017 và đẩy mạnh trích lập dự phòng các tài sản không cốt lõi, có định hướng thoái vốn, cắt giảm nhân sự làm tăng thêm chi phí tái cơ cấu.

“Tất cả các hoạt động trên đều được chủ động thực hiện trong năm 2017 nhằm giảm ảnh hưởng đến kết quả kinh doanh năm 2018”, ông Quyền nói.

Với lý giải này, ông Quyền cho biết, hai yếu tố bên ngoài có thể ảnh hưởng đến giá cổ phiếu trên thị trường là việc Tổng giám đốc Công ty – ông Micheal Louis công bố bán một phần cổ phiếu GTN đang sở hữu và tin đồn về việc Quỹ ngoại ETF có thể thoái vốn khỏi GTN trong lần tái cơ cấu tới đây.

Thị trường đang nghĩ gì về GTN?

Phiên giao dịch ngày 23/2/2018, khi cổ phiếu GTN giảm sàn, ông Nguyễn Anh Tuấn, một nhà đầu tư lớn trên thị trường đặt câu hỏi: Liệu có nên bắt đáy GTN khi giá cổ phiếu này đã ở mức mà các nhà đầu tư lớn đều lỗ? Trong số những câu trả lời được đưa ra, đa số đều khuyến nghị nên “quan sát”, thay vì mua vào.

Lý do giải thích cho thái độ thận trọng này, đa số các ý kiến đều nhìn vào câu chuyện tái cấu trúc có phần e dè, về kết quả kinh doanh của GTN trong quý IV/2017 vừa qua, dù GTN đang sở hữu những tài sản khá tốt.

Năm 2017, những nhà đầu tư đi dự họp Đại hội đồng cổ đông thường niên của Tổng công ty Chăn nuôi – Công ty cổ phần (Vilico, mã VLC, công ty con của GTN, đơn vị sở hữu tài sản lớn của GTN là Sữa Mộc Châu) đều ấn tượng với phần phát biểu của lãnh đạo tổng công ty này về hoạt động chăn nuôi, trong đó có mảng nuôi lợn.

Theo đó, vị lãnh đạo này cho rằng, ngành chăn nuôi rất đặc thù và diễn biến giá thịt lợn trong năm trước đó (2016) là khó lường. Tuy nhiên, vị lãnh đạo nói trên của Vilico cho biết, Tổng Công ty đã rất thận trọng và thực hiện trích lập dự phòng toàn bộ để tránh ảnh hưởng đến kết quả kinh doanh năm 2017. Và trên thực tế, giá thịt lợn năm 2017 đã nhúc nhắc tăng, nhưng Vilico vẫn phải tiếp tục hạch toán lỗ.

Từ nửa cuối năm 2016 đến nay, có thể coi là giai đoạn vùng đáy của ngành chăn nuôi, đặc biệt là chăn nuôi lợn, nhưng khó ai biết được, khó khăn sẽ kéo dài trong bao lâu. Với chiến lược hiện tại của GTN nói chung, Vilico nói riêng, nếu ngành chăn nuôi phục hồi, cả hai liệu có tận dụng được cơ hội hay sau những biến cố này, Vilico sẽ rút hoàn toàn khỏi mảng chăn nuôi lấy thịt?

Vấn đề thứ hai là mảng chè. Với việc sở hữu gần như toàn bộ Tổng công ty Chè Việt Nam – Vinatea, GTN đang sở hữu hai tài sản lớn là nguồn nguyên liệu chè thuộc diện lớn trên thế giới và thương hiệu chè nổi tiếng. Thế nhưng, con đường để biến hai tài sản này thành lợi nhuận không hề đơn giản.

Năm 2017, mảng trà mang lại 496 tỷ đồng doanh thu và 22 tỷ đồng lợi nhuận gộp. So sánh với năm 2016, doanh thu của mảng này đã tăng 32,5%, nhưng lợi nhuận gộp giảm tới 44%. GTN cho biết, việc thực hiện trích lập dự phòng toàn bộ hàng tồn kho của giai đoạn trước cổ phần hóa là yếu tố khiến lợi nhuận của Công ty sụt giảm mạnh.

Nếu nhìn vào hoạt động của Vinatea, không thể phủ nhận rằng trong 2 năm vừa qua, Tổng công ty đã lột xác khi thay đổi mạnh về thương hiệu, mẫu mã sản phẩm, các chiến dịch marketing; hệ thống phân phối cũng đã được cải thiện mạnh. Nhưng, với mức đầu tư 443 tỷ đồng, doanh thu năm 2017 là 496 tỷ đồng, loại bỏ những yếu tố tài sản lớn (như đất, đặc biệt là đất tại Hà Nội và các vùng nguyên liệu), sẽ cần thêm thời gian để Vinatea mang lại hiệu quả thực sự xứng tầm vị thế mà Tổng công ty có cũng như lượng vốn mà GTN đã bỏ ra.

Tài sản lớn nhất mà GTN sở hữu chính là tại Công ty Sữa Mộc Châu – thông qua Vilico. Với doanh thu 2.466 tỷ đồng và lợi nhuận gộp 433 tỷ đồng (bao gồm cả lợi ích của cổ đông thiểu số) thì Sữa Mộc Châu là yếu tố tạo nên sức hấp dẫn của Vilico ở thời điểm này.

Hiệu quả kinh doanh cao, nhưng để biến sữa Mộc Châu thành “con bò sữa” thực sự, GTN vẫn cần rất nhiều tâm huyết. Giống như trà, với mảng sữa, GTN cũng đang thực hiện chiến dịch nhằm thay đổi thương hiệu, kênh phân phối và cải tổ lại hệ thống, nhưng kết quả thì vẫn còn trong giai đoạn… cần chờ đợi.

Điểm tích cực lớn với GTN ở thời điểm này chính là việc trong cơ cấu tài sản hiện tại của Công ty, GTN có tới 1.200 tỷ đồng tiền và tương đương tiền, bao gồm gần như toàn bộ là các khoản tiền gửi tiết kiệm có kỳ hạn trên tổng tài sản 4.740 tỷ đồng, vốn chủ sở hữu 3.757 tỷ đồng. GTN hầu như không có vay nợ.

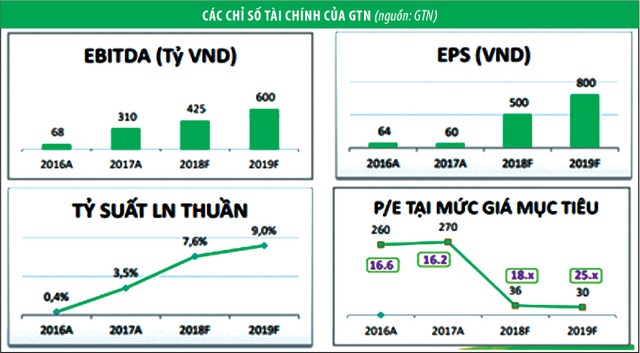

Bên cạnh đó, báo cáo của GTN cho biết, năm 2017, EBITDA (thu nhập trước thuế, lãi vay, khấu hao) của Công ty đã tăng mạnh lên mức 310 tỷ đồng, so sánh với con số 68 tỷ đồng năm 2016 là động lực cho thấy dòng tiền của Công ty đã tăng mạnh từ hoạt động kinh doanh.

Các năm tiếp theo, GTN dự báo EBITDA sẽ tiếp tục tăng lên mức 425 tỷ đồng năm 2018, 600 tỷ đồng năm 2019… Nếu kế hoạch này khả thi, kèm với việc thoái vốn thành công tại các công ty không trong ngành nghề cốt lõi như chiến lược tái cấu trúc, GTN có thể sẽ tiếp tục tăng cơ cấu tiền mặt trên tổng tài sản.

Nhưng, dù tài sản có hấp dẫn, điều nhà đầu tư quan tâm nhất lúc này để ra quyết định đầu tư có lẽ vẫn là áp lực bán ra của khối ngoại liệu có tiếp tục tăng lên? Năm 2018, tái cấu trúc GTN có tạo nên lợi nhuận?

GTN dự kiến Đại hội đồng cổ đông vào tháng 4/2018, tức là còn hơn 1 tháng để nhà đầu tư vừa quan sát, vừa đoán tương lai 2018 của doanh nghiệp này.