Tháng 5, thanh khoản thị trường phái sinh tăng gần 3 lần

Chốt phiên 31/5, giá hợp đồng tương lai chỉ số cổ phiếu VN30 đáo hạn tháng 6/2018 giảm 8,8% so với mức điểm cuối tháng 4; các hợp đồng đáo hạn tháng 9/2018 và tháng 12/2018 lần lượt giảm 8,1% và 6,8%. Hợp đồng đáo hạn tháng 7/2018 được niêm yết ngày 18/5, thay thế hợp đồng đáo hạn tháng 5/2018 cũng có diễn biến giảm giá. Điều này tương đồng với sự sụt giảm của chỉ số cơ sở VN30-Index khi giảm 7,8% trong tháng 5/2018.

Tuy nhiên, bức tranh thanh khoản tại thị trường phái sinh tương phản rõ nét với thị trường cổ phiếu. Cụ thể, trong tháng 5/2018, thanh khoản bình quân của VN-Index (không tính thỏa thuận đột biến 267,8 triệu cổ phiếu VHM trị giá 30.700 tỷ đồng trong phiên 18/5) đạt 159,7 triệu đơn vị/phiên, giá trị bình quân 4.884 tỷ đồng/phiên, giảm 26,7% về khối lượng và 33% về giá trị so với tháng 4/2018. So với bình quân quý I/2018, khối lượng và giá trị giao dịch bình quân trong tháng 5 giảm lần lượt 37% và 34%.

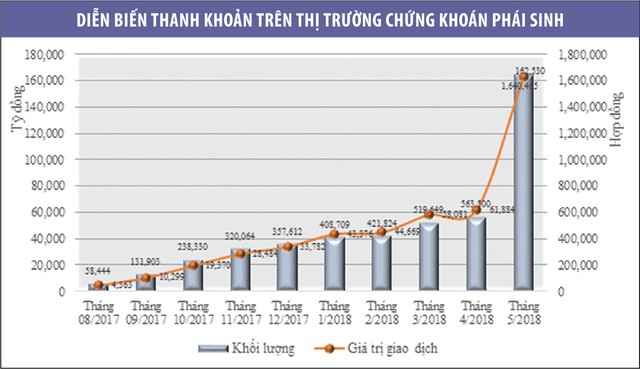

Trong khi đó, trên thị trường chứng khoán phái sinh, trong tháng 5 có 1,64 triệu hợp đồng được khớp lệnh, tương ứng giá trị 162.500 tỷ đồng. Bình quân mỗi phiên có 74.566 hợp đồng được giao dịch, giá trị 7.387 tỷ đồng.

Như vậy, từ khi đi vào hoạt động trong tháng 8/2017, thị trường chứng khoán phái sinh ghi nhận tháng thứ 10 tăng trưởng liên tiếp cả về khối lượng và giá trị giao dịch. Trong đó, kết quả tháng 5 tăng đột biến, gấp 2,9 lần về khối lượng và 2,6 lần về giá trị so với tháng 4.

Khả năng dòng tiền “chạy qua, chạy lại”

Trước diễn biến khối lượng và giá trị giao dịch các hợp đồng tương lai tăng đột biến, không ít nhà đầu tư trên thị trường cổ phiếu cơ sở cho rằng, kênh đầu tư phái sinh thu hút dòng tiền lớn từ chứng khoán cơ sở, qua đó có thể làm cho đà giảm của cổ phiếu sâu hơn, khả năng hồi phục cũng sẽ trễ hơn do dòng tiền chuyển sang tìm kiếm cơ hội từ thị trường phái sinh.

Thực tế, trên thị trường cổ phiếu, vì chưa được bán khống nên khi thị trường giảm sâu, nhà đầu tư “mắc kẹt” cổ phiếu thường bị động trong giao dịch: hoặc đứng yên “chịu trận”, hoặc bán ra và chờ mua lại ở vùng giá rẻ hơn, đây là chiến thuật vốn nhiều rủi ro và tốn chi phí giao dịch, cũng như thời gian chờ đợi (T+). Nhà đầu tư nắm giữ tiền mặt có thể chủ động hơn, nhưng lựa chọn phổ biến vẫn là đứng ngoài quan sát, chờ tín hiệu hồi phục, thay vì "bắt dao rơi".

Trong khi đó, trên thị trường phái sinh, cơ hội sinh lời vẫn cao ngay cả khi thị trường giảm mạnh, bởi nhà đầu tư có thể tìm kiếm lợi nhuận bằng cách mở vị thế bán - bán hợp đồng tương lai khi đánh giá xu hướng giảm giá tiếp diễn.

Đặc biệt, việc xác định chỉ số tham chiếu dựa trên danh mục VN30 giúp nhà đầu tư loại trừ được những tác động nhiễu, đột biến của một vài mã cổ phiếu như trên thị trường cơ sở trong những thời điểm nhất định. Nhà đầu tư chỉ cần tập trung phân tích, dự đoán đúng xu hướng thị trường chung là có thể xác định chiến lược vị thế.

Tuy vậy, quan sát khối lượng vị thế mở cuối kỳ (OI, tức số lượng hợp đồng đang lưu hành) cho thấy, trong suốt tháng 5/2018, số lượng vị thế bình quân là 10.973 OI/phiên. Trong đó, phiên có số lượng OI lớn nhất là ngày 17/5, với 14.485 vị thế.

Tại thời điểm cuối tháng 5/2018, số lượng OI trên toàn thị trường là 11.008 vị thế, cao hơn so với cuối tháng 3/2018 (9.362 OI) và tháng 4/2018 (8.315 OI), nhưng chênh lệch không đáng kể so với con số 11.461 OI vào cuối tháng 2/2018 và 10.896 OI vào cuối tháng 1/2018 - là 2 tháng dòng tiền đổ mạnh vào thị trường cổ phiếu, đẩy thanh khoản tăng lên 7.000 - 8.000 tỷ đồng/phiên.

Thông thường, OI tăng báo hiệu dòng tiền đổ thêm vào thị trường phái sinh và ngược lại, OI giảm cho thấy dòng tiền có dấu hiệu rút ra. Việc khối lượng vị thế mở trong tháng 5 tăng chậm và tương đương các tháng 1 và 2/2018, trong khi giá trị giao dịch cao gấp 3 - 4 lần cho thấy, nguyên nhân chính khiến thanh khoản tăng trong tháng 5 đến từ việc nhà đầu tư đẩy mạnh giao dịch "lướt sóng" hơn là dòng tiền mới gia nhập thị trường.

Điều này là dễ hiểu, bởi thị trường phái sinh có nhiều lợi thế hơn so với thị trường cổ phiếu cho nhu cầu đầu cơ nhờ đòn bẩy ký quỹ, khi tỷ lệ ký quỹ thấp (khoảng 13,5%), nhà đầu tư có thể mua/bán đóng vị thế liên tục trong ngày... giúp quay vòng vốn rất nhanh so với cùng số vốn bỏ ra trên thị trường cổ phiếu.

Vòng quay vốn nhanh cũng như chỉ báo OI cho thấy, dù thanh khoản trên thị trường phái sinh tăng đột biến, giá trị giao dịch bình quân gấp 1,5 lần giá trị trên thị trường cơ sở (HOSE), nhưng dòng tiền rút ra trên thị trường cơ sở để đầu tư chứng khoán phái sinh (nếu có) là không nhiều.

Bên cạnh đó, trên thị trường phái sinh hiện nay, nhà đầu tư cá nhân vẫn chiếm gần như tuyệt đối. Dù chưa có số liệu của tháng 5/2018, nhưng thống kê từ Sở Giao dịch chứng khoán Hà Nội (HNX) trong tháng 4/2018 cho thấy, giao dịch của nhà đầu tư cá nhân trong nước chiếm 98,31% tổng khối lượng giao dịch, nhà đầu tư tổ chức chỉ chiếm khoảng 0,43%, hoạt động tự doanh của các công ty chứng khoán chỉ chiếm 1,09%. Các con số này trong quý I/2018 lần lượt là 98%, 1,81% và 1,59%.

Sự tham gia của nhà đầu tư nước ngoài trên thị trường phái sinh hầu như không đáng kể. Trong suốt tháng 5/2018, khối ngoại chỉ mua vào tổng cộng 1.071 hợp đồng, giá trị 107,6 tỷ đồng, trong khi bán ra 1.010 hợp đồng, giá trị 101,6 tỷ đồng.

Xu hướng đầu cơ trên thị trường chứng khoán phái sinh cũng được thể hiện qua tình trạng các hợp đồng kỳ hạn ngắn chiếm ưu thế tuyệt đối so với các hợp đồng kỳ hạn dài do giá biến động sát với chỉ số tham chiếu hơn. Đơn cử, trong số 91.325 hợp đồng được giao dịch phiên 31/5, hợp đồng VN30 đáo hạn tháng 6/2018 chiếm 99,28%, 2 hợp đồng đáo hạn tháng 9 và tháng 12 chỉ khớp lệnh vài trăm đơn vị.

Rõ ràng, với những lợi thế riêng biệt, chứng khoán phái sinh ngày càng hấp dẫn nhà đầu tư so với chứng khoán cơ sở. Sự tăng trưởng nhanh chóng cả về số lượng tài khoản và giá trị giao dịch chứng khoán phái sinh là một thành công đáng ghi nhận, khi mà thị trường này vốn được đánh giá còn ở giai đoạn sơ khai, số lượng sản phẩm hạn chế...

Tuy nhiên, với việc dòng tiền chủ yếu đến từ nhà đầu tư cá nhân, rủi ro dòng tiền rút khỏi thị trường cổ phiếu có lẽ không đáng ngại, bởi với đặc điểm “đánh nhanh, rút gọn”, dòng tiền trên thị trường phái sinh có thể nhanh chóng quay trở lại thị trường cơ sở khi cơ hội hồi phục xuất hiện. Mặt khác, dòng tiền từ những nhà đầu tư tổ chức, nhà đầu tư nước ngoài - vốn được nhìn nhận đóng vai trò quyết định xu hướng trên thị trường cổ phiếu, vẫn vắng bóng trên kênh phái sinh.

Bởi vậy, thanh khoản cao trên thị trường phái sinh có thể khó duy trì, thậm chí suy giảm. Đặc biệt, sau giai đoạn giảm điểm mạnh, chỉ số VN-30 đang bước vào giai đoạn “khó đoán” với những nhịp tăng, giảm đan xen, biên độ dao động trong phiên lớn, lên đến hàng chục điểm, khiến cho việc dự báo xu hướng trở nên khó khăn hơn.

Đây là rủi ro rất lớn với nhà đầu tư cá nhân và có thể khiến giao dịch đầu cơ trên thị trường phái sinh suy giảm. Bởi lẽ, lợi thế đầu cơ trên đòn bẩy tài chính cao sẽ trở thành bất lợi khi xu hướng không còn rõ ràng, chỉ một thay đổi nhỏ trong mức giá hợp đồng có thể tác động lớn đến vốn gốc. Việc xác định sai xu hướng hay không đóng vị thế kịp thời có thể khiến tài khoản phái sinh giảm nhanh và mạnh gấp nhiều lần so với chứng khoán cơ sở, khiến nhà đầu tư thận trọng hơn.