Ông nhận định gì về diễn biến đáng chú ý về yếu tố lãi suất 9 tháng đầu năm?

Lãi suất liên ngân hàng trong tháng 9 có tăng nhưng mức tăng không đáng kể.

Lãi suất liên ngân hàng kỳ hạn qua đêm vào cuối tháng 9 chỉ tăng 5 điểm cơ bản (bps) so với cuối tháng 8 (từ 0,667% lên 0,717%).

Ngân hàng Nhà nước đã liên tục phát hành tín phiếu, vào cuối tháng 9, số dư tín phiếu là 21.000 tỷ đồng, đồng nghĩa có 21.000 tỷ đồng đã được Ngân hàng Nhà nước hút về. Những dấu hiệu này cho thấy thanh khoản của hệ thống ngân hàng đang trong trạng thái tốt.

Ông Nguyễn Đức Hùng Linh

Theo số liệu của Ủy ban Giám sát tài chính quốc gia, tăng trưởng huy động tính từ đầu năm đến hết tháng 9 là 11,2%, còn tín dụng tăng 11,5%. Mức chênh lệch tăng trưởng tín dụng và huy động không lớn là một nguyên nhân của thanh khoản dồi dào trong hệ thống ngân hàng. Tỷ lệ cho vay/huy động cuối tháng 9 là 87,2%, giảm nhẹ so với tháng 7 là 88,7%.

Nhờ thanh khoản tốt, lãi suất huy động giảm nhẹ. Tính đến tháng 9, lãi suất huy động bình quân giảm 0,03 - 0,05 điểm cơ bản so với cuối quý II/2017 và tương đương so với thời điểm đầu năm.

Lãi suất cho vay nhờ vậy giảm, đặc biệt đối với các lĩnh vực ưu tiên. Hiện tại, lãi suất cho vay đối với các lĩnh vực ưu tiên giảm từ 0,5-1%; đối với khách hàng tốt còn khoảng 4-5%/năm.

Tăng trưởng tín dụng 9 tháng đạt 11,5%, thấp hơn nhiều mục tiêu 20-22%, nguyên nhân vì sao. Điều này ảnh hưởng như thế nào đến kinh tế những tháng cuối năm, thưa ông?

Việc đặt mục tiêu tăng trưởng tín dụng cao tới 20-22% thay vì 18% như đã đề ra vào đầu năm nhằm kích thích tăng trưởng đúng mục tiêu 6,7% trong năm 2017. Ngay từ khi đưa ra mục tiêu này, tôi đã cho rằng không cần thiết vì nhiếu lý do.

Thứ nhất, tăng trưởng thực của kinh tế Việt nam là rất tích cực. Nếu loại trừ ngành khai khoáng thì tăng trưởng kinh tế trong 9 tháng đầu năm đạt tới 7,5%, cao nhất nhiều năm.

Các ngành công nghiệp, dịch vụ và nông nghiệp đều có mức tăng trưởng cao và nhiều ngành tăng trưởng trên 7%. Điều này hứa hẹn tăng trưởng trên 7% vào năm 2018 là dễ dàng đạt được khi ngành khai khoáng hồi phục từ nền thấp của 2017.

Thứ hai, các cân đối vĩ mô đều ở trạng thái tốt, đặc biệt là thâm hụt ngân sách đã giảm mạnh. Tỷ lệ thâm hụt ngân sách/GDP vào cuối quý II là 0,95%, mức thấp nhất 7 năm.

Các nguồn thu chính ngân sách như thu thuế VAT, thuế thu nhập doanh nghiệp có tăng trưởng tốt, trong khi chi ngân sách tăng thấp hơn đã giúp giảm bội chi.

Trong bối cảnh đó, việc đạt mục tiêu tăng trưởng 6,7% không có nhiều ý nghĩa.

Tôi cho rằng, lãi suất giảm là một nhân tốt rất tích cực cho sản xuất kinh doanh cũng như tăng trưởng kinh tế và việc này khác với đẩy cao mục tiêu tăng trưởng tín dụng lên 20-22% trong năm 2017.

Chỉ còn 3 tháng là hết năm và vì vậy, đẩy nhanh tín dụng cũng sẽ không thể kịp tạo ra tăng trưởng cho năm 2017. Trong khi đó, việc đẩy nhanh tín dụng trong thời gian ngắn chứa đựng nhiều rủi ro, đặc biệt là với lạm phát và nợ xấu.

Vì vậy, tôi luôn cho rằng, chúng ta nên có cách tiếp cận theo hướng “kích cung”, mà không phải là “kích cầu” để tạo tăng trưởng cao và bền vững cho các năm tiếp theo.

Ông đánh giá tác động yếu tố lãi suất đối với thị trường chứng khoán những tháng cuối năm ra sao?

Lãi suất ổn định ở mức thấp là nhân tố quan trọng hàng đầu giúp thị trường chứng khoán phục hồi kể từ năm 2016.

Lãi suất thấp không chỉ giúp giảm chi phí sản xuất, tăng nhu cầu tiêu dùng trong nền kinh tế, mà còn tác động tích cực đến dòng tiền vào thị trường chứng khoán.

Quy mô thị trường chứng khoán so với tổng tiền gửi của Việt Nam hiện tại chỉ khoảng 40%, thấp hơn nhiều các nước trong khu vực là trên 100%. Điều đó đồng nghĩa, một lượng tiền lớn trong dân cư và doanh nghiệp vẫn để trong hệ thống ngân hàng mà chưa đầu tư chứng khoán. Lãi suất thấp sẽ khiến người gửi tiền có động lực để tìm kiếm các cơ hội đầu tư khác có mức sinh lời cao hơn.

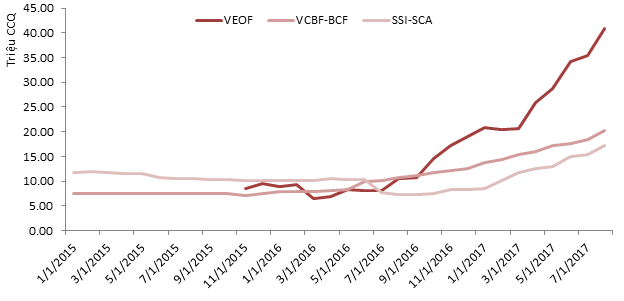

Theo dõi của chúng tôi với các quỹ mở cho thấy, các quỹ có mức sinh lời cao liên tục huy động thêm được vốn mới. Đây là một ví dụ cho thấy sức hấp dẫn của thị trường chứng khoán so với kênh gửi tiền truyền thống.

Số lượng CCQ đang lưu hành của một số quỹ mở. Nguồn: Các quỹ mở

Để duy trì lãi suất thấp, tôi cho rằng cần 2 điều kiện, đó là kiểm soát lạm phát và kiểm soát thanh khoản ngân hàng.

Từ đầu năm đến nay cả 2 yếu tố này đều đang kiểm soát tốt và vì vậy, có cơ sở để tin tưởng rằng cho đến cuối năm, lãi suất sẽ tiếp tục được duy trì ở mức thấp, từ đó hỗ trợ tích cực cho thị trường chứng khoán.