GAS: Sức ép tăng giá đầu vào

Tại Tổng công ty cổ phần (CTCP) Khí Việt Nam (GAS), doanh nghiệp duy nhất thu gom khí từ các mỏ sau đó phân phối lại cho các công ty khí trên thị trường, giá dầu tăng mạnh là một trong những điều kiện thuận lợi để năm 2017, doanh thu và lợi nhuận của Công ty đã tăng trưởng sau 2 năm 2015, 2016 suy giảm.

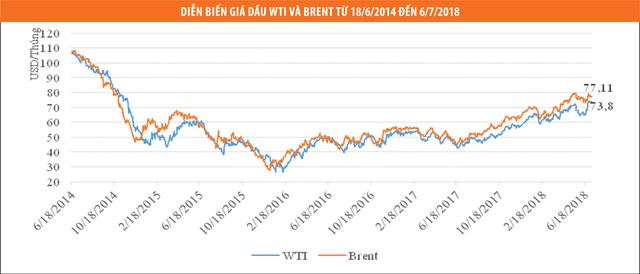

Bước sang năm 2018, trên cơ sở thận trọng khi giả định giá dầu chỉ 50 USD/thùng, GAS đặt kế hoạch doanh thu 55.726 tỷ đồng và lợi nhuận sau thuế 6.429 tỷ đồng, giảm 13,4% và 33,6% so với năm 2017. Tuy vậy, giá dầu tăng cao trong nửa đầu năm 2018 đã giúp Công ty có kết quả thuận lợi hơn dự kiến.

Cụ thể, trong quý I/2018, GAS đã đạt 18.162 tỷ đồng doanh thu và 2.665 tỷ đồng lợi nhuận sau thuế, tăng 11,7% và 20,3% so với cùng kỳ năm ngoái. Theo chia sẻ của Ban lãnh đạo Công ty mới đây, việc giá dầu bình quân thực tế khoảng 71 USD/thùng đã giúp doanh thu 6 tháng ước đạt khoảng 37.455 tỷ đồng, lợi nhuận sau thuế khoảng 5.323 tỷ đồng, dự kiến hoàn thành 66% kế hoạch doanh thu và 83% kế hoạch lợi nhuận sau nửa đầu năm. Với lịch sử thường xuyên điều chỉnh kế hoạch theo tình hình thực tế, nhiều khả năng năm nay GAS sẽ phải điều chỉnh sớm hơn, thay vì chờ đến tháng 12 như mọi năm.

Tuy vậy, trong khi giá khí tăng giúp kết quả kinh doanh tăng trưởng tốt, GAS lại gặp khó khăn do các hệ thống hoạt động hết công suất, trữ lượng các mỏ khai thác suy giảm và áp lực tăng giá đầu vào.

Trong báo cáo phân tích tháng 6/2018, CTCP Chứng khoán TP.HCM (HSC) cập nhập việc Tập đoàn Dầu khí Việt Nam (PVN) đề xuất với bộ công Thương tăng giá khí khô đầu vào từ lô 11-2 (Bể Nam Côn Sơn) từ 2,38 USD/mmbtu lên 6,57 USD/mmbtu để hỗ trợ các chủ mỏ, nhằm giảm tác động từ sự suy giảm sản lượng nhanh hơn dự kiến tại lô này.

HSC đánh giá, với việc chiếm 10% sản lượng đầu vào của GAS, nếu đề xuất được thông qua, trong kịch bản xấu nhất, lợi nhuận sau thuế cổ đông công ty mẹ của GAS có thể giảm đến 1.400 tỷ đồng trong năm 2018.

Bên cạnh đó, với khả năng mỏ Phòng Lan Dại bị trì hoãn hoạt động, mỏ Cá Rồng Đỏ bị tạm ngừng, dự án mỏ khí Sư Tử Trắng giai đoạn 2 bị kéo dài đàm phán, dự án Cá Voi Xanh vẫn còn “nằm trên giấy”…, tiềm năng tăng trưởng của GAS đang gặp khó, khi các mỏ hiện tại đang khai thác gần công suất tối đa.

PVD: Kinh doanh chưa sáng

Tại Tổng CTCP Khoan và dịch vụ khoan dầu khí (PVD), với 4 giàn khoan tự nâng, 1 giàn khoan tiếp trợ, 1 giàn khoan trên đất liền, PVD hiện là công ty trong nước duy nhất cung cấp các dịch vụ khoan dầu khí và cũng từng thuộc nhóm hoạt động hiệu quả nhất của PVN.

Tuy vậy, việc giá dầu suy giảm từ năm 2014 khiến nhu cầu thuê và giá thuê giàn khoan giảm thấp đã đẩy PVD vào rất nhiều khó khăn. Đến nay, dù giá dầu hồi phục khá mạnh, kết quả kinh doanh của Công ty vẫn chưa thoát khỏi thua lỗ.

Tại Đại hội đồng cổ đông 2018, PVD đã thông qua kế hoạch doanh thu 3.000 tỷ đồng trong năm 2018. Kế hoạch lợi nhuận đặt ra là không lỗ. Để thực hiện việc này, bên cạnh việc tiếp tục tìm kiếm các công việc mới, PVD dự kiến tiếp tục tiết giảm chi phí, cắt giảm tối đa nhu cầu đầu tư và sẽ thực hiện chuyển nhượng lô đất 143 Trần Não, Quận 2, TP.HCM.

Tuy vậy, PVD đã có khởi đầu khó khăn. Trong quý I/2018, dù hoạt động của các giàn khoan tự nâng đã tăng gấp đôi (2,8 giàn so với 1,4 giàn trong quý I/2017), nhưng đơn giá thấp trong khi chi phí tăng (khấu hao tăng do thời gian hoạt động nhiều hơn, lãi vay cao hơn) khiến lợi nhuận sau thuế của Công ty âm 253,1 tỷ đồng, tăng 19% so với cùng kỳ năm 2017.

Với tình hình kinh doanh trong quý II chưa có nhiều chuyển biến, kịch bản thua lỗ trong 6 tháng đầu năm với PVD là khó tránh.

Trước đó, trong năm 2016 - 2017, mặc dù không lỗ nhưng kết quả của PVD phần lớn đến từ các nghiệp vụ kế toán thay vì hoạt động kinh doanh chính. Cụ thể, trong năm 2016, PVD đã thay đổi phương pháp khấu hao từ đường thẳng sang theo số giờ hoạt động giúp khấu hao giảm 758 tỷ đồng. Khoản tiết giảm này gấp 2,8 lần lợi nhuận trước thuế thu được. Nếu không có sự thay đổi này, chắc chắn PVD khó thoát thua lỗ.

Năm 2017, lợi nhuận sau thuế đến hết 9 tháng của Công ty vẫn lỗ 263,9 tỷ đồng. Tuy nhiên, trong quý IV/2017, PVD có khoản lợi nhuận khác lên đến 476 tỷ đồng, chủ yếu từ hoàn nhập dự phòng quỹ khoa học công nghệ của các năm 2013, 2014 và 2015 nhưng chưa sử dụng hết.

Thực tế, trong 2 năm qua, PVD đã nỗ lực tham gia đấu thầu tìm kiếm dự án cho thuê giàn khoan ở nước ngoài nhằm giảm bớt khó khăn, tránh cảnh “đắp chiếu”. Nhiều ý kiến cho rằng, nếu để thua lỗ, hồ sơ năng lực tài chính của PVD sẽ bị ảnh hưởng và khó khăn hơn khi tham gia đấu thầu, cũng như tiếp cận nguồn vốn vay, phải chịu chi phí đi vay cao hơn khi tình hình đã nhiều khó khăn. Tuy nhiên, việc sử dụng các nghiệp vụ kế toán chỉ là giải pháp tạm thời. Quan trọng là hoạt động kinh doanh chính phải sớm đủ bù đắp chi phí và có lãi. Điều này PVD vẫn chưa đạt được.

Cần tầm nhìn dài hạn

Câu chuyện của PVD và GAS đã phần nào cho thấy bức tranh chung của các doanh nghiệp dầu khí còn nhiều khó khăn trong hoạt động kinh doanh, dù giá dầu đã và đang hồi phục. Theo đó, tuy giá dầu đã bước sang năm hồi phục thứ 2 liên tiếp kể từ đầu năm 2016, nhưng suốt thời gian này, ngoại trừ thị giá cổ phiếu một số doanh nghiệp ngành khí như GAS có giai đoạn hồi phục tích cực, hầu hết cổ phiếu ngành dịch vụ kỹ thuật như PVS, PXS, PVD, PVB, PVE… vẫn đang trong chu kỳ giá xuống. Những đợt hồi phục ngắn đều nhanh chóng bị bẻ gãy.

Với cổ phiếu PXS của CTCP Kết cấu kim loại và lắp máy dầu khí, mức giá 4.900 đồng/cổ phiếu đóng phiên 6/7 là vùng giá thấp nhất từ năm 2013. Cổ phiếu PVD đang giao dịch quanh mức 12.900 đồng/cổ phiếu - mức thấp nhất kể từ khi niêm yết. Mã PVE của Tổng công ty Tư vấn thiết kế dầu khí đang quanh quẩn trong vùng giá đầu năm 2016, khi giá dầu ở mức đáy. Điều này cho thấy, nhà đầu tư vẫn chưa mấy mặn mà với cổ phiếu dầu khí dù giá đã giảm sâu và giá dầu đang hồi phục.

Bên cạnh câu chuyện độ trễ từ khi giá dầu tăng đến thời điểm các chủ thầu tái khởi động các dự án, doanh nghiệp ngành khí còn phải đối mặt với áp lực giá đầu vào tăng, trong khi giá đầu ra chưa chắc chắn. Với nhóm dịch vụ kỹ thuật, dù đã nỗ lực tìm kiếm việc làm, tạo doanh thu nhưng giá dịch vụ ở mức thấp, hồi phục chậm, cạnh tranh khốc liệt khiến biên lợi nhuận chưa được cải thiện, không đủ bù đắp chi phí, lợi nhuận tiếp tục đi xuống.

Tại Tổng công ty Dung dịch khoan và hóa phẩm dầu khí (PVC), doanh thu quý I/2018 chỉ giảm 9,1% so với quý I/2017, nhưng lợi nhuận gộp giảm đến 18,2%. Tại Tổng CTCP Dịch vụ kỹ thuật dầu khí (PVS), doanh thu trong quý I/2018 chỉ giảm 1,4% nhưng lợi nhuận trước thuế lại giảm đến 13,6% so với cùng kỳ năm ngoái. Tương tự, tại PVE, doanh thu quý I/2018 tăng 82,8% so với cùng kỳ năm 2017 nhưng lợi nhuận trước thuế giảm 30,3%.

Nhận định về tình trạng này, báo cáo của Tổng giám đốc PVS tại Đại hội đồng cổ đông tháng 5/2018 cho biết: “Thực trạng hiện này là có hoạt động thì lỗ ít, không hoạt động thì lỗ nhiều hoặc phá sản. Nhiều công ty trong và ngoài nước sẵn sàng chào phá giá, chấp nhận thực hiện dịch vụ với giá rất thấp hoặc hoạt động, vận hành trong điều kiện thiếu an toàn bất chấp các quy định hiện hành để cắt giảm tối đa chi phí, làm cho thị trường dịch vụ trong khu vực ngày càng hỗn loạn”.

Tuy vậy, với triển vọng lạc quan của giá dầu, không ít ý kiến cho rằng, hoạt động của các doanh nghiệp ngành dầu khí sẽ có sự chuyển mình. Hiện tại, các tổ chức quốc tế đều nhận định xu hướng tăng của giá dầu sẽ duy trì trong thời gian tới. Chẳng hạn, các chuyên gia của Bank of America dự báo, giá dầu Brent đến quý II/2019 có thể tăng lên 90 USD/thùng, thậm chí 100 USD/thùng do nguồn cung giảm.

Bên cạnh đó, triển vọng dài hạn của các doanh nghiệp đang sáng hơn khi các dự án lớn được tái khởi động, xu hướng hồi phục gần như tất yếu của giá dịch vụ theo giá dầu. Tính riêng tại thị trường trong nước, từ đầu năm đến nay, một số dự án lớn đã được khởi công tạo việc làm cho các doanh nghiệp trong ngành.

Cụ thể, ngày 24/2/2018, Tổ hợp hóa dầu miền Nam (LSP) được khởi công. Đây là dự án có tổng vốn đầu tư 5,4 tỷ USD trên diện tích trên 460 ha, nằm trong Khu công nghiệp Dầu khí Long Sơn (Bà Rịa - Vũng Tàu), dự kiến đi vào hoạt động từ năm 2023.

Ngày 16/3/2018, Dự án Sao Vàng Đại Nguyệt (gồm 2 mỏ Sao Vàng và Đại Nguyệt) cũng được khởi công. Tại dự án này, Công ty Dịch vụ cơ khí hàng hải (PTSC M&C) - công ty con của PVS giữ vai trò tổng thầu EPCIC cho công việc thiết kế, mua sắm, thi công, vận chuyển, lắp đặt, đấu nối và chạy thử ngoài khơi.

Hay ngày 23/3/2018, Dự án chế tạo khối thượng tầng giàn khai thác CTC1-WHP thuộc Dự án khai thác mỏ Cá Tầm cũng được khởi công. Tại đây, PXS sẽ gia công khối thượng tầng (950 tấn), đuốc (30 tấn), sân bay (180 tấn). Trước đó, nội dung công việc bọc ống của dự án đã được CTCP Bọc ống Dầu Khí (PVB) hoàn tất.

Bên cạnh đó, trong giai đoạn khó khăn vừa qua, các doanh nghiệp đã nỗ lực tiết giảm chi phí, tái cấu trúc hoạt động theo hướng tinh gọn, hiệu quả hơn. Điều này sẽ giúp các công ty thích nghi tốt hơn với những biến động bất thường trong tương lai.

Một yếu tố cũng không thể bỏ qua là các cổ phiếu dầu khí đều đang giao dịch thấp hơn nhiều giá trị sổ sách. Như với PVD, giá trị sổ sách đến cuối quý I/2018 là 34.000 đồng/cổ phần, gấp gần 2,7 lần thị giá. Với PVC lên tới 18.100 đồng/cổ phần, gấp 3 lần thị giá...

Với nền tảng tài chính tốt, lợi thế cạnh tranh nhờ rào cản gia nhập ngành lớn, đây sẽ là những yếu tố hấp dẫn nhà đầu tư quan tâm đến giá trị tài sản, vị thế của doanh nghiệp trong dài hạn.