CTCK đã sẵn sàng

Là một trong 5 CTCK tham gia phát hành chứng quyền, theo ông Nguyễn Hoàng Giang, Tổng giám đốc VNDIRECT, hiện tại VNDIRECT đã hoàn thành các khâu chuẩn bị chuẩn bị về hồ sơ, quy trình chào bán, quy trình quản trị rủi ro và hệ thống giao dịch, sẵn sàng đưa sản phẩm chứng quyền vào hoạt động.

Công ty đã gửi hồ sơ cho Ủy ban Chứng khoán Nhà nước (UBCK) và sẽ tiến hành phát hành CW ngay sau khi được Ủy ban chấp thuận. Theo ông Giang, các sản phẩm mới ra đời cùng các cơ chế giao dịch mới trong thời gian tới sẽ thay đổi rất nhiều thói quen giao dịch của nhà đầu tư chứng khoán.

Về phía Công ty Chứng khoán MB (MBS), lãnh đạo Công ty cho biết, dù đi theo chiến lược thận trọng khi triển khai sản phẩm mới, nhưng MBS cố gắng sẽ là một trong những công ty đầu tiên đưa sản phẩm chứng quyền có bảo đảm (CW) ra thị trường.

“Chúng tôi làm việc chặt chẽ cùng UBCK, Sở GDCK TP. HCM (HOSE) và Trung tâm Lưu ký chứng khoán (VSD) để cùng giải quyết các hạn chế khi triển khai CW theo mô hình tại Việt Nam, chẳng hạn như việc phải IPO trước khi niêm yết khiến cho quá trình từ lúc IPO đến lúc giao dịch là tương đối dài và tạo ra rủi ro cho cả công ty chứng khoán và nhà đầu tư”, ông Nguyễn Việt Đức, chuyên gia nghiên cứu cao cấp MBS chia sẻ.

Hơn nữa, CTCK, trong vai trò là tổ chức phát hành CW sẽ phải có trách nhiệm phòng ngừa vị thế trên thị trường cơ sở và tạo lập thanh khoản cho sản phẩm của mình, nên việc vận hành đòi hỏi phải có các phương án, giải pháp linh hoạt trong bối cảnh thị trường luôn biến động. Do đó, sản phẩm CW cần sự tính toán kỹ lưỡng mới có thể đi vào thực tế.

Mở đầu với 23 chứng quyền cơ sở

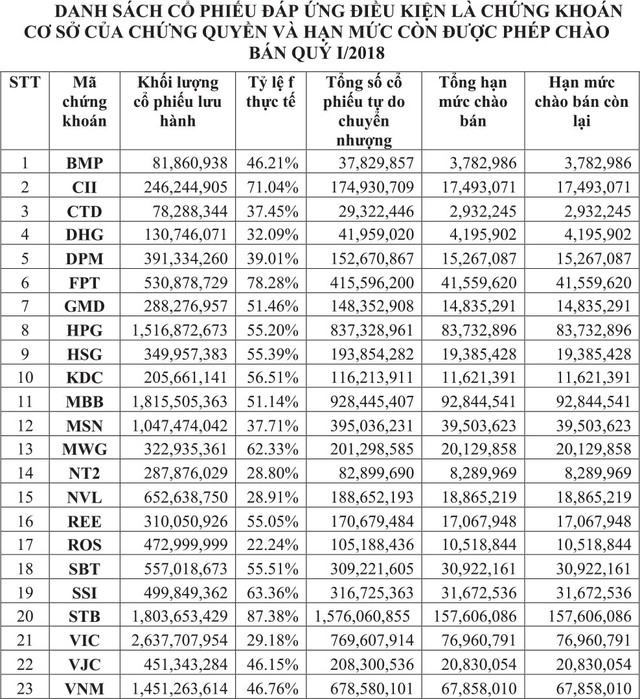

HOSE đã chốt danh sách 23 mã cổ phiếu đáp ứng các điều kiện là chứng khoán cơ sở của chứng quyền. Các cổ phiếu này đạt tiêu chí về vốn hóa, thanh khoản và khối lượng cổ phiếu tự do chuyển nhượng. Nhiều CTCK đánh giá danh sách 23 chứng khoán cơ sở được phép phát hành chứng quyền của HOSE đều là các mã bluechip có giá trị vốn hóa lớn, thanh khoản cao giúp tổ chức phát hành dễ dàng hơn trong việc phòng ngừa rủi ro cho việc phát hành chứng quyền đúng theo quy định.

Tuy nhiên, một số cổ phiếu đầu ngành có thanh khoản cao, nhưng có tỷ lệ sở hữu nhà nước lớn (không đảm bảo yếu tố free float) chưa được đưa vào danh sách đủ điều kiện phát hành trong quý I/2018 như GAS, PLX hay Sabeco... “Với lộ trình thoái vốn mạnh mẽ của Chính phủ trong các doanh nghiệp lớn trên sàn, chúng tôi rất kỳ vọng các cổ phiếu trên cũng sẽ sớm được đưa vào rổ cổ phiếu phát hành CW vì đây đều là những công ty, tập đoàn đầu ngành, có tính chất dẫn dắt thị trường và được nhiều nhà đầu tư quan tâm”, chuyên gia MBS nói.

Đánh giá về danh sách các cổ phiếu chứng quyền cơ sở, ông Võ Văn Cường, Giám đốc nghiên cứu, CTCK KB Việt Nam (KBVS) cho rằng, nên chăng mở rộng danh sách này lên 30 cổ phiếu. Theo ông Cường, nhiều cổ phiếu như VCB, BVH, HBC, KBC, VPB… nên được bổ sung vào danh sách các mã đủ điều kiện là chứng khoán cơ sở của chứng quyền. Nếu bổ sung thêm các mã mới, CTCK sẽ có thêm cơ hội chọn lựa sản phẩm cơ sở để triển khai phát hành chứng quyền.

Với tính chất đòn bẩy, khả năng sinh lời cao, cũng như vốn đầu tư thấp, CW sẽ thu hút các nhà đầu tư theo trường phái giao dịch ngắn hạn và chấp nhận rủi ro cao. Thêm vào đó, nhà đầu tư nước ngoài có thể mua CW để hưởng lợi từ việc tăng giá của các các cổ phiếu đã hết room. Ông Nguyễn Tuấn Cường, Giám đốc cấu trúc sản phẩm VNDIRECT đánh giá, thời gian đầu, nhà đầu tư sẽ giao dịch thăm dò và thị trường sẽ tăng trưởng mạnh, sau đó tương tự như thị trường sản phẩm hợp đồng tương lai.

Trong khi đó, MBS đánh giá, chứng quyền có bảo đảm là một sản phẩm rất mới tại Việt Nam, nhưng sẽ được nhà đầu tư cá nhân đón nhận nhanh chóng do tính ưu việt về khả năng sinh lời và kiểm soát rủi ro của sản phẩm. Chúng tôi cho rằng sau 1 - 2 đợt phát hành đầu có số mã phát hành tương đối hạn chế tập trung vào những cái tên nổi bật nhất trong rổ VN30 thì đến cuối năm 2018 và đầu năm 2019, thị trường sẽ có gần như đầy đủ chứng quyền cho tất cả các mã được phép phát hành, tạo sự lựa chọn đa dạng hơn cho nhà đầu tư.

Chứng quyền có đảm bảo được cấu trúc như một sản phảm phái sinh và có tính đòn bẩy. Theo ông Võ Văn Cường, do là sản phẩm phái sinh và có tính đòn bẩy nên việc giao dịch chứng quyền có đảm bảo cũng phát sinh tỷ lệ mức sinh lời cao đi kèm với tỷ lệ rủi ro cao một khi giá tài sản đảm bảo biến động. “Chúng tôi kỳ vọng chứng quyền có đảm bảo sẽ được đông đảo nhà đầu đón nhận và sớm trở thành một sản phẩm tài chính hiệu quả”, ông Cường nói.