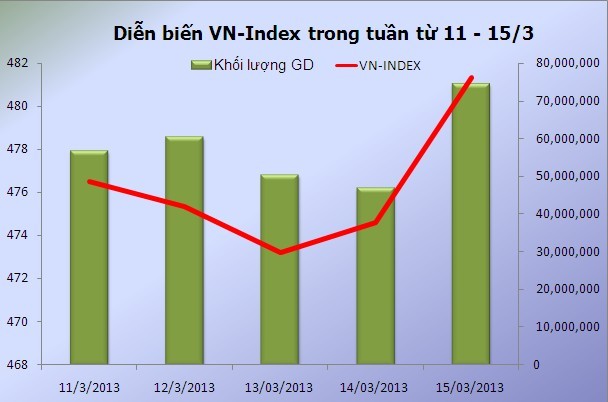

Trong tuần giao dịch từ ngày 11 đến 15/3, sàn HOSE có 3 phiên tăng và 2 phiên giảm. Tính chung trong tuần, VN-Index tăng 10,67 điểm, tương đương tăng 2,27% so với tuần trước, đóng cửa tuần ở mức 481,35 điểm. Khối lượng giao dịch bình quân đạt 57,65 triệu đơn vị, tăng 16% so với tuần trước. Giá trị giao dịch bình quân 949,26 tỷ đồng, tăng 27,48% so với tuần trước.

| Tổng hợp giao dịch sàn HOSE tuần từ 11 - 15/3 (đvị: triệu đồng)

|

||||

| Ngày

|

VN-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 11/3/2013

|

476,50 |

+5,82(+1,24%) |

56.612.996 |

871.420 |

| 12/3/2013

|

475,34 |

-1,16(-0,24%) |

60.257.774 |

918.270 |

| 13/03/2013

|

473,18 |

-2,16(-0,45%) |

50.256.480 |

801.890 |

| 14/03/2013

|

474,60 |

+1,42(+0,30%) |

46.721.200 |

726.440 |

| 15/03/2013

|

481,35 |

+6,75(+1,42%) |

74.398.480 |

1.428.260 |

| Tổng

|

+10,67(+2,27%)

|

288.246.930

|

4.746.280

|

|

Tích cực hơn, HNX có 4 phiên tăng và 1 phiên giảm duy nhất giữa tuần (thứ Tư). Tính chung trong tuần, HNX-Index tăng 1,06 điểm, tương đương tăng 1,74% so với tuần trước. Khối lượng giao dịch bình quân đạt 52,66 triệu đơn vị/phiên, tăng 4,15% so với tuần trước. Giá trị giao dịch bình quân 429,9 tỷ đồng/phiên, tăng 16,42% so với tuần trước.

| Tổng hợp giao dịch sàn HNX tuần từ 11 - 15/3 (đvị: triệu đồng)

|

||||

| Ngày

|

HNX-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 11/3/2013

|

62,05 |

+1,05(+1,72%) |

62.436.946 |

518.190 |

| 12/3/2013

|

62,22 |

+0,17(+0,27%) |

60.792.185 |

501.170 |

| 13/03/2013

|

61,43 |

-0,79(-1,27%) |

50.634.672 |

399.300 |

| 14/03/2013

|

61,81 |

+0,38(+0,62%) |

39.923.958 |

313.580 |

| 15/03/2013

|

62,06 |

+0,25(+0,40%) |

49.529.247 |

417.290 |

| Tổng

|

263.317.008

|

2.149.530

|

||

Nhà đầu tư nước ngoài trở lại vai trò dẫn dắt thị trường trong tuần giao dịch vừa qua, nhất là hoạt động tái cơ cấu danh mục của các quỹ ETF. Chính hoạt động của khối này giúp thanh khoản trong tuần tăng so với tuần trước đó. Dù một số cổ phiếu bị khối này bán ra khá mạnh như CTG, PVS, nhưng nhờ lực cầu tốt nên các mã này không giảm mạnh. Nhờ lực cầu nội tốt, nên hoạt động thoái vốn, cơ cấu danh mục của các quỹ ETF cũng diễn ra khá thành công.

Tính chung trong tuần, nhà đầu tư bán ròng về khối lượng trong 3 phiên, nhưng do mua ròng mạnh vào 2 phiên thứ Ba và thứ Tư, nên tổng kết lại họ vẫn mua ròng 5,59 triệu đơn vị, giảm mạnh so với tuần trước. Trong đó, hoạt động của khối ngoại đã tạo ra sự đột biến trong phiên giao dịch chiều cuối tuần. Trong đó, họ đẩy mạnh bán ra CTG, nhưng lại mua mạnh vào các mã bluechip khác như GMD, HPG, KBC, ITA, STB, HSG… Vì vậy, dù bán ròng về khối lượng trong 3 phiên, nhưng do họ mua vào nhiều các mã bluechip, có thị giá lớn, nên xét về giá trị, khối ngoại lại mua ròng cả 5 phiên trong tuần, với tổng giá trị mua ròng trên HOSE là 263,46 tỷ đồng.

| Tổng hợp giao dịch nhà đầu tư nước ngoài tuần từ 11 - 15/3 (đvị: triệu đồng)

|

||||||

| Ngày

|

Khối lượng

|

Giá trị

|

||||

| Mua

|

Bán

|

Mua-Bán

|

Mua

|

Bán

|

Mua-Bán

|

|

| 11/3/2013

|

6.389.880

|

9.488.116

|

-3.098.236

|

175.010

|

214.600

|

-39.590

|

| 12/3/2013

|

12.449.165

|

7.429.795

|

5.019.370

|

275.220

|

162.790

|

112.430

|

| 13/03/2013

|

12.042.600

|

8.498.730

|

3.543.870

|

241.250

|

194.330

|

46.920

|

| 14/03/2013

|

9.668.230

|

9.284.124

|

384.106

|

215.230

|

201.110

|

14.120

|

| 15/03/2013

|

26.776.500

|

27.548.280

|

-771.780

|

607.940

|

556.130

|

51.810

|

| Tổng

|

67.326.375

|

62.249.045

|

5.077.330

|

1.514.650

|

1.328.960

|

185.690

|

Trong khi đó, trên HNX, họ lại mua ròng 3 phiên và bán ròng 2 phiên, trong đó bán ròng mạnh phiên đầu tuần và mua ròng mạnh phiên cuối tuần. Khối lượng bán ròng chính chỉ nhà đầu tư nước ngoài trên HNX trong tuần qua là PVS khi các quỹ ETF đưa mã này ra khỏi danh mục. Trong khi họ mua ròng VND, PVX, VCG. Tính chung, nhà đầu tư nước ngoài bán ròng hơn 0,5 triệu đơn vị trên HNX. Do họ bán mạnh PVS, trong khi mã này có thị giá lớn hơn khá nhiều so với các mã khác, nên xét về giá trị, họ bán ròng cả 5 phiên trên HNX, với giá trị bán ròng 77,77 tỷ đồng.

Tính chung trong tuần trên cả 2 sàn, nhà đầu tư nước ngoài mua ròng hơn 5 triệu đơn vị, bằng một nửa so với tuần trước, giá trị mua ròng 185,69 tỷ đồng, thấp hơn chút ít so với tuần trước (190,36 tỷ đồng).

Nhận định của các CTCK

Thị trường nhiều khả năng đi ngang

(CTCK FLC - FLCS)

Cuối phiên giao dịch ngày 15/3, trên sàn HOSE, thị trường có sự tăng điểm khá tốt do một vài mã cổ phiếu có mức vốn hóa lớn nhận được lực cầu mua vào đột biến như MSN, VCB.

Sự tăng điểm tích cực cuối phiên trên sàn HOSE đã nhanh chóng lan sang sàn HNX. Vào 15 phút cuối, rất nhiều lệnh mua lớn đã được đưa vào thị trường và số lượng mã cổ phiếu tăng giá đã gia tăng nhanh chóng từ con số 70 mã lên thành 123 mã tăng giá.

Tuy cả 2 sàn đã có sự tăng điểm khá tốt, nhưng sự tăng giá không có nhiều cơ sở để kéo dài. Sàn HOSE đóng cửa ở mức 481,35 và hiện đang đi vào vùng kháng cự mạnh 485 điểm, sàn HNX đóng cửa ở mức 62,06, cũng gặp ngưỡng cản lớn là 63 điểm. Bên bán nhiều khả năng sẽ gia tăng việc bán ra khi các chỉ số chính tiếp tục tăng giá.

Trong tuần mới, thị trường có thể đi vào trạng thái thanh khoản thấp trở lại, các chỉ số chính nhiều khả năng đi ngang và sau đó giảm nhẹ. Việc mua vào hiện nay tiềm ẩn độ rủi ro khá cao.

Sự tích cực sẽ tiếp tục được duy trì

(CTCK Sài Gòn - SSI)

Giằng co hơn nửa phiên giao dịch buổi sáng khá buồn tẻ và thị trường trở nên sôi động nhờ các hoạt động mua bán của khối ngoại tăng mạnh khiến thị trường bừng tỉnh. Cây nến ngày tạo thành Long White Candle vượt đường trung bình động 20 ngày và tiếp tục đà tăng sau khi vượt biên trên của của mẫu hình Falling Wedge vào phiên đầu tuần. Khối lượng giao dịch ở mức 72,4 triệu đơn vị, tăng mạnh 61,6 % so với phiên trước.

Kết thúc tuần giao dịch chỉ số VN-Index có tuần tăng 10,67 điểm (2,27%) sau 3 tuần liên tiếp giảm điểm. Chúng tôi cho rằng, sự tích cực sẽ tiếp tục được duy trì trong tuần giao dịch tới với tính thanh khoản ở mức cao. Nhà đầu tư lướt sóng có thể đặt mua thêm các cổ phiếu đã có sẵn để duy trì lợi thế tích cực cho danh mục.

Khởi đầu cho một chu kỳ tăng điểm ngắn

(CTCK Dầu khí - PSI)

Tuần qua giao dịch trên thị trường tiếp tục thể hiện sự giằng co giữa bên bán và bên mua với việc chỉ số VN-Index và HNX-Index đan xen tăng/giảm giữa các phiên. Xu hướng giảm ngắn hạn dường như đang sắp kết thúc với việc biên độ giao động giá ở mức hẹp từ mức 473- 476 điểm, riêng phiên cuối tuần. Thanh khoản tiếp tục ở mức thấp trừ phiên ngày thứ Sáu và chịu nhiều ảnh hưởng bởi các thông tin cũng như sự thận trọng nghe ngóng của nhà đầu tư trong nước.

Phiên giao dịch tăng điểm cuối tuần có thể sẽ là phiên khởi đầu cho một chu kỳ tăng điểm ngắn trong tuần mới. Các nhà đầu tư nên quan sát các mốc kháng cự 490 và 520 điểm để quyết định đầu tư phù hợp. Các nhà đầu tư cũng nên giảm tỷ lệ các cổ phiếu thiếu thanh khoản và rủi ro cao trong giai đoạn thị trường tăng này để cơ cấu sang các cổ phiếu tốt có thanh khoản tốt hơn tránh các rủi ro không cần thiết.

VN-Index tiếp tục tăng để kiểm tra đỉnh cũ ở vùng 490-495

(CTCK FPT - FPTS)

Với nhận định VN-Index có khả năng tiếp tục tăng giá để kiểm tra đỉnh cũ ở vùng 490-495, và việc kiểm tra vùng kháng cự này sẽ quyết định xu hướng của VN-Index trong ngắn hạn. Do vậy, đối với nhà đầu tư lướt sóng đã nắm giữ cổ phiếu nên đợi VN-Index tiến đến kiểm tra vùng 490-495 thì thực hiện chốt lời. Đối với nhà đầu tư lướt sóng chưa nắm giữ cổ phiếu nên kiên nhẫn chờ đợi VN-Index kiểm tra xong vùng kháng cự 490-495 trước khi đi ra quyết định mua bán. Nhà đầu tư dài hạn vẫn có thể mua vào cổ phiếu cơ bản tốt.

Sự phân hóa vẫn diễn ra

(CTCK Bảo Việt - BVSC)

Chỉ số hai sàn diễn khá tích cực cả về chỉ số và thanh khoản. Tại sàn HNX, hai nhóm cổ phiếu đang thu hút sự quan tâm của nhà đầu tư là doanh nghiệp bất động sản được hưởng lợi từ chính sách, cổ phiếu thuộc danh mục ETF không hiện diện nhiều khiến dòng tiền tỏ thái độ khá thờ ơ trong phần lớn phiên giao dịch.

Các cổ phiếu có tính thị trường cao như PVX, SCR hay KLS có diễn biến chậm với tâm lý khá

thận trọng của đa phần nhà đầu tư. Biến động trong biên độ hẹp với thanh khoản ở mức thấp có thể là xu thế chính của HNX trong tuần mới.

Còn tại sàn HOSE, diễn biến vẫn khá sôi động với sự phân hóa rõ nét. Ngoài các cổ phiếu được ETF quan tâm, dòng vốn trong nước vẫn tập trung vào các cổ phiếu bất động sản, cổ phiếu cao su săm lốp khiến nhóm này duy trì được mức tăng tích cực so với các nhóm cổ phiếu còn lại. Kết thúc phiên cuối tuần, quá trình điều chỉnh lại danh mục của hai quỹ ETF về cơ bản đã hoàn tất. Bắt đầu từ tuần mới, xu thế dòng vốn nội bám theo khối ngoại có thể giảm xuống, tuy nhiên sự phân hóa vẫn diễn ra với các tiêu chi khác. Đó là nhóm các cổ phiếu được hưởng lợi từ chính sách mới và hay nhóm cổ phiếu triển vọng kết quả kinh doanh tốt trong quý I. Sự phân hóa và triển vọng kinh doanh tốt hơn của các doanh nghiệp có thể là nhân tố chính níu kéo dòng tiền tiếp tục ở lại HOSE.

Duy trì quan điểm thận trọng, chúng tôi cho rằng, nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức thấp bởi mức thanh khoản như hiện nay khiến thị trường tiềm ẩn khá nhiều rủi ro. Theo quan điểm của BVSC, mặc dù thị trường còn có thể đón nhận những thông tin tích cực về chính sách, tuy nhiên kỳ vọng này đã được phản ánh dần nên mức độ phản ứng của nhà đầu tư sẽ không còn mạnh như tháng đầu năm.

Nhiều khả năng sẽ tăng điểm

(CTCK Maritime Bank - MSBS)

Tuần giao dịch biến động đi ngang kết thúc bởi phiên giao dịch cuối tuần đầy cảm xúc với giá trị giao dịch khá lớn (khoảng 1.850 tỷ đồng trên cả 2 sàn). Nhóm cổ phiếu blue chips và những cổ phiếu mid cap cơ bản là lực đỡ chủ yếu của thị trường trong phần lớn các phiên diễn ra trong tuần. Khối ngoại vẫn đóng vai trò khá quan trọng trong việc tăng giá của các cổ phiếu vốn hóa lớn và trung bình, các cổ phiếu thuộc các nhóm ngành điện, khoáng sản, cao su, bảo hiểm. Nhóm cổ phiếu có sự hồi phục khá tốt trong tuần qua có thể kể đến là các cổ phiếu khoáng sản, xây dựng.

Thị trường đã chính thức kết thúc quá trình sideway bởi phiên giao dịch bùng nổ cuối tuần. Nhiều thông tin vĩ mô tốt hỗ trợ có thể lôi kéo dòng tiền tham gia mạnh dạn hơn vào tuần tới. Chỉ số VN-Index đã vượt qua mốc kháng cự tâm lý 480 sẽ tạo tiền đề cho 1 xu hướng tăng điểm ngắn hạn. Chúng tôi cho rằng, tuần mới, nhiều khả năng sẽ tăng điểm và dòng tiền sẽ tiếp tục chảy vào các mã cổ phiếu thuộc nhóm VN30 và một số mã cổ phiếu dẫn dắt trên sàn HNX.

Tạm thời đóng lại một số vị thế gọi bán

(CTCK Maybank Kim Eng - MBKE)

Phiên cuối tuần, VN-Index đã vượt qua mức 481 lần đầu tiên kể từ đợt điều chỉnh, tạo dấu hiệu rằng điều chỉnh có thể đã chấm dứt. Tín hiệu này sẽ trở nên rõ ràng hơn vào phiên 18/3, khi thị trường đã bớt chịu ảnh hưởng bởi hoạt động mua bán cường độ cao của các quỹ ETF, nếu VN-Index có thể đứng trên mức 481 này. Chúng tôi đánh giá rằng nếu dấu hiệu này là chính xác, VN-Index có thể sẽ bước vào: 1/ giai đoạn tăng chậm, với việc dòng vốn xoay chuyển tại một số cổ phiếu đầu cơ được đánh lên. Thị trường cũng từng trải qua các giai đoạn như vậy (ví dụ giai đoạn tháng 10/2009), khi VN-Index tăng chậm với đa số mã chỉ nhích nhẹ và dòng tiền chuyển dịch nhanh tại các cổ phiếu nóng; hoặc 2/ một giai đoạn tích lũy đi ngang không rõ xu hướng.

Trong tuần qua, thông tin tích cực nhất là Ngân hàng Nhà nước sẽ hỗ trợ 30.000 tỷ cho các khoản vay mua nhà của công viên chức với lãi suất thấp 6%/năm trong 3 năm đầu tiên. Thông tin này đã hỗ trợ các mã bất động sản, là những mã tăng tốt trong tuần rồi. Ngoài ra, có một số chuyển biến trong việc giải quyết nợ xấu. Thủ tướng yêu cầu các bên liên quan nhanh chóng tiến tới thành lập Công ty Quản lý tài sản trong quý I/2013. Ngoài ra, Đại sứ Nhật Bản cũng ngỏ lời giúp đỡ tài trợ nguồn vốn cho công ty này.

Chúng tôi cho rằng, tình hình thị trường có cải thiện hơn so với giai đoạn điều chỉnh trước. Do ảnh hưởng của hoạt động các quỹ ETF và do VN-Index mới chớm vượt qua mức 481, chúng tôi cho rằng, các nhà đầu tư có thể chờ đợi tới phiên thứ Hai (ngày 18/3) để ra quyết định đầu tư mới. Do tình hình mới, chúng tôi tạm thời đóng lại một số vị thế gọi bán trước đó - chiều hướng giảm quá ngắn dẫn tới chiến lược bán theo xu hướng giảm không tạo ra kết quả tốt.

Khả năng thị trường có thể tiếp tăng

(CTCK MB - MBS)

Giao dịch đã có tín hiệu lạc quan trở lại nhất là thanh khoản có tín hiệu co hẹp cho thấy nhu cầu cắt lỗ giảm đi khá nhiều. Cầu giá thấp phiên cuối tuần tăng trở lại nhưng mới chỉ ở tín hiệu gom mua chứ chưa hẳn đã đủ mạnh dạn để đẩy lên.

Vùng "tranh chấp" của đa số cổ phiếu trong phiên cuối tuần vẫn quanh mốc tham chiếu. Các nhịp sụt giảm mạnh theo kiểu thẳng đứng trong phiên cuối tuần chủ yếu vẫn đến từ việc bán cơ cấu danh mục của các quỹ ETF làm chỉ số chao đảo. Tuy nhiên, lực mua của khối ngoại cũng phần nào cân bằng lại thị trường về cuối phiên phần nào giữ thị trường không giảm điểm.

Ngắn hạn, thông tin tác động đến thị trường như CPI tháng 3 dự kiến ở mức thấp, dự thảo cho vay mua nhà hỗ trợ lãi suất 6% không mới và không phải doanh nghiệp BĐS nào cũng được hưởng lợi từ chính sách này. Tuy nhiên, dù sao đây cũng là thông tin khiến NĐT lý lạc quan hơn vào phiên cuối tuần với kỳ vọng VNM ETF sẽ cơ cấu xong và không còn nhiều ảnh hưởng đến thị trường nữa. Do đó, Phiên đầu tuần mới, khả năng thị trường có thể tiếp tăng điểm bởi các lý do sau: Áp lực bán từ NĐTNN có thể giảm dần; tâm lý thị trường có tín hiệu lạc quan trở lại; cầu dư mua giá thấp dồi dào, áp lực cung giảm dần.

Sẽ là tuần giao dịch trầm lắng

(CTCK Rồng Việt - VDSC)

Tuần qua, thị trường biến động giằng co với các phiên tăng/giảm đan xen và chịu ảnh hưởng khá lớn từ biến động của nhóm cổ phiếu trụ cột cũng như những cổ phiếu có tính dẫn dắt cao.

Mặc dù biến động giằng co, 2 sàn vẫn tăng điểm trong tuần này và chủ yếu nhờ đóng góp từ mức tăng của phiên cuối tuần.

Mức độ tham gia thị trường của khối ngoại tăng mạnh trong ngày cuối cùng Vietnam Market Vector ETF thực hiện cân đối danh mục. Hiện tượng phiên cuối tuần diễn ra tương tự các kỳ thực hiện cân đối danh mục trước của ETF. Trong phiên cuối cùng của kỳ thực hiện tái cân đối, lệnh mua từ khối ngoại xuất hiện khá lớn trong đợt khớp lệnh xác định giá đóng cửa và tập trung chủ yếu vào nhóm cổ phiếu bluechips. Đây chính là động lực giúp nhóm bluechips tăng giá và hỗ trợ mạnh cho VN-Index.

Như vậy, giao dịch trong tuần này của NĐT nước ngoài chủ yếu xoay quanh hoạt động tái cân đối danh mục của Vietnam Market Vector ETF.

Tuần mới tiếp tục sẽ là tuần trống thông tin hỗ trợ đối với thị trường chứng khoán. Hiện tại, chúng tôi chưa nhận thấy có khả năng sẽ có thêm tin tức hỗ trợ thị trường chứng khoán trong tuần sau. Hai thông tin đang được đón đợi gồm (1) Đề án thành lập VAMC và, (2) Mức tăng chỉ số giá tiêu dùng tháng 3/2013 của cả nước, dự kiến sẽ được công bố vào ngày nghỉ cuối tuần. Chúng tôi cho rằng, thị trường hiện giảm bớt sự quan tâm đối mới biến động CPI. Thay vào đó, nếu có cập nhật mới liên quan đến Đề án thành lập VAMC sẽ hấp dẫn NĐT nhiều hơn. Tuy vậy, xác suất để có Đề án này trong tuần sau được chúng tôi đánh giá là thấp. Trong khi đó, trên TTCK, quỹ ETF thứ hai đã hoàn tất thực hiện tái cân đối danh mục, khả năng trong tuần mới, mức độ tham gia thị trường của NĐT nước ngoài sẽ suy giảm.

Từ hai lý do này, chúng tôi cho rằng, tuần mới sẽ là tuần giao dịch trầm lắng của TTCK. Mặc dù VNIndex đã vượt được ngưỡng 480 điểm, song chúng tôi không cho rằng mốc này sẽ được giữ vững trong ngắn hạn. Thay vào đó, chúng tôi tiếp tục đánh giá VNIndex giằng co trong kênh giá hẹp, (460 - 480) điểm.