VN-Index còn lực tăng

Thị trường chứng khoán Việt Nam đã đi qua ba phần tư chặng đường của năm 2017 với những diễn biến tích cực nhất trong nhiều năm trở lại đây. Kết thúc phiên giao dịch cuối cùng của tháng 9, VN-Index tăng 20,99% so với đầu năm, trở lại thành công mức 800 điểm. Trong khi đó, HNX-Index cũng tăng 34,4% so với đầu năm và vững vàng trên mốc 100 điểm.

Những năm trước đây, quý IV thường là khoảng thời gian thị trường chứng khoán chịu tác động của nhiều yếu tố đan xen, từ biến động tỷ giá, xu hướng mua bán ròng của khối ngoại, ngân hàng đẩy mạnh tăng trưởng tín dụng, biến động lãi suất cho tới những thông tin vĩ mô từ nghị trường Quốc hội…

Trong đó, các thông tin vĩ mô thường xuất hiện từ nửa cuối quý IV, còn trong nửa đầu quý là giai đoạn thông tin về kết quả kinh doanh quý III được các doanh nghiệp đưa ra. Đây là mảnh ghép quan trọng để đánh giá trách nhiệm còn lại của doanh nghiệp mà quý IV phải gánh vác, cũng như giúp đánh giá khả năng hoàn thành kế hoạch cả năm của doanh nghiệp.

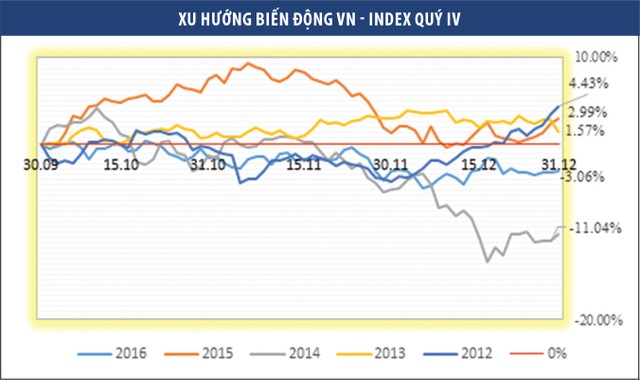

Hàng loạt thông tin đan xen trong quý IV khiến thị trường chứng khoán trong thời gian này thường có biến động lớn, nhưng cũng hình thành xu hướng khá rõ rệt: Tăng điểm trong tháng 10, điều chỉnh tháng 11 và tăng lại trong tháng 12.

Thống kê biến động của VN-Index trong 5 năm trở lại đây cho thấy, có 3/5 năm gần nhất chỉ số kết thúc tăng điểm, trong đó năm 2012 đạt mức tăng cao nhất với 4,43%, năm 2011 giảm sâu nhất với 11,06%, còn trong 2 năm gần nhất là 2015 - 2016 thì tăng giảm đan xen quanh mức 3%.

Trở lại với thị trường chứng khoán quý IV năm nay, dù các yếu tố vĩ mô còn nhiều ẩn số, nhưng một loạt báo cáo phân tích được các công ty chứng khoán công bố hồi cuối tháng 9 đều đưa ra những dự báo khá tích cực đối với kết quả kinh doanh những công ty thuộc Top có vốn hóa lớn nhất, qua đó kỳ vọng đây sẽ là động lực để thị trường chứng khoán hoàn thành mảnh ghép cuối cùng cho bức tranh tăng trưởng chung cả năm 2017.

Báo cáo phân tích mới nhất của CTCP Chứng khoán TP.HCM (HSC) ước tính, trong quý III, CTCP Sữa Việt Nam (VNM) - doanh nghiệp đang có vốn hóa lớn nhất thị trường – có thể đạt doanh thu 13.791 tỷ đồng, lợi nhuận sau thuế 2.806 tỷ đồng, tăng lần lượt 10,1% và 13% so với cùng kỳ 2016, qua đó nâng doanh thu 9 tháng tăng lần lượt 12% và 14,9% so với cùng kỳ.

Trong dòng nhận định về những doanh nghiệp có khả năng đạt kết quả kinh doanh tích cực, HSC dự báo CTCP Tập đoàn Hòa Phát (HPG) có khả năng đạt lợi nhuận kỷ lục trong quý III/2017 nhờ doanh thu tăng mạnh và nguồn nguyên liệu được Công ty mua từ trước với giá vốn thấp nhưng giá bán sản phẩm đầu ra tăng mạnh.

HSC cũng ước tính CTCP Khí Việt Nam (GAS) tăng trưởng doanh thu 9 tháng tới 14,5% so với cùng kỳ, trong khi mức tăng của lợi nhuận vào khoảng 50%, hoàn thành 91% và 118% kế hoạch doanh thu và lợi nhuận sau thuế cả năm, nhờ động lực chính là giá khí tự nhiên tăng. Từ đó, HSC kỳ vọng cả năm GAS sẽ hoàn thành vượt mức kế hoạch.

Trong báo cáo công bố ngày 29/9, CTCP Chứng khoán Việt Nam Thịnh Vượng (VPBS) cũng đưa ra dự báo lạc quan về kết quả kinh doanh của CTCP Hàng không Vietjet (VJC). Theo VPBS, doanh thu và lợi nhuận cả năm 2017 của VJC có thể tăng 52,5% và 79,2% so với năm 2016. Điều này đồng nghĩa với kết quả kinh doanh trong nửa cuối năm tích cực hơn, khi mà nửa đầu năm, mức tăng trưởng doanh thu, lợi nhuận của VJC mới đạt 30,8% và 45,1%.

CTCP Chứng khoán Bản Việt (VCSC) đưa ra báo cáo phân tích cổ phiếu VIC của CTCP Tập đoàn Vingroup, với dự báo lợi nhuận sau thuế năm 2017 có thể đạt 3.479 tỷ đồng, tăng 43% so với thực hiện 2016.

Chỉ số tiếp tục méo mó

Bên cạnh yếu tố chu kỳ như mọi năm, thị trường chứng khoán quý IV/2017 cũng có đặc trưng riêng. Một trong số đó là chỉ số đại diện chịu tác động ngày càng lớn của một số cổ phiếu vốn hóa lớn, tăng/giảm tương quan không sát với thị trường chung.

Điều này cũng đã thể hiện rõ trong diễn biến thị trường chứng khoán quý III vừa qua. Mặc dù mức tăng của VN-Index là 3,6% (từ 776,47 điểm lên 804,42 điểm), nhưng thống kê cho thấy, chỉ có 35% số cổ phiếu niêm yết trên sàn HOSE có mức sinh lời bằng hoặc cao hơn chỉ số, 10,67% số cổ phiếu sinh lời nhưng thấp hơn, trong khi có tới 54,33% số cổ phiếu sinh lời âm so với đầu quý.

Nhìn xa hơn, trong 9 tháng đầu năm 2017, cũng chỉ có 49% số cổ phiếu niêm yết trên sàn HOSE vượt qua được mức tăng của VN-Index, 25,7% cổ phiếu có mức sinh lời âm.

“Index đang bị bóp méo” - nhận xét này được nhiều nhà đầu tư đưa ra khi chứng kiến tình trạng “xanh vỏ, đỏ lòng” (chỉ số vẫn tăng điểm, dù sắc đỏ chiếm áp đảo toàn thị trường) ngày càng phổ biến, đặc biệt là khi chứng kiến những biến động mà VN-Index chịu ảnh hưởng từ SAB gần đây.

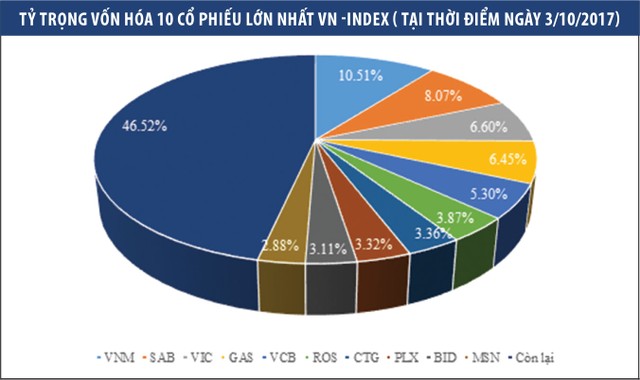

Với vốn hóa 164.681 tỷ đồng tính đến hết phiên 3/10/2017, SAB hiện là cổ phiếu có vốn hóa lớn thứ hai trong rổ VN-Index, chiếm tỷ trọng 8,07%. Tuy nhiên, trái ngược với quy mô vốn hóa, bình quân giao dịch suốt tháng 9 của cổ phiếu này chỉ đạt 28.144 đơn vị/phiên. Trong một phiên giao dịch gần cuối tháng, một lệnh bán 22.000 cổ phiếu SAB giá ATC trong phiên khớp lệnh định kỳ đóng cửa cũng làm cổ phiếu này giảm gần 3% và là tác nhân chính khiến VN-Index đánh mất gần như toàn bộ nỗ lực tăng trong phiên.

Trước đó, việc cổ phiếu này tăng gấp rưỡi (từ 190.000 đồng/cổ phiếu lên 280.000 đồng/cổ phiếu) từ tháng 6 đến tháng 9, tương đương vốn hóa tăng thêm gần 5.800 tỷ đồng cũng là động lực quan trọng nâng đỡ đà tăng của VN-Index suốt quý III.

Thanh khoản thấp khiến thị giá SAB dễ dàng biến động trong biên độ rộng, ảnh hưởng lên sự tăng/giảm chỉ số. Biến động của SAB khiến nhiều nhà đầu tư băn khoăn, lo ngại về nguy cơ một số cổ phiếu vốn hóa lớn, nhưng thanh khoản thấp có thể được sử dụng để “đánh chỉ số” bởi với khối lượng giao dịch không lớn thì việc bỏ tiền để đẩy giá/đè giá là không quá khó.

Tình trạng méo mó cũng xảy ra với HNX-Index và UPCoM-Index, những chỉ số đại diện cho sàn HNX và UPCoM, khi diễn biến chỉ số không phản ánh diễn biến chung của phần lớn các chứng khoán niêm yết mà chịu tác động của một vài cổ phiếu vốn hóa lớn nhất định.

Việc chỉ số tăng mạnh nhưng danh mục của phần lớn nhà đầu tư vẫn lỗ, điều này nghe qua tưởng chừng vô lý, nhưng thực tế lại khá phổ biến thời gian qua.

Việc tăng giảm của chỉ số chứng khoán cơ sở có thể không có nhiều ý nghĩa với nhà đầu tư cá nhân trước đây. Có chăng các quỹ đầu tư mới quan tâm tới chỉ số này khi báo cáo tăng trưởng tài sản ròng (NAV) đều phải đưa ra so sánh với mức tăng trưởng của thị trường mà chỉ số là đại diện.

Nhưng với sự ra đời của các sản phẩm chứng khoán phái sinh dựa trên chỉ số, sự tăng giảm của các chỉ số có thể tác động trực tiếp đến lợi nhuận danh mục của nhà đầu tư sở hữu, bất kể cá nhân, tổ chức. Thời gian qua, không ít nhà đầu tư chứng khoán phái sinh đã chốt lời thành công nhờ đà đi lên liên tục của chỉ số chứng khoán cơ sở.

Trên thực tế, tính riêng tại sàn HOSE, với mức vốn hóa 2,041 triệu tỷ đồng tính đến hết phiên 03/10, tổng vốn hóa của 10 cổ phiếu lớn nhất đã lên tới 1,091 triệu tỷ đồng, chiếm 53,48% tỷ trọng VN-Index. Trong số 13 doanh nghiệp có quy mô vốn hóa lớn nhất, vượt mức 1 tỷ USD thì có tới 5 doanh nghiệp chỉ mới niêm yết trong 1 năm trở lại đây, bao gồm VJC, PLX, ROS, VPB, SAB (trong đó SAB đứng thứ 2 và PLX đứng thứ 6 toàn sàn về vốn hóa).

Với việc hàng loạt doanh nghiệp quy mô lớn đang có kế hoạch niêm yết hoặc IPO và dự định niêm yết ngay sau đó như Vincom Retail, VEAM, IDICO, PV Oil, PV Power…, chắc chắn, tỷ trọng của nhóm cổ phiếu lớn nhất trong VN-Index sẽ gia tăng, tác động ngày càng lớn tới diễn biến của chỉ số đại diện.