5 tháng, tiền rót vào quỹ ETF nội tăng mạnh

Rạng sáng 9/6 theo giờ Việt Nam, Quỹ V.N.M ETF đã công bố kết quả kỳ rà soát và tái cơ cấu danh mục quý II/2018. Không ngoài dự báo của nhiều công ty chứng khoán, quỹ này đã loại HAG và HSG khỏi danh mục và không thêm mới cổ phiếu Việt Nam nào. Trước đó, ngày 1/6, Quỹ FTSE ETF cũng đã công bố loại cổ phiếu FLC ra khỏi danh mục và không thêm mới cổ phiếu nào trong kỳ rà soát quý II/2018. Hạn chót để hai quỹ này hoàn thành tái cơ cấu là ngày 15/6/2018.

Trong bối cảnh thị trường chứng khoán giao dịch sôi động, tăng mạnh cả về điểm số và thanh khoản, hoạt động của các quỹ ETF ngoại tiếp tục thu hút nhiều sự chú ý, phân tích của giới đầu tư, thì giao dịch của các quỹ ETF nội lại khá âm thầm. Tuy vậy, các quỹ ETF nội cũng đã đạt mức tăng trưởng khá ấn tượng từ đầu năm đến nay.

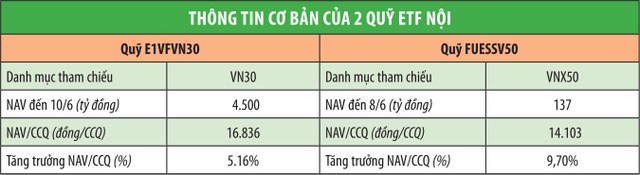

Hiện nay, trên thị trường chứng khoán Việt Nam có 2 quỹ ETF nội đang hoạt động là VFMVN30 (E1VFVN30) do CTCP Quản lý Quỹ đầu tư Việt Nam - VFM quản lý và ETF SSIAM VNX50 (FUESSV50) được quản lý bởi Công ty TNHH Quản lý quỹ SSI - SSIAM

Ra đời vào tháng 10/2014, E1VFVN30 là quỹ ETF nội đầu tiên tại Việt Nam, đầu tư mô phỏng danh mục chỉ số VN30, cung cấp bởi Sở Giao dịch chứng khoán TP.HCM (HSX).

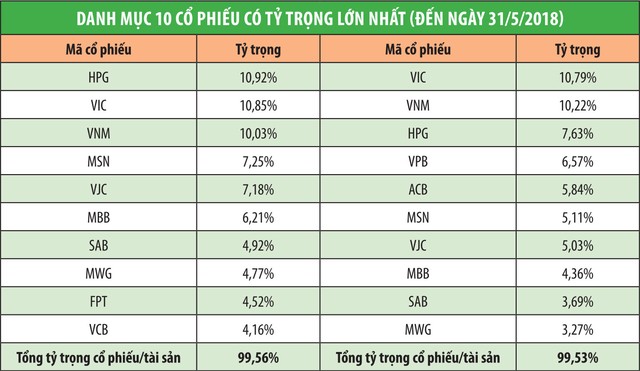

Báo cáo kết quả hoạt động của E1VFVN30 cho biết, tính đến 10/6/2018, Quỹ đang có tổng tài sản ròng (NAV) 4.500 tỷ đồng, với 99,56% được phân bổ đầu tư vào cổ phiếu niêm yết thuộc danh mục VN30. Trong đó, HPG, VIC và VNM là 3 cổ phiếu chiếm tỷ trọng NAV lớn nhất, lần lượt chiếm 10,92%, 10,85% và 10,03%. Giá trị tài sản ròng/chứng chỉ quỹ (NAV/CCQ) đạt 16.835,79 đồng/chứng chỉ quỹ.

So với thời điểm đầu năm, mức tăng NAV/CCQ đạt 5,43%, bám khá sát tỷ lệ lợi nhuận của chỉ số tham chiếu VN30 đến ngày 8/6 là 5,16% và cao hơn mức tăng 4,3% của VN-Index. Đáng chú ý, giá trị tài sản ròng của Quỹ đã tăng thêm 1.751 tỷ đồng, tương đương 63,7% so với cuối năm 2017.

Đối với FUESSV50, báo cáo kết quả hoạt động của Quỹ cũng cho biết, tính đến 8/6/2018, giá trị tài sản ròng (NAV) đạt 136,6 tỷ đồng, tăng 9,4% so với đầu năm. Giá trị NAV/CCQ đạt 14.103 đồng/chứng chỉ quỹ, tương ứng tỷ suất lợi nhuận 9,7%. Trong phiên 9/4, khi VN-Index đóng cửa ở mức cao nhất 1.204 điểm, NAV của Quỹ đạt đến 154,1 tỷ đồng, tuy nhiên, giá trị đã giảm đáng kể trong 2 tháng trở lại đây.

FUESSV50 là quỹ ETF nội địa thứ hai tại Việt Nam, tiền thân là Quỹ ETF SSIAM HNX30 được thành lập tháng 10/2014, mô phỏng chỉ số HNX30 của Sở Giao dịch chứng khoán Hà Nội (HNX). Cùng với chủ trương hợp nhất hai sở giao dịch và một số cổ phiếu lớn trong chỉ số HNX30 chuyển niêm yết sang HSX, Quỹ đã chuyển sang lấy VNX50 làm chỉ số tham chiếu; đồng thời, thay đổi sàn niêm yết từ HNX sang HSX từ 24/10/2017 với kỳ vọng tăng tính hấp dẫn cho chứng chỉ quỹ.

Trong 50 mã cổ phiếu niêm yết trên HOSE và HNX thuộc danh mục đầu tư của FUESSV50, VIC, VNM, HPG hiện là những mã được phân bổ tỷ trọng lớn nhất, lần lượt là 10,79%, 10,22% và 7,63%.

Hấp dẫn vốn ngoại, vốn nội hững hờ

Thống kê từ đầu năm đến hết phiên 8/6, nhà đầu tư nước ngoài đã mua ròng 92,9 triệu chứng chỉ quỹ E1VFVN30, tương đương 1.518 tỷ đồng. Tại FUESSV50, tính từ đầu năm, quỹ này cũng được mua ròng 51,7 tỷ đồng.

Riêng trong tháng 5/2018, trong khi thị trường chung giảm mạnh và xu hướng bán ròng của khối ngoại chiếm ưu thế (nếu không tính giao dịch thỏa thuận đột biến tại VIC và VIS) với hàng loạt cổ phiếu vốn hóa lớn bị bán mạnh, chứng chỉ quỹ E1VFVN30 vẫn được mua ròng 340,4 tỷ đồng, cao hơn toàn bộ những cổ phiếu dẫn đầu danh sách mua ròng như FRT, FPT, VCI, HCM…

Tuy vậy, trong khi nhà đầu tư nước ngoài hào hứng rót vốn, nhà đầu tư trong nước dường như vẫn chưa mặn mà với ETF nội.

Báo cáo của E1VFVN30 cho biết, tính đến cuối tháng 5/2018, trong số 736 nhà đầu tư vào E1VFVN30, nhà đầu tư nước ngoài chiếm ưu thế tuyệt đối khi nắm giữ đến 96,01% lượng chứng chỉ quỹ. Tại FUESSV50, đến cuối tháng 5, nhà đầu tư nước ngoài đang nắm giữ 37% lượng chứng chỉ quỹ. Dù thấp hơn nhà đầu tư trong nước, nhưng so với tỷ lệ nắm giữ chỉ 0,0703% cuối tháng 12/2017, có thể thấy, phần lớn dòng tiền rót vào Quỹ FUESSV50 từ đầu năm đến nay cũng đến từ khối ngoại.

Lý giải nguyên nhân khiến quỹ ETF nội được nhà đầu tư ngoại ưa thích, trong khi nhà đầu tư trong nước hững hờ, một số chuyên gia trong ngành đánh giá, lợi thế quan trọng giúp ETF nội hấp dẫn khối ngoại do khả năng đầu tư không giới hạn vào những cổ phiếu bị giới hạn sở hữu (room) với nhà đầu tư ngoại.

Mặc dù chính sách cho phép doanh nghiệp nới room đã mở từ tháng 9/2015 và nhiều cổ phiếu vốn hóa lớn đã mở room những năm qua như VNM, SSI, BMP…, tuy nhiên, hiện vẫn còn khá nhiều cổ phiếu không thể mở room do giới hạn ngành nghề kinh doanh có điều kiện. Đơn cử như tại VN30, những mã như FPT, MBB, MWG, REE, CTG… được đánh giá cao về yếu tố cơ bản và tiềm năng tăng trưởng hiện đều đã kín room và khối ngoại không thể mua thêm.

Không thể đầu tư trực tiếp, mua chứng chỉ quỹ ETF là phương thức gián tiếp để khối ngoại bỏ vốn vào nhóm cổ phiếu này, cũng như giúp danh mục mô phỏng chính xác hơn biến động của thị trường cổ phiếu Việt Nam, nhất là với các quỹ đầu tư chỉ số.

Trong khi đó, nhà đầu tư trong nước, với đặc điểm nhà đầu tư cá nhân thích tự đầu tư, đầu cơ ngắn hạn theo dòng tiền nhằm tìm kiếm suất sinh lợi cao từ các tin tức đột biến chiếm ưu thế thì biên độ biến động giá, thanh khoản thấp của chứng chỉ quỹ ETF không đủ hấp dẫn. Chưa kể từ năm 2013 trở về trước, một số công ty quản lý quỹ nội hoạt động kém hiệu quả khiến nhà đầu tư dè dặt đón nhận các sản phẩm của quỹ đầu tư.

Còn với nhà đầu tư tổ chức trong nước, lý do không mặn mà với quỹ ETF là họ có thể tự xây dựng và phân bổ danh mục cổ phiếu mong muốn, mà không bị giới hạn bởi room như quỹ ngoại, tính linh động cao hơn là hình thức đầu tư thụ động vào những quỹ này. Đặc biệt, khi lượng quỹ ETF nội vẫn còn quá ít ỏi để lựa chọn.

Dẫu sao, việc các quỹ ETF nội đạt được mức tăng trưởng, thu hút dòng tiền trong thời gian qua, mà đáng kể nhất là Quỹ E1VFVN30 trong 5 tháng đầu năm 2018 vẫn là những biến chuyển tích cực. Thực tế, tại các thị trường phát triển, ngành quỹ cũng mất rất nhiều thời gian cải tiến và hoàn thiện, chứng minh hiệu quả để được thị trường chấp nhận.

Thị trường chứng khoán ngày càng phát triển, các sản phẩm, cơ chế giao dịch, kiểm tra, giám sát từng bước được cải cách và ngày càng hoàn thiện, tạo cho các nhà đầu tư những kênh giao dịch mới, vừa đóng vai trò tìm kiếm lợi nhuận, vừa trở thành công cụ giúp phòng ngừa rủi ro song song với thị trường cổ phiếu. Đơn cử như thị trường phái sinh đi vào hoạt động từ tháng 8/2017 và sắp tới có thêm sản phẩm chứng quyền có bảo đảm…

Cơ sở đó dự báo sẽ kích thích nhiều công ty quản lý quỹ cung cấp các danh mục chứng chỉ quỹ đa dạng, phong phú hơn, đáp ứng nhiều khẩu vị đầu tư khác nhau. Qua đó, dòng tiền tất yếu sẽ tìm đến, giúp tăng quy mô nhà đầu tư, quy mô giao dịch cũng như số lượng các quỹ.