BSR, PVOil, PV Power có gì hấp dẫn?

Trong số doanh nghiệp nhà nước dự kiến cổ phần hóa trong quý IV/2017, có lẽ thương vụ IPO của Công ty TNHH một thành viên Lọc hóa dầu Bình Sơn (BSR) thu hút sự chú ý lớn nhất của công chúng đầu tư.

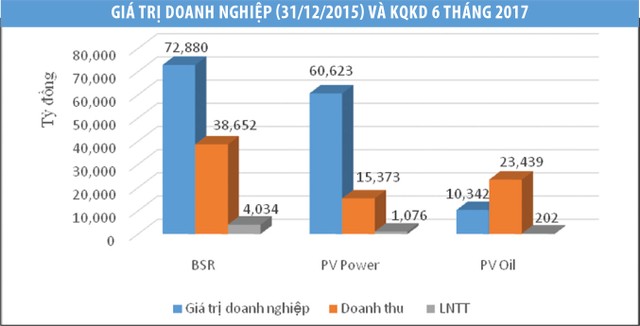

Cuối tháng 5/2017, Bộ Công thương đã chốt giá trị doanh nghiệp tại thời điểm 31/12/2015 là 72.880 tỷ đồng, tương đương 3,2 tỷ USD. Trong đó, giá trị phần vốn nhà nước hơn 44.934 tỷ đồng.

BSR là công ty con của Tập đoàn Dầu khí Việt Nam (PVN), trực tiếp quản lý và vận hành Nhà máy Dung Quất - nhà máy lọc dầu đầu tiên của Việt Nam. Nhà máy được xây dựng nhằm nội địa hóa nguồn cung cấp các sản phẩm hóa dầu, khánh thành năm 2011 với tổng vốn đầu tư 3,05 tỷ USD, hiện đáp ứng 30% nhu cầu xăng dầu cả nước.

Năm 2015, 2016, lợi nhuận sau thuế của BSR lần lượt đạt 6.170 tỷ đồng, 4.492 tỷ đồng, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) lần lượt đạt 21% và 14%. Thông tin từ doanh nghiệp cho biết, 8 tháng đầu năm 2017, BSR ghi nhận kết quả kinh doanh tăng trưởng mạnh với lợi nhuận sau thuế đạt 4.002 tỷ đồng, gần bằng mức thực hiện cả năm 2016.

IPO Công ty BSR là một trong những thương vụ IPO đáng chú ý trong quý IV/2017.

Cùng với BSR, một doanh nghiệp khác thuộc PVN cũng dự kiến IPO trong tháng 12/2017 là PV Power. Giá trị doanh nghiệp tại thời điểm 31/12/2015 được xác định là 60.623 tỷ đồng, vốn điều lệ 21.774 tỷ đồng, vốn chủ sở hữu 33.550 tỷ đồng.

Được thành lập vào tháng 5/2007, do PVN đầu tư 100% vốn điều lệ, PV Power hiện là một trong ba trụ cột của ngành điện Việt Nam, quản lý và vận hành 4 nhà máy nhiệt điện khí, 1 nhà máy nhiệt điện than và 3 nhà máy thủy điện với tổng công suất thiết kế 4.208 MW.

Hàng năm, Tổng công ty cung cấp sản lượng điện khoảng 21 tỷ KWh, chiếm 13 - 15% sản lượng điện quốc gia. Nhiệt điện khí là thế mạnh của PV Power.

Theo kế hoạch, sau cổ phần hóa, cùng với duy trì hiệu quả và nâng cao hiệu suất các nhà máy hiện tại, PV Power sẽ tiếp tục đầu tư phát triển, dự kiến đến năm 2020 tăng 118,65% công suất lên 9.201 MW và đến năm 2016 công suất sẽ đạt 10.650 MW, tăng 160% so với cuối 2016.

PV Power có vốn điều lệ 21.774 tỷ đồng, vốn chủ sở hữu 33.550 tỷ đồng.

Các hoạt động đầu tư chủ yếu tập trung vào điện khí. Đến năm 2026, nhiệt điện khí là trọng tâm với tỷ trọng 86% tổng công suất. Trước mắt, PV Power đã được giao làm chủ đầu tư đối với các dự án nhiệt điện khí lớn như Nhơn Trạch 3 (NT3), Nhơn Trạch 4 (NT4), Trung tâm Điện lực Kiên Giang…

Doanh nghiệp lớn khác của ngành dầu khí dự kiến IPO trong những tháng cuối năm là Tổng công ty Dầu Việt Nam (PV Oil). Giá trị doanh nghiệp được xác định tại ngày 31/12/2015 là 10.342 tỷ đồng.

Thành lập tháng 6/2008 trên cơ sở hợp nhất Tổng công ty Thương mại Dầu khí (Petechim), Công ty Chế biến và Kinh doanh sản phẩm dầu (PDC), PV Oil hiện là nhà bán lẻ xăng dầu lớn thứ hai ở Việt Nam, chiếm khoảng 20 - 22% thị phần, chỉ đứng sau Tập đoàn Xăng dầu Việt Nam (Petrolimex).

Phân phối xăng dầu hiện là mảng có doanh thu lớn nhất, với tỷ trọng 75% tổng doanh thu của PV Oil. Bên cạnh thị trường nội địa, PV Oil đã mở rộng thị trường sang Lào, Singapore, Campuchia.

Được biết, trong vòng 5 năm tới, Ban lãnh đạo PV Oil lên kế hoạch chi hàng trăm triệu USD nâng số điểm bán hàng trên toàn quốc lên 1.500 điểm, gấp 3 lần so với hiện nay, nhằm thực hiện mục tiêu chiếm 35% thị phần vào năm 2022.

Về hiệu quả kinh doanh của PV Oil, trong năm 2016, Tổng công ty đạt doanh thu 39.000 tỷ đồng, lợi nhuận trước thuế 626 tỷ đồng. Sáu tháng đầu năm nay 2017, PV Oil ước đạt doanh thu 23.439 tỷ đồng, lợi nhuận trước thuế 200 tỷ đồng...

Ngoài quy mô, khi tham gia xem xét xét, phân tích các doanh nghiệp, nhà đầu tư cần lưu ý thêm nhiều điểm.

Đơn cử, tại PV Power, dù doanh thu những năm qua liên tục tăng trưởng, nhưng lợi nhuận có xu hướng giảm, cùng với áp lực nợ phải trả là vấn đề doanh nghiệp phải đối mặt. Năm 2016, lợi nhuận trước thuế chỉ còn 1.695 tỷ đồng so với mức trên dưới 3.000 tỷ đồng của giai đoạn 2014 - 2015.

Nợ phải trả của PV Power tại thời điểm cuối năm 2016 lên đến 42.935 tỷ đồng, chiếm 61,57% tổng nguồn vốn; trong đó, vay nợ lên đến 30.363 tỷ đồng, chủ yếu là nợ dài hạn bằng đồng USD và theo lãi suất thả nổi.

Trong năm 2016, PV Power phải dành 6.857 tỷ đồng để trả nợ gốc và lãi vay, con số này năm 2015 là 8.213 tỷ đồng. Nợ lớn một mặt gây áp lực lớn lên dòng tiền khi dòng tiền trả nợ thuần cao hơn dòng tiền hoạt động kinh doanh mang lại, mặt khác khiến biến động lãi vay và tỷ giá tác động lớn đến lợi nhuận.

Trong bối cảnh nguyên nhiên liệu đầu vào đang ở mức thấp và tỷ giá, lãi suất ổn định như hiện nay, PV Power không cải thiện được thì khi có những biến động bất thường, kết quả kinh doanh sẽ bị ảnh hưởng mạnh.

Trong khi đó, với PV Oil, mặc dù là đơn vị có quy mô tài sản, nguồn vốn lớn, hoạt động trong lĩnh vực trọng điểm, nhưng đến nay, thông tin về doanh nghiệp ra thị trường khá hạn chế, do đó giới đầu tư khó đánh giá đầy đủ về chất lượng tài sản, nguồn vốn.

Những số liệu về doanh thu, lợi nhuận trên quy mô tổng tài sản, con số thị phần, mạng lưới được công bố cũng cho thấy khoảng cách khá lớn với đối thủ cạnh tranh trực tiếp hiện nay là Petrolimex. Với 8 đơn vị trực thuộc, 30 đơn vị thành viên, 10 công ty liên kết và 7 công ty đầu tư tài chính, cơ cấu tổ chức khá cồng kềnh của doanh nghiệp cũng là vấn đề nhà đầu tư cần lưu ý.

Hấp dẫn ở tỷ lệ chào bán

Dù còn nhiều băn khoăn, lo ngại, nhưng một trong những điểm tạo nên tính hấp dẫn của các doanh nghiệp thuộc PVN dự kiến IPO từ nay đến cuối năm chính là ở tỷ lệ chào bán. Theo đó, tại BSR, PV Oil, PV Power, Chính phủ đều định hướng thoái vốn xuống dưới tỷ lệ chi phối và dự kiến nhanh chóng niêm yết sau cổ phần hóa.

Cụ thể, tại PV Oil, theo phương án cổ phần hóa đang chờ phê duyệt, Nhà nước sẽ chỉ giữ lại 35% vốn và chào bán xấp xỉ 65% tại ra thị trường. Trong đó, 50% dự kiến chào bán cho nhà đầu tư chiến lược và 15% thông qua IPO.

Tại PV Power, trong đợt IPO tháng 12 tới, Tổng công ty dự kiến sẽ chào bán 20% cổ phần cho nhà đầu tư và chào bán 29% cổ phần cho nhà đầu tư chiến lược, Nhà nước sẽ giữ lại 51%, sau đó tiến tới thoái vốn xuống dưới mức chi phối trong giai đoạn 2019 - 2020.

PV Oil sẽ IPO trong tháng 11 tới.

Tại BSR, trong phương án cổ phần hóa trình Chính phủ, Nhà nước sẽ không giữ tỷ lệ sở hữu quá lớn tại Công ty, chỉ 51% hoặc thấp hơn.

Ở góc độ nhà đầu tư chiến lược, tỷ lệ thoái vốn cao sẽ giúp họ có thể mua cổ phần với khối lượng lớn và tham gia quản lý, điều hành công ty, thậm chí tiến tới nắm chi phối những doanh nghiệp năng lượng lớn nhất Việt Nam hiện nay. Đối với nhà đầu tư cá nhân, sức hấp dẫn của các đợt cổ phần hóa này cũng tăng lên khi kỳ vọng thoát bóng nhà nước sẽ giúp doanh nghiệp có sự năng động của khối kinh tế tư nhân, tận dụng tối đa tài sản, năng lực hiện có để tăng cường hiệu quả.

Bối cảnh thị trường chứng khoán tăng trưởng tích cực từ đầu năm, thể hiện qua điểm số và thanh khoản gia tăng, thị trường phái sinh đi vào hoạt động… đã tạo điều kiện công tác đấu giá cổ phần hóa, thoái vốn doanh nghiệp diễn ra thuận lợi. Tuy vậy, thời gian của năm 2017 không còn nhiều, để hoàn thành các kế hoạch theo lộ trình đã đặt ra đòi hỏi sự nỗ lực và chủ động của chính doanh nghiệp.

Sau nhiều lần trì hoãn, chậm tiến độ, thị trường kỳ vọng sẽ chờ đợi những “bom tấn” bùng nổ trong nửa cuối năm, cung cấp cho nhà đầu tư thêm nhiều hàng hóa chất lượng để lựa chọn.

Tuy nhiên, để làm nên thành công của các đợt chào bán, những thông tin về hiệu quả hoạt động, chiến lược hoạt động dài hạn cũng như giá chào bán chắc chắn là điều đầu tiên được nhà đầu tư quan tâm và cần sự chủ động chia sẻ từ doanh nghiệp. Có vậy mới đủ sức tạo niềm tin và hấp dẫn với thị trường.